大戶資金點火高價股

新股王爭霸戰即將上演

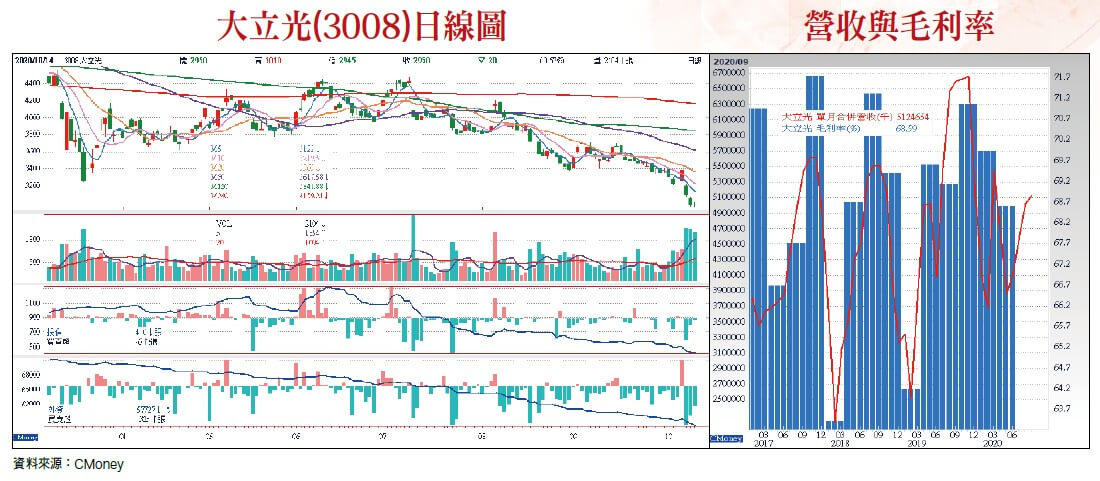

股王大立光跌破三千元整數關卡,「五千金」各擁優勢,市場大戶紛紛卡位,10月26日盤中零股交易上路,屆時小資族也可以參與市場最夯的高價股爭霸行情。

文.高適

弱勢美元引領台幣強升,逼著賣過頭的外資不得不開始回補台股,推升加權指數再戰萬三新高。

十月廿六日正式上路的盤中零股交易,小資族進入高價股門檻大為降低,在各方資金湧入下,有望讓高價股順勢成為台股攻高的主力部隊,即將上演的股王爭霸戰,更加增添高價股吸金的亮點題材。

資金提錢卡位 高價股行情有譜

由於台股盤中零股交易的目的,與先前美股蘋果、特斯拉股票分割一樣,均為了提高市場參與率。蘋果、特斯拉股價分割後變便宜,吸引散戶瘋狂搶進造就一波噴出行情的前例可循,市場自然會預期台股再複製相同模式的可能性。

在高價股行情將啟動的預期下,近期市場已有提錢卡位的跡象,台股五千金中,除了股王大立光(3008)外,其餘近一個月股價均上漲,信驊(5274)漲幅更達二○%,顯示大戶資金也開始回籠布局。

時不我予 股王落難

大立光十月八日法說變法會後,加重股價修正力度,一路向下跌破三千元整數關卡,加速資金往其他千金移動,呈現一黑四紅的情況。事實上,若從產業興衰、市占率變化及毛利率變化角度來看,大立光股價短期想要扭轉頹勢恐難如登天,股王寶座拱手讓人只是早晚的事。

智慧型手機市場已飽和,疫情影響整體市場規模成長不易,高價旗艦機種也賣不動,高階鏡頭需求增加本已有限,偏偏又遇上高階鏡頭大戶華為被美國制裁,訂單全部喊停,此時專攻高階鏡頭的大立光,營運可算是雪上加霜。

即使小米、OPPO、vivo等中國品牌,明年逐步取代華為吃下原市佔,但因沿用原本供應鏈的機率高,不太可能採購更高規格、更貴的大立光鏡頭,同時大立光可能也不願意承接單價及毛利率比華為更低的訂單,造成產品組合惡化,降低毛利率。

市佔率、毛利率雙雙下滑

另一個市場期待的5G手機,因5G模組高成本,排擠到鏡頭規格升級的計畫,取而代之的是更多輔助用的中階鏡頭。中國品牌的5G手機更配合政策衝刺滲透率,加速往千元人民幣機種發展,鏡頭成本就是能省則省,高高在上的大立光自然就被排除在外。

受市場需求及品牌廠策略的轉變影響,大立光鏡頭在手機市場市佔率下滑就成了難以避免的結果。後進者技術及產能跟上,七片式鏡頭也不再是獨佔技術,加上中國本土化政策的戰略目標,品牌廠積極拉高本土供應鏈比重,訂單轉移及價格競爭的態勢明顯,毛利率下滑也會是意料之中。

在非手機的應用布局,大立光除了已確定放棄成長正起飛的車用市場,目前正夯的AR、VR等穿戴式裝置,因市場規模仍小,且穿戴裝置對溫度較敏感,需要加入玻璃鏡片,對解析度要求也比手機低,無法凸顯大立光的競爭優勢,難成為支撐營運成長的新動能。

大立光第三季毛利率已降了二.九個百分點來到六五.六八% , 創六季來新低。華為九月中禁令生效後完全停止出貨,其他客戶尚未填滿空缺,導致產能利用率未能滿載,第四季毛利率持續下滑機率高,二○二一年上半年除非iPhone銷售大幅優於預期,不然毛利率仍將維持下滑趨勢,若跌破六○%,就將退回到二○一六年的水準。

第三季EPS四三.七四元,則已先創近六年同季最差表現,離營運高峰越來越遠。

潛在轉單商機龐大 矽力-KY頗有王樣

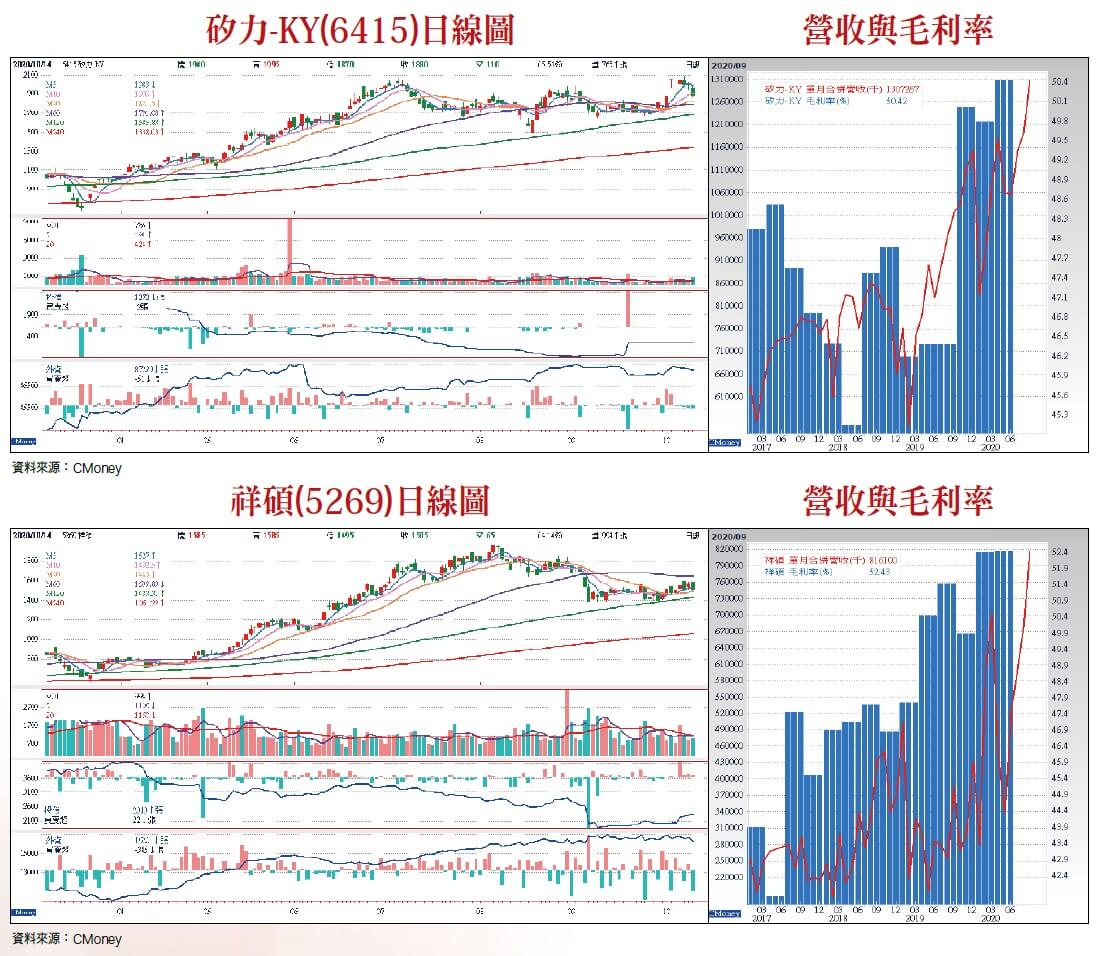

反觀股后矽力-KY(6415),受惠中國廠積極去美化、本土化的趨勢,市佔率拓展尚有相當大的成長空間,營運正準備迎向另一波高速成長期,自然有機會成為挑戰新股王寶座的候選人,目前股價與大立光都已在二字頭的同一個級距。

矽力-KY為中國本土類比IC設計廠,在今年五月華為新禁令後,中國本土化加速進行,更多中國廠商擔心成為美國新目標,更加速導入本土晶片取代美廠。矽力-KY因產品設計及製程技術優勢,為中國類比IC設計中最有機會取代美廠中高階產品的公司。

美國類比I C設計廠目前在中國一年營收規模約為七○∼八○億美元,對照矽力-KY二○一九年三.四八億美元的年營收,去美化轉單就足以讓公司營收規模連翻好幾倍,在類比IC市場的市佔率自然也會隨之不斷提升。

元大投顧預期矽力-KY未來每年營收將以二五%的年成長速度擴張,並在二○二四年達到年營收 十億美元的目標。

矽力-KY產品拓展高毛利新應用也有利毛利率持續提升,二○二○年新增5G、二○二一年新增車用、二○二二年新增資料中心,加上預估第三代平台產品(晶片面積降二五%,成本降十五%∼二○%)比重將逐步上升,二○二一年達五○%,進一步推升毛利率增長速度,回到二○一二年五五%的高峰水準應是指日可待。

高速化+去英特爾化+去美化

在後緊追的祥碩(5269),憑藉高速傳輸領域的先進技術與USB 4.0技術,幾乎通吃未來高速傳輸晶片的商機,目前又搭上全球去英特爾化及中國去美化的產業發展趨勢,營運正處於開花結果的高速成長階段。

大客戶之一的超微(AMD),持續搶奪英特爾晶片在各應用市場的市占率,進度最快的桌上型電腦的市佔率即將與英特爾出現黃金交叉。近日又傳出將以三百億美元收購全球最大FPGA晶片商賽靈思(Xilinx),準備搶攻英特爾獨霸的伺服器市場。

由於許多AI應用要處理分析龐大數據資料,平行運算能力需求高,許多A I伺服器的硬體設計,會以CPU搭配GPU,或CPU搭配FPGA來設計,FPGA被當作AI運算加速器。身為CPU與GPU二哥的超微順利完成併購後,搭配自家CPU供貨給AI雲端服務商,將有機會在AI運算領域市占率直接翻倍,協力廠祥碩的市佔率也就隨之增加。

蘋果十年磨一劍 祥碩不亮也光

今年起蘋果新款Macbook及iMAC將進行十年一次的改朝換代,拋棄英特爾改搭自家開發的A R M架構Apple Silicon處理器,有助於優化成本結構與產品銷售策略,提升產品競爭力,搶攻在家上班、遠距上課的商機。相對應的USB控制晶片也由過去的英特爾換成祥碩供應,將成為祥碩二○二一年的重要成長動能。

祥碩毛利率自二○一七年起一路維持上升趨勢,今年第二季已來到五二.四三%,預期隨著新產品持續放量、產品組合優化帶動,下半年至二○二一年仍可更上層樓,再搭配正呈現跳躍性成長的EPS,成長性明顯優於大立光與矽力-KY。一旦獲得資金認可,說不定就會成為矽力-KY成王之路上的程咬金。

不管最後是矽力-KY或祥碩坐上股王寶座,因兩者具有不少相同的DNA,包含都是高毛利的IC設計廠、中國去美化轉單商機受惠者、市占率及毛利率處於擴張階段等,在未來股王爭霸的過程中,將吸引資金去尋找擁有相同DNA的個股,衍生出另一波比價效應行情,值得投資人多加留意。

閱讀完整內容

本文摘錄自

大戶資金點火高價股 新股王爭霸戰即將上演

理財周刊

2020/第1051期

相關