95%民眾以貸款方式支付購屋款

小明和小花決定在今年結婚,兩人是一般白領族、平常也小有積蓄,再加上父母的資助,他們在台北市買了一間房子。辦理房貸的時候,銀行理專拿出兩張試算表給他們看:「這是你們現在的房貸利率,但若投保房貸壽險,利率可以降到這樣,還多了一個保障喔⋯⋯。」

撰文:陳佩儀

根據聯徵中心逐月的房貸金額統計顯示,新增個人房貸平均金額緩步增加,2019年12月平均新增房貸金額突破700萬元,達到723萬9,000元,創下近48個月以來新高;而根據內政部統計資料顯示,有95%以上的民眾是以貸款方式支付購屋款,房屋貸款是民眾貸款比重最高與負擔最重者。

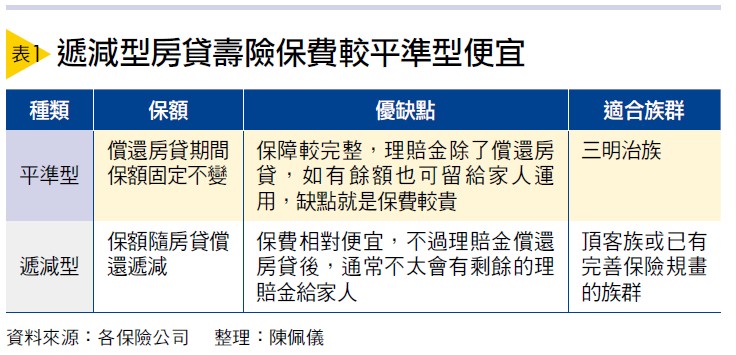

保單類型》依照保額是否遞減分為平準型、遞減型

房貸壽險顧名思義是一種結合房貸與壽險保障,當房屋貸款人不幸因為疾病或意外導致身故或完全失能,無法繼續償還房貸時,保險公司會將身故保險金給付給銀行,代房屋貸款人償還剩餘房貸,讓家人不至於被房貸重擔壓垮;若償還房貸後還有剩餘的保險金,才會支付給指定受益人。

目前市場上的房貸壽險大致區分為「平準型」和「遞減型」(詳見表1)。平準型的房貸壽險,房貸期間每年的壽險保額固定,保障維持不變,保障更為完整;遞減型的房貸壽險,壽險保額則會隨著房貸償還逐年遞減,不過保費相對也比較便宜,可依照個人需求及預算做挑選。

公勝財務顧問林蓉雅建議,投保金額與年期應與貸款金額及年限相符,例如申請20年、500萬元的房屋貸款,就應購買20年期、保額500萬元的房貸壽險,才能補足缺口達到保障效果。另外,她提醒,不要因為女性保費比較便宜,就讓女性當被保險人。

她解釋,房貸壽險就是為了避免付房貸的人發生事故,導致家人無法支付房貸的情況出現。因此,被保險人應該是誰發生事故會讓這個房貸繳不出來,而造成家庭財務出狀況的人,如付房貸的人(即借款人)或是家中主要經濟來源,否則萬一風險發生,房貸壽險就無法發揮它的功能。

保障內容》檢視自身需求功能愈單純愈好

簡單來說,房貸壽險的目的就是清償房貸,不過各家保險公司推出的保障內容各有不同,除了一般身故或完全失能保障之外,有的還會涵蓋意外傷害事故、癌症、重大傷病等保障,一家保險公司可能就有3、4種不同的房貸壽險,民眾又該如何選擇呢?

林蓉雅說,房貸壽險不是功能愈多愈好,還是要回頭檢視自己的需求。「實務上發現,很多人都不清楚自己到底買了什麼保險,或是當下知道但是過陣子就忘了,只記得銀行理專跟他說,保了房貸壽險房貸利率可以降低一點,就糊裡糊塗買了自己根本不需要或是重複的保障。」

而且,銀行理專賣完房貸壽險他的業務就結束,投保人若不清楚自己的保障為何,很有可能在意外或疾病發生後,根本不知道可以理賠,除非是重大事故,保險公司才會主動清查是否為自身保戶並關懷家屬,否則在一般情況下,需自行提出理賠申請。保險事故發生後,如果2年內未提出,就會失去保險給付請求權,保險公司可以拒絕理賠。

因此投保前,建議先回頭檢視自己有什麼保險,再來考慮要選哪種房貸壽險。何況,羊毛出在羊身上,保障範圍涵蓋愈廣的房貸壽險保費相對高。

值得注意的是,這些涵蓋在房貸壽險的保障,會隨著房貸壽險契約結束一併結束,若屆時體況不佳,可能就沒有辦法投保其他保險。林蓉雅建議,房貸壽險愈單純愈好,不要選擇附加太多功能的保單,自身保障不足的部分,再額外用其他險種補齊就好。

另外,房貸壽險雖然是結合房貸與壽險保障,但與一般壽險最大的不同是,一般壽險可以指定受益人,但房貸壽險在房貸未清償前,第一順位的受益人是核准房貸的金融機構,理賠金必須先償還房貸後,剩餘的才會給指定受益人,如配偶、直系血親、法定繼承人等(詳見表2)。

繳費方式》若無足夠現金可向銀行融資躉繳保費

至於保費繳款方式,林蓉雅指出,一般來說,大多數民眾無法一次拿出一大筆現金繳保費,而期繳總繳保費又比躉繳貴一點,因此,目前多數銀行都有提供躉繳「保費融資」,就是向銀行借款,借出來的錢會包含在房貸金額裡一併還款,總繳保費介於期繳跟躉繳間(詳見表3)。

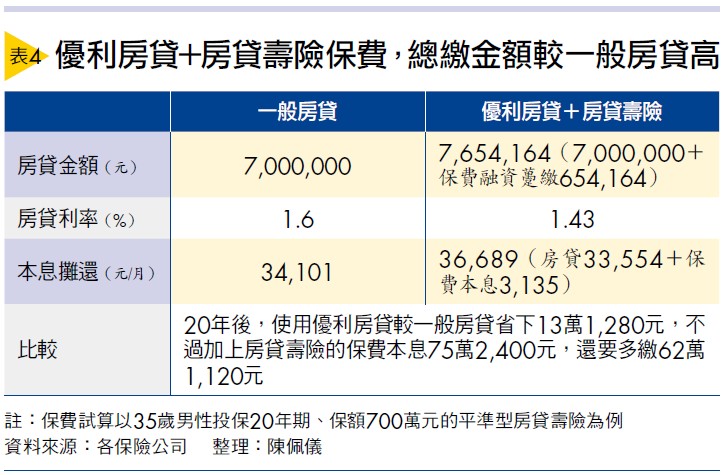

房貸壽險確實有其保障功能,不過若只是為了取得低利率而買房貸壽險,會比較划算嗎?大家房屋企劃研究室主任郎美囡指出,目前一般首購利率為1.6%左右,有辦理房貸壽險者,部分銀行願意在房貸上多讓利0.05%∼0.17%的利率。以房貸金額700萬元、利率1.6%計算,本息攤還每個月應繳3萬4,101元。

房貸7 0 0 萬元若以利率1.43%計算,本息攤還每個月應繳3萬3,554元,每個月最多相差547元,20年下來相差13萬1,280元。但若是投保房貸壽險,以35歲男性、投保房貸金額700萬元的平準型房貸壽險試算,以躉繳(保費融資)保費要65萬4,164元;房貸金額則從700萬元變成765萬4,164元。以利率1.43%試算,每個月保費的本息是3,135元,20年共75萬2,400元,優利房貸省下來的錢還不夠繳房貸壽險保費本息(詳見表4)。

林蓉雅說,每個人所面臨的風險不同,在投保前應全面評估是否需要此保障。房貸壽險固然是好的產品,但若真的不需要或已規畫其他保險,不要因為可以獲得較低的房貸利率或是其他誘因而盲目購買,造成自己太大的財務壓力,應在有限的金錢內得到最大的保障,才是保險的精神。

閱讀完整內容

本文摘錄自

如何挑房貸壽險減輕家人還債負擔?

Smart智富

2020/第262期

相關