迅速修正的美股,與跌跌不休的陸股,近日在美、中政府接連祭出利多刺激下,短線出現止跌回穩跡象,台股也在跌破前波低點後反彈,雖未脫整理格局,不過部分個股仍有紅包行情可期。

國際股市近期震幅頗大,美股年初因蘋果下修財報預測,不僅四大指數同步走跌,也使隔日開盤的亞洲股市一片慘綠,其中台股因權值王台積電(2330)跌破頸線,加權指數一度失守前低九四○○點,櫃買指數也再次回測季線支撐,然而當天中國股市卻出現戲劇性演出,破底後拉升並站回短期均線之上。

就在全球市場一片失望之際,美國股市又因去年十二月就業數據表現強勢,加上聯準會主席鮑威爾對市場的安撫性談話,股市大幅度彈升,中國人行則降準一個百分點、預估釋出資金一.五兆人民幣,亞洲股市包含台股在內,全面大漲回應,加權指數小型島狀反轉,突破月線直逼季線,櫃買指數也站上月線。

行情反覆 謹慎操作

加權指數於一月四日跳空跌破前波低點,差點造成另外一波段跌勢的開端,好在隔日跳空站回前低與短期均線之上,暫時化解連續性弱勢,不過若單就技術面而言,均線依舊呈現空頭排列,反彈時成交量能放大仍有限,預期以區間震盪的機會較濃,然須留意均線持續性下彎的反壓,與國際股市的後續變化。

反觀櫃買指數,前波修正自然落底,反彈後與低點間拉開將近兩成幅度,短線雖然也須面臨震盪,不過大致都能夠持穩在季線之上的相對強勢,而成交量能雖也呈現萎縮,然而幅度相對加權為低,漲跌時的量價配合也屬相對健康,顯示以內資為主的中小型股,在世界沒有進一步變化之前,都仍有表現空間。

近日股市受到政策等消息面影響,感覺震盪頗為激烈,不過若是將時間拉長一些來看,不論在加權或是櫃買指數,基本上都是呈現箱型之內的震盪整理,而成交量能也不具有連貫性,簡單來說就是黏住了,指數反覆使多數個股出現食之無味的雞肋行情,然仍有部分個股依據題材、業績或籌碼走出自己的路。

在近日的反彈走勢當中,必須持續留意的除了之前強勢的題材股外,也有部分不斷遭受利空打壓股價的公司,在利空測試下卻有不再破底的跡象,且由於之前的修正格局,浮額清洗已屬相對乾淨,若有資金點火發動攻勢,則往上彈升速度就會加快,然除了留意成交量是否跟上外,也要觀察指數來到季線附近的反壓。

台積電、大立光法說將至

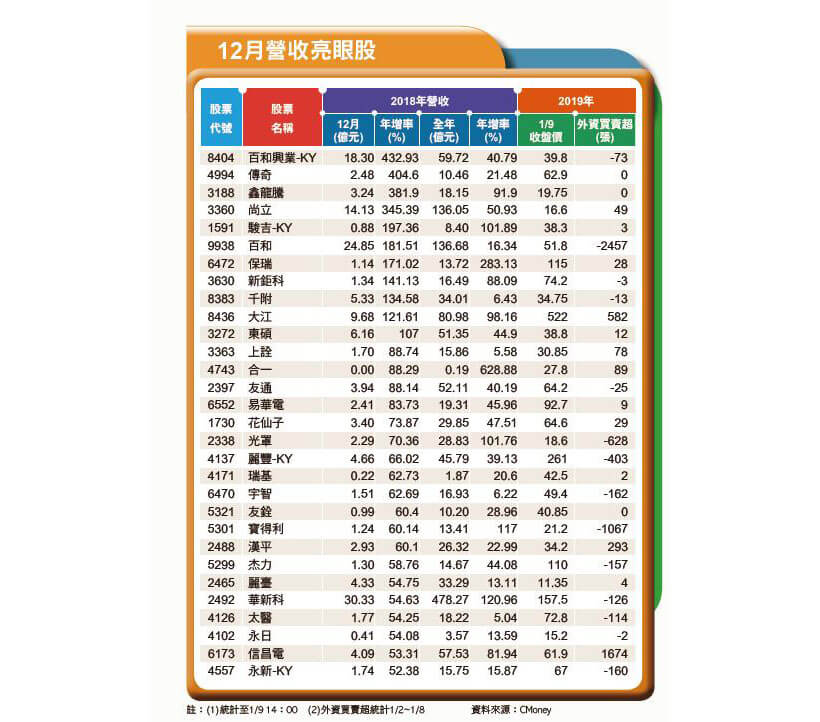

在一月十日之前,去年十二月、全年營收表現將會全數公告,除了年底本來就會發生的庫存調整因素之外,為了因應貿易戰而提前拉貨的準備,也是相當重要的變數,然而,若是連十二月營收都已經開始出現不如預期表現,接下來一、二月營收,尤其工作天數較正常少近一半的二月,恐怕不容太過樂觀。

蘋果業績恐不如預期,對於台灣龐大的相關供應鏈來說,將可能是上半年除淡季之外,必須面對的更大考驗。股王大立光(3008)十日舉辦法說會,龍頭台積電則在十七日,而後不到十個交易日,就將進入農曆新年假期,由於與國際股市有七個交易日的空窗,影響抱股過年意願恐難避免。

在法說會前夕,外資麥格理與摩根士丹利分別給大立光予賣出評等,目標價為二二○○與二七○○元,瑞信雖維持買進評等,仍調降目標價至四三○○元,而大和則維持買進與四○○○元目標價;在台積電方面,日前摩根士丹利將目標價由二一四元下修至一九九元,更早前則是花旗與法巴調降至二七○與二五六元。

蘋果狀況不佳,是外資調降台積電的最大因素,然而高階七奈米訂單仍強勁,是未來營運再起的重要火種。另外,整體半導體因庫存調整而可能呈現衰退現象,不過理應不會引發整體系統性風險,一般預估上半年就可見到景氣觸底,而大立光在三鏡頭的滲透率也同樣值得期待,然毛利率的抵抗力道將是關鍵。

台積電在去年六月除息過後,股價最低為二一○元,可視為頸線,近日雖有跌破,卻能迅速站回,可見多方仍具有一定的防守力道,若能站穩在頸線價位之上,則還是具有火種,必須留意外資的賣超動作,趨緩甚至回補才有利盤勢回穩,相較之下,大立光近日並未再破去年低點,低檔築底步伐相對較為穩健。

台塑集團去年總體營收相當搶眼,不過若單以去年第四季來看,受到美中貿易戰與國際油價下跌影響,四寶合計稅後純益僅有四七.九六億元,相較第三季的高基期,大幅度減少超過九成,其中台塑化(6505)更是出現四年來首見的虧損四一.八億元,不過台化副董洪福源表示,價格應該已來到谷底。

東碩、泰詠營運搶眼

若是權值股表現能夠回穩,則更能夠給予中小型股有發揮的空間,盤面上可以留意的包含去年十二月營收績優股,以及技術面搭配籌碼面的操作,盤面上強勢族群,如生技、5G、光纖、散熱、電池與航太等,強者恆強態勢未有改變,以成交量為人氣指標向上操作(詳見特別企劃),另外,築底完成若放量也有表現機會。

隨著擴充基座的需求逐步提升,東碩(3272)去年營收於第四季達到巔峰,尤其十二月六.一六億元再創新高,年增率高達一.○七倍,全年呈現逐季攀高,較一七年度成長四四.九%,股價在區間整理兩個月之後,以放量跳空的攻擊方式突破平台,若成交量能可穩步放大,則仍有機會持續向上挑戰高點。

網通設備廠宇智(6470),受惠北美品牌客戶需求回升,新產品陸續發酵,去年第三季獲利跳升,帶動前三季EPS二.三元,第四季雖因季節性因素微幅下滑,不過單季營收仍年增五二.八%、四.七二億元,法人預估全年或可挑戰三.三元,而今年在5G商機起跑下,第一季可望能繳出淡季不淡成績。

SMT廠泰詠(6266)去年十二月營收二.七八億元,雖是下半年最低,不過卻仍較前年同期成長三四.九五%,而整體第四季的九.三七億元,也寫下新高紀錄,加上前三季EPS一.九九元,法人預估全年應有二.五元以上表現,股價維持相對強勢,且本益比屬相對不高,若逢拉回仍然可以留意布局機會。