面臨少子化的台灣,薪資增長速度跟不上房價上漲幅度,高房價讓不少年輕人對買房望之卻步,有的等繼承,有的住家裡。大學畢業後兩萬多元薪水拿來餬口,一個人還算過得去,幾年後屆齡三十,畢業七、八年職位調整,薪水可能超過三字頭,能住家裡的還是住家裡,從外縣市來大城市討生活的,薪水大部分拿去繳房租,一個人也還算過得去,卻不敢想結婚,更不敢想生小孩,或者結了婚只生一個不敢生第二個,只怕養不起。過去父母那一代長輩,多多少少都有置產,但怎麼到了這一代,買房變成天方夜譚?

台灣一直以來都存有高房價魔咒,但在人口減緩趨勢下,政府仍擬大量興建社會住宅,加上都市更新、危老重建,使得空屋、餘屋仍持續增加。另一方面,即使近年政府陸續推出壓抑措施,依舊無法有效降低房價,致令年輕人深陷買不起房也不敢結婚的窘境!台灣與日本人口結構趨勢都是呈現拋物線型,並且也有不少雷同之處,是否能從日本經驗記取教訓,逐漸解決台灣年輕人的居住困境?

近期不少重劃區都大量推案,最受矚目的新店央北重劃區,有些建案也都賣得不錯,這與地段、規劃設計及房市景氣有絕大的關係。另外,板橋相對新莊好賣,主要緣於新莊在二○一二與二○一三年「秒殺階段」,出現不少短期炒作的投機客,終致推案最多,餘屋也就累積越來越多,另外,淡海新市鎮也同樣存在大量空屋問題。有關此一議題,即使是目測也可輕易看出,如再證諸晚上點燈率,更可輕易得知答案。

如再追蹤近年建造執照、使用執照不斷增加的數量,特別是台中、台南及高雄,另外包含重劃區都大量推案,試問這麼龐大的量體, 未來如何去化?是否能有效降低房價?凡此都是相當值得深入檢討的政策議題!

不動產會不會變成「負資產」─日本經驗的啟示

房市自二○一八年住宅市場略呈回溫跡象,近一年半的時間,隨著美中貿易戰延燒,台商回流腳步加劇,逐漸帶動房市加溫,不過潛在空屋餘屋量仍多,截至2018Q2新建餘屋(待售)住宅高達80,082戶,二○一八年底低度使用住宅亦增加至916,383戶,若加上日後的社會住宅、都市更新、危老重建等,除非需求增加,否則空屋餘屋數量可能還會再增加。

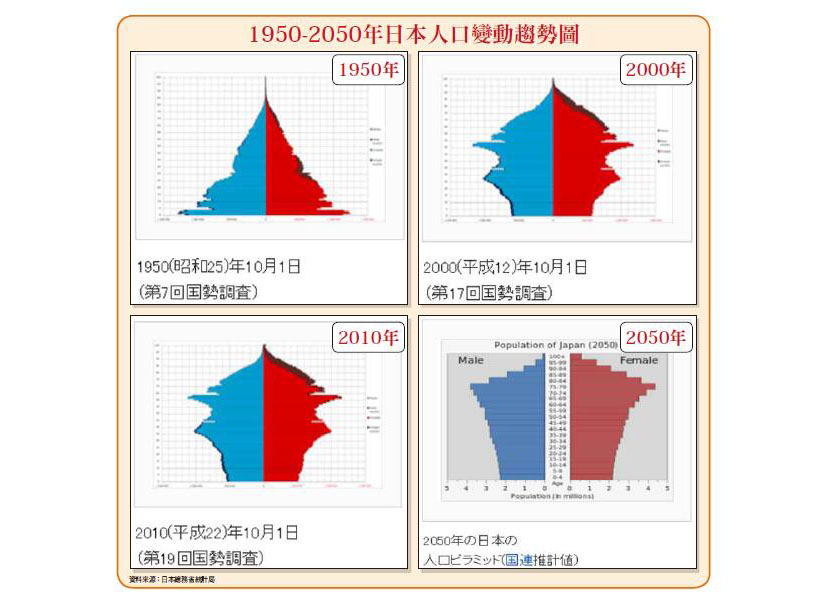

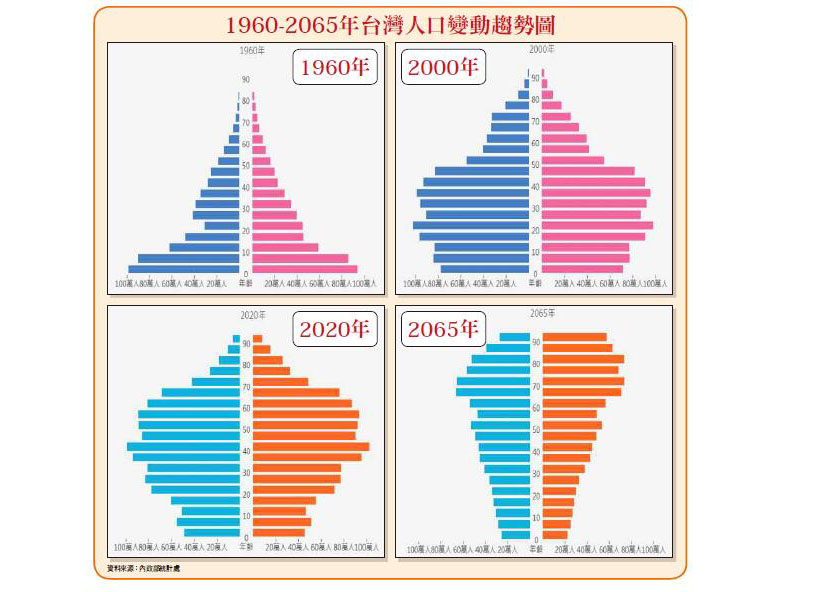

台灣拋物線型人口結構趨勢類似日本,今後將逐漸邁入少子化及高齡化社會,看看日本現況,便可知曉今後台灣可能的發展趨勢。二○二○年日本東京奧運在即,不少投資客看準奧運帶來商機,提前在東京置產,但市場似乎不如預期,多數已提前認賠殺出。

日本多數年輕人不願意繼承父母親的房產,也成另類奇觀,原因為何?深恐繼承二、三十年,折舊後的價值趨近於零,更何況繼承後還要繳付繁重的維修費、稅費等,精華地段還可抱有都更後價值翻倍希望,但在次級城市要想都更機會,少之又少,也就是資產增值不成,反倒成燙手山芋,不動產反成為「負的不動產」。

一九九○年代日本土地神話破滅,二○○八年全球金融海嘯,美國、日本及歐洲國家甚至中國皆推出量化寬鬆政策以挽救經濟,日本首相安倍晉三更提出安倍經濟學,惟日本景氣依舊一蹶不振,終致二十多年來日本經濟與房產一直陷於低迷狀態。

人口結構出現死亡交叉─年輕人購屋之路愈來愈艱辛

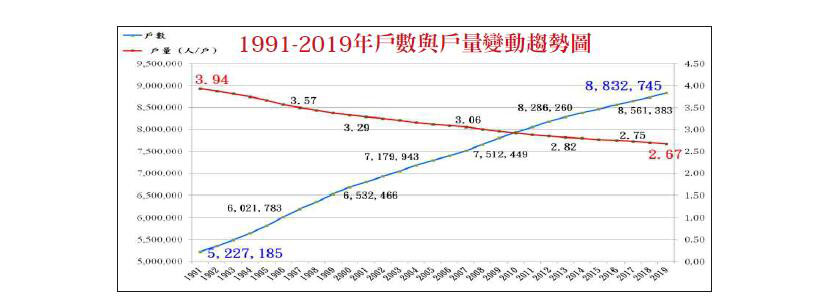

台灣現階段人口雖仍略微增加,惟很快會邁入負成長,根據內政部統計資訊,一九九一年出生人數尚有三二.一九萬人,截至二○一九年,僅剩十七.七七萬人;此外,死亡人數自十.六二萬人,增加至十七.六二萬人,出生與死亡人數已出現死亡交叉。

另外, 同期間戶數則自五二二.七一萬戶增加至八八三.二七萬戶,另一方面,戶數增加戶量卻減少,由每戶三.九四人驟減至二.六七人,顯示大部分年輕人沒有和父母住在一起,卻又等著繼承父母房產,這其間所顯示的即是世代的代溝與觀念落差愈來愈大。

與日本年輕人不願意繼承父母房產相反,台灣多數年輕人都在等待繼承,尤其是台北市與新北市經由都更增值,指日可待,例如一戶一千至二千萬元的老舊住宅,更新完成之後增值至一千五百至三千萬元輕而易舉,惟如就中南部地區例如高雄市老舊中古屋每坪房價十萬元以下者比比皆是,就很難具備大幅增值效益,這也正是都更必須因地制宜之主要原因。

另外,根據衛福部推估,國人一生中長照需求時間約七.三年,約需花費四百多萬元,夫妻兩人就得準備八、九百萬元養老,加以年金改革所衍生之諸多後遺症,導致不少長輩沒有餘力再資助子女買房,由此亦不難瞭解未來年輕人購屋之路勢必愈來愈困難。

低薪結構購屋難上加難─20至24歲族群實質經常性薪資僅一九九九年的91%

根據國發會近期公布的「經濟研究年刊」對於近二十年青年薪資不增反減的研究結果,指出四大原因,包含國內產業升級面臨瓶頸、全球化壓抑薪資成長、同儕效應導致薪資定錨及教育體系未能協助青年接軌勞動市場。值得關注的是,雖然二○一七年名目經常性薪資創歷史新高,但扣掉通膨因素,實質經常性薪資仍不及一九九九年水準,其中,二十至二十四歲族群更僅一九九九年的九一%,而這也正是當前年輕人購屋難上加難的主要原因。

現階段房價仍高懸,惟仍有不少年輕人靜待房價下跌,卻又因近期台商大量回流而導致房價該跌不跌。其實,就一般購屋負擔加以考量,應以不超過家戶收入三○%為上限,惟在實質經常性薪資倒退二十年,一般購屋能力大幅衰退,加以空屋逐漸增加情況下,購屋時除要貨比十家,還應避開大量空屋以及人口大量外流地區,以免陷入日本「負資產」陷阱,成為一輩子的債務而仍不自知!

閱讀完整內容

本文摘錄自

為何買房會成為一輩子的債務?

理財周刊

2020/第1012期

相關