泰國、菲律賓汽車供應鏈解構

隨著新南向政策,我們一路往東協及南亞找尋未來的合作夥伴,除了透過貿易之外,也看到了與其他國家偕手合作拓銷東南亞等市場的可能性。觀察東協新興市場,除了物聯網(IoT)、美妝產品、醫療服務及新型態農業合作外,臺灣業者還有許多機會,如資通訊產品、節能環保產品及汽車零配件等。

其中,臺灣汽車產業中衛體系完整,帶動周邊零配件產業發展,為經濟成長重要支柱。面對東協市場,泰國推出了「東部經濟走廊(East Economic Corridor)」政策,並且鼓勵企業研發電動車及機器人等先進產業,而菲律賓也是透過「全面汽車復興計畫(CARS)」鼓勵汽車現地化製造,如何打入日資及外資布局縝密的產業供應鏈及汽車零配件銷售市場,是臺商的一大課題。本刊記者走訪泰國及菲律賓調查汽車生產基地,觀測產業概況及產業發展趨勢,讓讀者可以精準掌握汽車產業動態。

【總論篇】智慧・輕量・電動全球汽車產業三大趨勢

隨著「智慧製造」的時代來臨,供應鏈涵蓋範圍廣,且又能創造大規模就業機會的汽車產業,也隨之發展並取得龐大優勢;而智慧化、輕量化及電動化則為主要發展的三大方向。

圖文■游立婷

曼谷市區塞車是常有的事情。

1980年代長大的臺灣小孩一定都夢想過要擁有一輛神車-霹靂車,這輛隨著霹靂遊俠李麥克打擊犯罪出生入死的車,不僅外型亮眼,還會跟李麥克對話、自己啟動駕駛。這輛車的存在在1980 年代叫做科幻或是異想,不過若今日詢問2010 年後出生的小學生,他們可能會認為會跟車主互動、會自己停車的汽車已經是常識。

全球汽車製造量每年攀升

未來的汽車將往哪個方向發展呢?首先盤點全球汽車產業概況,根據工研院IEK 出版的《2017 汽機車產業年鑑》,2016 年全球汽車產量超過9,000萬輛(9,497.7 萬輛),較2015年的9,068.3 萬輛增加4.5%。穩坐全球汽車製造第一大國的是中國大陸,總產量2,811.9 萬輛,較2015 年增加14.5%,占全球總產量29.6%。第二大汽車製造國則是美國,產量達1,219.8 萬輛,成長0.8%,占比12.8%。第三名則是日本,汽車產量為920.5, 較2015 年減少0.8 %,占比為9.7%。第四名及第五名則是德國及韓國,產量分別是606.3 萬輛及422.9 萬輛。

若以汽車集團來看,根據市調機構Focus2Move 公布的銷售數子,全球汽車集團銷售排行榜,分別是福斯(Volkswagen)集團、豐田(Toyota) 集團以及雷諾日產(Renault-Nissan) 聯盟為全球前三大汽車集團, 全球銷量都有 800萬輛的水準。根據IEK 分析, 全球汽車產業布局皆往印度、東協及拉丁美洲移動,新興市場的汽車銷量及保有率增加,也帶動這些國家對汽車零組件的需求,2017 年全球汽車零配件銷售值上看1 兆4,331.4 億美元,較2016 年增加8.3%,展望2018 年全球汽車零配件銷售值可望繼續以7.3%的速度成長。

▲菲律賓第二大城宿霧街上常見載客三輪車。

汽車產業發展三大趨勢

綜合整理國外汽配大廠及工研院IEK 的分析,可以歸納全球汽車產業趨勢為智慧化、輕量化、電動化三大方向。

‧ 智慧化及自動駕駛(包括ADAS 及物聯網):目前汽車產業主要的趨勢就是往自動駕駛發展,未來汽車電子及車聯網在汽車產業中的角色肯定會越來越吃重,包括使用先進駕駛輔助系統(Advanced Driver Assistance Systems;簡稱ADAS)及車內娛樂系統電子化及聯網化。此外,值得注意的是車內的導航娛樂系統,也越來越吃重,除了高階車款的車用面板擴大外,也增加車用影音系統與手機連結或是直接上網的功能。

‧ 輕量化:在確保汽車的強度和安全性能的前提下,盡可能地降低汽車的整體的重量,從而提高汽車的動力性,減少燃料消耗,降低排氣污染。汽車輕量化主要是從使用輕質材料(塑橡膠、輕質合金等)、優化結構設計、使用先進製造工藝等三大方向努力,目前多數廠商的輕量化政策是採用新的輕質材料。在歐美日車廠逐步落實板金材料及結構設計上的輕量化,同時也紛紛提供輕質合金的應用比例,包括鋁合金及鎂合金的應用最令人看好。

‧ 電動化:隨著各國的經濟及工業發展,工業廢棄及汽車排放的氣體造成許多都市空氣品質下降,環境汙染嚴重,工業化國家重視環境保護者,紛紛立法鼓勵電動車輛的研發與購買,多個國家已經設定2025 年車輛二氧化碳排量要低於每公里100 克的高標準目標,包括2016 年德國即設定2030 年停止製造燃油車的目標,在2017 年7 月底英國環境大臣也宣布英國將於2040年起停止銷售汽油和柴油汽車,以減輕空氣汙染,另外汽車大廠如富豪(Volvo)及豐田汽車都宣布提高油電混合動力車、燃料電池車及純電動車的製造比例。身為世界第一大汽車製造地,我們也看到近幾年比亞迪(BYD)的研發水準及其他客車企業的努力,包含推出續航里程較長的車種等。儘管如此,在中國大陸、菲律賓及泰國等市場中,還需要解決充電樁數目、電池耐久度及續航里程等課題,

在汽車及相關零配件的製造上,本次訪問在泰國及菲律賓的臺灣業者及當地廠商,也可觀察到「智慧製造」(Smart manufacturing)的時代即將到來。臺灣的汽車零組件業者未來除了朝車聯網、高科技應用及節能減碳的方向發展外,應加強研發高附加價值、高效能的創新商品,搭配臺灣的管理及技術,將能在汽車供應鏈取得優勢,掌握商機。

▲馬尼拉汽配產品集中在同一區塊。

臺灣汽車零配件出口為主要導向

汽車工業屬於資本密集與技術密集的傳統產業,其供應鏈體系涵蓋的範圍廣泛且中衛體系的分工模式明顯,產業及其周邊產業創造大規模就業機會,故許多國家都將汽車工業視為重點產業。

臺灣的汽車供應鏈體系相當完整,近年來臺灣業者整合國內供應鏈、提高品質管理及附加價值下,以拓展國際市場為發展重點。臺灣汽車零組件外銷市場以北美為主力,其次為亞洲,歐洲則為第三大。

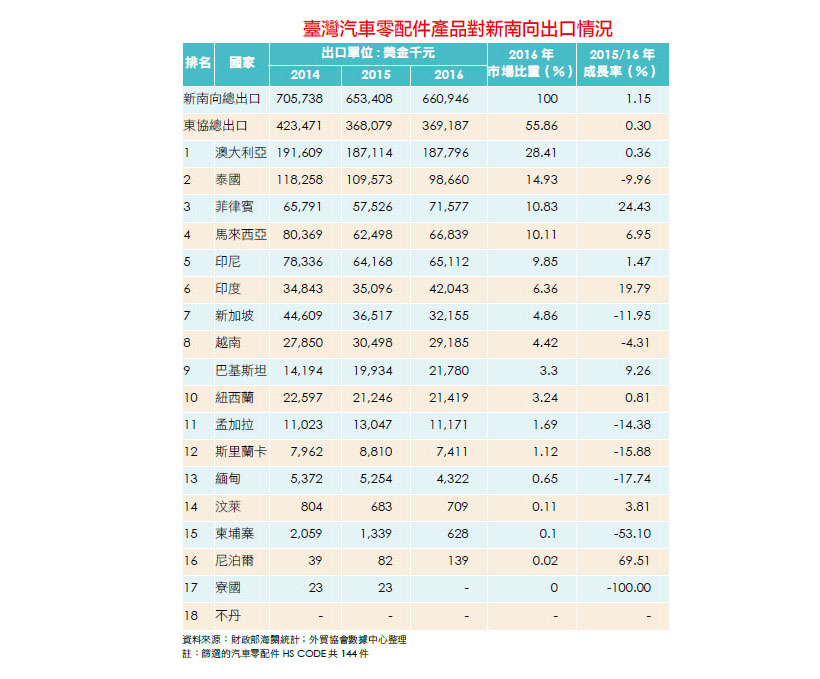

將眼光放在新南向政策的國家上,從紐澳到東協及南亞共18 國,本次我們特別東協市場上,其中東協為我國重要貿易夥伴,而2015 年底東協成立東協經濟共同體(ASEAN Economic Community, AEC),整合成為一個總人口大於北美自由貿易區及歐盟的全球第三大市場(僅次於中國大陸及印度),且GDP達2.5 兆美元, 為全球第六大經濟體。

觀察2016 年臺灣汽車零配件對新南向國家出口金額,以澳洲、泰國、菲律賓、馬來西亞及印尼為最高,該五國中以菲律賓及馬來西亞的成長率最高。有鑑於豐田及Holden 車廠於2017年12 月停止於澳洲製造,未來澳洲當地汽車將不在本地製造,加上泰國及菲律賓皆有許多政府獎勵措施有利外資車廠進入:菲律賓政府及工業界近年共同合作製訂路線圖,包括汽車業、電子業、水泥業、化工業、家具業及農業相關產品,包含「全面汽車復興戰略」,吸引許多外資加碼進入。此外,泰國號稱「亞洲底特律」,汽車產業為該國重要發展產業,且泰國為促進產業升級及分散產業發展地區,於2015年起推動「產業群聚」政策,針對包含汽車等十大目標優先產業提供包括八免五減半(前八年免稅,後五年減半)、免徵機器進口稅等投資獎勵及優惠措施。臺灣可望於泰國及菲律賓汽車零組件供應鏈中扮演重要之角色。

東南亞汽車市場概況

根據世界汽車工業國際協會(Organisation Internationale des Constructeurs d’Automobiles;OICA),2015 年亞洲、大洋洲及中東(不含日本及韓國)的汽車保有率(Motorization Rate)為每千人85 輛車,相較於全球標準仍低,但OICA 表示若與2005 年數據相比,大亞洲區的汽車保有率提升了141%,遠遠超過中南美洲(+ 60%)及俄羅斯及土耳其(+ 59%)的成長率,顯示該區域正面臨汽車消費起飛期。

觀察東協區域的市場,泰國汽車保有率為每千人228 輛汽車,顯示泰國市場為較成熟的汽車市場。而菲律賓的汽車保有率為每千人38 輛汽車,遠遠低於臺灣的汽車保有率(327 輛/千人),也低於世界(182 輛/千人)及亞洲、大洋洲及中東(85 輛/千人)的平均量,表示菲律賓汽車市場仍有很大的成長空間。

根據東協汽車聯盟(ASEAN Automotive Federation)公布的產銷數據,從銷售端觀察,按照總銷量排序,印尼2016 年汽車銷量為106 萬1,735 輛,為東協汽車聯盟成員中銷量最大的市場。泰國銷量則為第二大,2016 年汽車銷量76.88 萬輛,馬來西亞則位居第三。不過從變動率來看,可看出泰國、馬來西亞以及汶萊的汽車銷量都較上年同期減少,其中又以馬來西亞衰退12.98%為最。而新加坡、越南及菲律賓的汽車銷量則是大幅增加,顯示該市場具有擴張的潛力。

除了汽車銷量,從製造端來看,2016 年東協十國會員國中從事汽車製造者共有五國,按照總產量排序,泰國及印尼產量為全東協第一及第二大,汽車產量皆超過100 萬輛,泰國汽車產量接近200 萬輛(194 萬4,417輛),大幅領先東協汽車第二大生產國,印尼產量剛突破100萬輛門檻(117 萬7,389輛)。馬來西亞則位居第三,越南及菲律賓產量則最小。

2016 年汽車產量與上年同期相比,則可看出越南汽車產量的增加幅度最大,成長37.50%;菲律賓則居次,成長率為18.33%,顯示產量急速攀升。另外,馬來西亞的汽車產業卻呈現衰退現象,2016 年總產量較2015年衰退 11.29%

▲泰國街邊的汽車修理廠。

閱讀完整內容

本文摘錄自

泰國、菲律賓 汽車供應鏈解構

《經貿透視》雙周刊

2018/3月第489期

相關