當你到了50 歲時,如果不含房子,需要擁有多少資產才夠呢? 1,000 萬?2,000 萬?還是更多?

為什麼這個期望,大多數人都可望而不可及?感嘆著錢還是愈理愈少;其實只要擁有正確的觀念,做好準備,認清一些「生財法則」,50 歲財富格局絕對大不同!

理財過於隨性、投資過於盲從,50 歲後的你,還在煩惱柴米油鹽醬醋茶?還要為子女的教育費用焦慮?還在擔心退休金的著落嗎?如果是,那可能代表你人生的苦戰將持續下去。

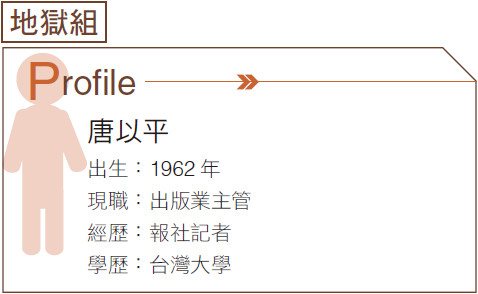

以下有一個真實案例,一位年薪百萬的高階主管,照常理來說,下半輩子應是可以高枕無憂,為什麼50 歲後還是無法安心退休享福呢?

1、自恃賺錢不難,缺乏危機意

事實上,在我們這個社會裡,存在著不少的中年人在年近半百之後,內心開始對未來感到徬徨恐懼。

例如,有些人總認為生命的每一天都差不多,所以不論何時都要善待自己。但這樣的人忽略了一點,那就是:我們生命中每一天的生產力並非等值,年輕時就該為未來生產力缺口做準備,替自己挖好一口源源不絕的井。

年薪百萬的出版業高階主管唐以平年屆50 後,內心開始對未來感到徬徨恐懼。他太太在金融機構財務部門服務,薪水比他還高。從家庭收入結構來看,他大概占4 成、太太占6 成。但有一年,因為某些工作及個人因素,他太太突然辭職,決定回歸家庭。表面上,這個做丈夫的表達了尊重的態度,但內心卻隱隱然感到惶恐;尤其自己年屆50,對退休的財務壓力已經有些急迫感了,偏偏太太離職,家裡的經濟支柱就少掉一大半,這才讓他有些覺悟。原來過去自恃賺錢不難,只懂享樂,現在就得好好思考未來的生活該怎麼辦了。到底唐先生犯了哪些錯誤呢?

錯誤1:衝動購屋,過度裝潢賠大錢

在社會上,確實有不少的夫妻打算當個頂客族(Dink,Double Income No Kids),原以為兩人年收入加起來超過300 萬元,足以過上好日子。於是,花錢毫無顧忌。20 萬元的沙發喜歡就買,上萬元的設計款燈飾、雕刻,只要看對眼就帶回家。

這樣享樂至上的消費觀的夫妻,在投資置產方面也顯得隨性。例如,在朋友介紹下投入股市,第一份工作勉強存下的幾十萬元,因為隨意聽信明牌,幾乎賠光;或者第一次購屋,地點在台北市某一個地區,只因看中離岳母家近,24 小時內就倉卒成交。結果,住了3、4 年,覺得格局實在太差,賠錢賣出,損失了幾十萬元⋯⋯等等。像這樣抱著「錢再賺就有」的心態,過去的投資、買屋虧損經驗,對他們來說,也只是過眼雲煙,從未認真思考該如何避免重蹈覆轍。像有不少人,在購屋之後,衝動地「以小換大」繼續購屋,除了講究景觀,還砸下幾百萬元裝潢,把家裡弄得很有品味。這樣下去,就把錢都弄光了。

錯誤2:投資失利,抵押房子還融資

享樂至上的最高境界,就是當投資部位已全部輸光,還能開心地出國旅遊、大肆血拼。但是,缺乏對投資的正確認識,不惜追逐市場上熱門標的,沒有一套屬於自己的操作系統,結果必然很慘。唐以平遇到金融風暴時,對投資

一知半解,只追逐市場上熱門的標的,沒有一套屬於自己的操作方法,買的股票慘跌,這樣的情況下,很多人都會因此受傷慘重。

當時他有些股票就是遭受到意外的「股災」,融資被追繳多次,後來實在付不出錢來,只好把新買的房子拿去抵押貸款,清償債務後就元氣大傷;更加要不得的是,清償債務後有餘下30 萬元,他想既然債務都還清了,犒賞一下

自己、開心一下,於是把這筆錢拿來相約朋友去紐約、波士頓旅行。他們原本不打算生小孩,由於長輩的一場病,讓他們突然領略生命傳承的可貴,於是夫妻為家中添一名新成員。隨著孩子逐漸長大,在交通、居住品質等因素考量下,他決定搬去天母。因為有過兩次購屋經驗,累積了一些買房子的直覺,2 天之內就以總價1,175 萬元成交。當時戶頭還有500 萬元,繳了頭期款及裝潢後,存款歸零。

儘管這棟房子目前已增值1 倍,被他們視為「人生目前為止最成功的一次投資。」但為了付房貸,現在生活也有些提心吊膽。尤其當太太毅然決然離開職場,家庭經濟重擔全落在他身上,才開始感嘆以前為何不多存點錢。

錯誤3:存款太少,退休生活沒準備

家庭帳本很重要,如果家庭每月收入銳減超過一半,一個月支出卻超過10萬元,現金流呈現負數,透支部分全仰賴老本。那麼他們夫妻兩人過去的存款,初估會在4 年內用盡。

存款太少、退休生活沒準備,是大多數夫妻的難局。為避免情況持續惡化,我們所能做的不是增加收入就是減少支出。所以,最起碼在投資之前應該先認真學習相關的知識,不能像年輕時那樣隨心所欲;但消費習慣不是那麼容

易改變,尤其是奢侈的吃吃喝喝習慣,常常不容易改掉,例如,兒子開口要求想吃高級西餐廳,真的狠不下心拒絕,這時候才知道錢到用時方恨少。

在50 歲前,能夠對理財覺悟,等於是為中年以後的幸福生活打底。事實上,大部分的人在40 歲前,賺錢的能力最強,往往每個帳戶都花不完,從沒想過小孩、退休及工作變化等事,一定是在過了這段時間之後才後悔。可惜人生無法重來,我們一定要及早選擇學習投資理財的途徑、更有紀律地學習投資、練好功夫,並向股市贏家請益成功心法。

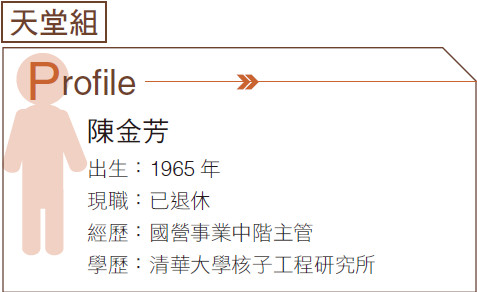

2、百萬年薪養全家,50 歲前還有3,000 萬現

當然,也有一些正面的實例,可以讓我們作參考。例如一位過去在國營事業服務的上班族,因為早就對理財有全然不同的覺悟,並且訂下明確目標,即使全家只靠他一份薪水生活,他仍然有辦法在50 歲前擁有千萬元以上存款,

而在56 歲時年領85 萬元利息安心退休。

這位對理財有覺悟的上班族,對於自己的財產是這樣安排的:除了保留約新台幣550 萬元作為台股與外幣的短線操作,其餘新台幣2,500 萬元平均配置在以美元計價的養老保單、澳洲昆士蘭州政府公債、韓國股市連動債保險、南非幣定存以及新台幣3 年期定存。這樣的安排,在如今這樣低利率的年代裡,就是有辦法生出每年3%到4%的穩定報酬。所以,他現在每年坐領至少85 萬元利息。是不是很幸福呢?

一般上班族即使沒有很好的條件,也一樣可以學習他的理財態度。在國營事業上班的陳金芳,沒有享有優惠存款利息,而他那當過老師的太太,早在15 年前就辭職陪小孩子出國念書了,也沒有享受到任何福利。之前家中所有開

銷,都靠他一年約140 萬元(退休前5 年的年平均數)的固定收入支應。而他卻能在50 歲前還清房貸,並擁有3,000 萬元以上的現金,是不是很值得羨慕呢?

分析起來,他能在人生不同階段,大步累積財富,應該歸功於他在理財方面掌握了4 個重要法則:

法則1:家庭財務大權,誰強誰管理

以一個男性來說,從當完兵出社會賺錢後,就應至少把收入的二分之一存下來,用來參加同事的互助會;結婚後,可以與太太商議,把家庭財務大權交給「最愛錢」而且「最懂錢」的人處理。不管那個人是丈夫,還是妻子。然

後,夫妻兩人每天分別最多只能帶200 元出門,這樣可以從支出源頭控管,也達到夫妻彼此牽制的效果。

「愛花錢」而且「會漏財」的人,絕不能保管財庫。如果能這樣,一對上班族小夫妻,靠著紀律嚴明的存錢與跟會,只需要5 年多,就可以存到第一桶金,有了第一桶金再談購屋的事。在這樣的法則之下,誰都沒有話說。

法則2:買股絕不滿檔,獲利存一半

除了跟會之外,當然從股票去生財是一個比較快的途徑,前提是要懂股票。股票的最大好處就是「變現快」。賣房子不比賣股票迅速,這是毋庸置疑的事。

1988 年,證所稅復徵導致台股連續大跌19 天,在台股近年的歷史上稱為「崩盤」,很多人都在那時遇到了第一次投資大考驗。不少人眼睜睜看股票每天一直跌,無法執行停損,甚至一直抱到加權指數2,000 多點!但是,那一波崩跌危機,也有人做了「危機入市」的策略應用,而加碼買進一些強勢股,最後卻賺到錢了。所以,懂股票非常重要!

那一次台股無量下跌,其實與經濟基本面無關,只是股民恐慌情緒使然。因而,只要是抱著與持股長期抗戰的心態,在止跌之後,逢低買進股票的人最後都大賺一筆。同樣地,1989 年至1990 年,台股展開有史以來最瘋狂的牛市行情時,也有人在那波行情中大賺數倍。

1990 年,台股從12,682 點歷史最高點再次崩跌至2,000 多點,是更大的一次考驗。這次考驗告訴我們:要想不受重傷,持股比例非常重要。買股票絕不能滿檔,同時獲利的時候,一定要把利潤的一半存下來。這是關鍵的法則之一。

法則3:懂得分散風險,資產會提升

隨著資產的成長,「分散風險」的道理就更加重要了。

舉例來說,陳金芳因為女兒出國讀書,他就有機會接觸到外幣,這又讓他投資理財又開了一扇窗。這也是讓我們的資產藉以「分散風險」的方法之一。在2003 年,他陸續把一半的資金轉往外幣定存買進紐幣(當時利率7.1%)、澳幣(當時利率6.5%)與英鎊(當時利率6.2%),買進總金額達新台幣200多萬元,一直抱到2006 年才陸續出脫。這3 年間,3 種外幣帶進高達新台幣75 萬元的匯兌及利息收益;同一時期若只放新台幣定存,利息僅有12 萬元。

投資外幣的心法很簡單:先看利率,再看匯率。這時,我們可以先陸續把一半資金轉往外幣定存,分別買進利率較高的強勢貨幣,然後抱到有價差時才陸續出脫,這樣資產就能大幅提升了。在存外幣時也有個訣竅,就是:分別存在幾種不同的貨幣上。幾年下來,就有幾種強勢貨幣的高額匯兌及利息收益,同一期間如果只放新台幣定存,利息一定比較少。

法則4:增進理財知識,方向要做對

投資自己,是非常重要的心法。在股市,為了賺錢,要傷腦筋;不幸賠錢,更傷腦筋。要想不傷腦筋,方向就要做對。然而,究竟是不是做對?則有待提升投資理財的知識才知道。

例如每個人一生會遇到好幾次市場崩盤的機會,你能不能掌握機會,不是靠運氣,而是在考驗你平常資產配置的基本功有沒有做好,有沒有累積足夠的理財知識,有膽識危機入市。與其想靠買樂透發財,不如好好地學投資理財。一生中只要掌握住2 至3 次危機入市,就可以少奮鬥好幾年。

當然,台股在現今官方比較有危機管理的經驗下,崩盤的機會比較少了。但我們仍然可以透過知識的提升,找到其他可以生財的方法。例如利用多空的了解,採取從金融衍生性商品中求得「以小搏大」的機會,那不也是一樣嗎?重要的是方向要做對,例如多頭時期買認購權證;空頭時期買認售權證,這是不能弄反的…閱讀更多