──打炒房以軟著陸為上策

──「10%自備款」怎麼解套?

Q 錢多利率低,台商回流部分資金轉往股市、房市,讓自二○一四年囤房稅實施之後好不容易抑制的房市熱潮再起,但二○二○年十二月七日央行公布「不動產貸款針對性審慎措施」,是否真能讓房市降溫、房價下跌?請問莊教授現在是進場好時機嗎?尚未交屋的建案會不會出現退屋潮?

A 主管機關繼大陣仗稽查紅單炒作之後, 再祭出「打炒房」序幕「不動產貸款針對性審慎措施」,惟在二○二○年十二月七日前送審的案件全都不溯及既往,仍按原核貸比例撥款,至於未來是否會再推出二部曲、三部曲,端看首部曲是否能有效遏止炒房歪風而定。

過往經驗,最怕退屋潮

──打炒房並非打趴房市

事實上過去銀行給予建商購地與房貸成數都有偏高之嫌,主要原因在於多年來房市都處於穩定狀態,央行長久以來也都睜一隻眼、閉一隻眼,並未多加干預,不過就這一波打炒房而言,央行擔心的是不動產泡沫風險,而其關鍵點則在於是否出現「退屋」問題。

一般而言,穩健經營的建商大都會儲備五年土地備用,而銀行給予土地貸款八成也是稀鬆平常之事,至於購屋貸款一般也都是七成,如今央行限定購地貸款六.五成,並且保留一成動工款,此外,還須檢附具體興建計畫,至於餘屋貸款則僅五成,其對建商營運資金調度勢必帶來相當大的衝擊,因此,今後建商營運應格外重視流動性風險!

「10%自備款」怎麼解套?

── 貸款不足差額才是主要關鍵

往昔,似乎建商與銀行彼此之間存在著不能說的默契,央行也沒多加干預,就

「10 %自備款」而言,七成房貸之外加上一成信用貸款,另外一○%則是公司貸款,至於寬限期也延長到三至五年。雖然建商也會擔心交屋後購屋者負擔不起,不過在以往房價漲多跌少情況下,雖然購屋者支付房貸會有重疊,只要房貸本息與房租相去不遠,都還能夠相安無事,如今貸款條件大幅限縮,一旦房價跟著下跌,就可能衍生不可預測的諸多交屋糾紛。

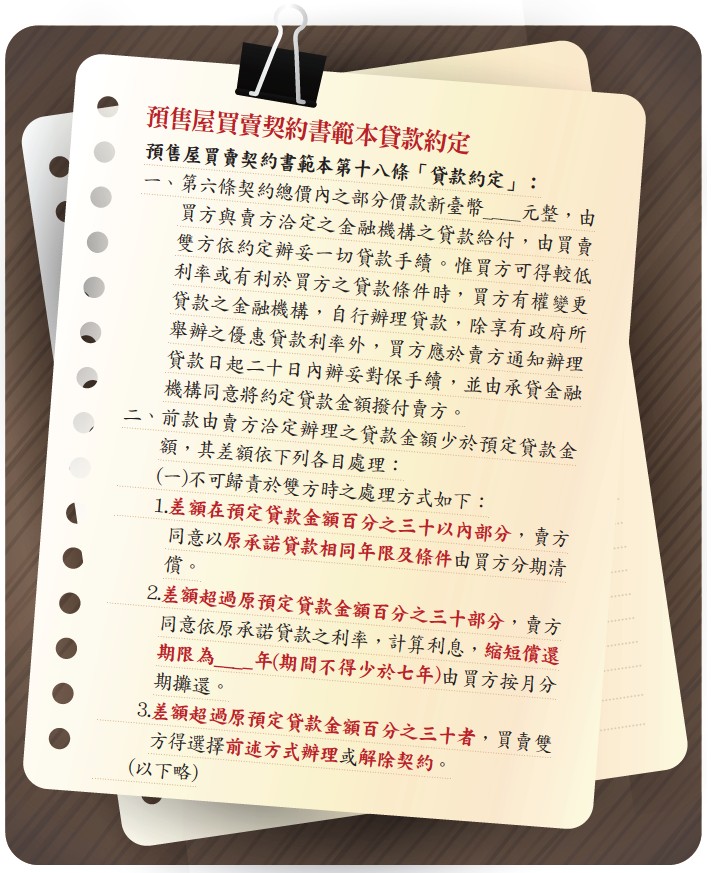

根據內政部《預售屋買賣契約書範本》規定,若不可歸責於雙方而達不到貸款成數時之處理方式為:

「差額在預定貸款金額百分之三十以內部分,賣方同意以原承諾貸款相同年限及條件由買方分期清償。」依以往處理方式,給予購屋者二十年分期付款,大概只有大建商做得到,一般大都只能以不足之差額打折優惠方式協商處理,至於購屋者不是尋求長輩資助,就是以標會或借貸等方式因應,不過這些情況大都是在房價看漲階段,一旦房價看跌,就有可能衍生違約問題而興訟。

在此階段購屋者大都會依循《預售屋買賣契約書範本》之房貸違約規定(詳請參閱附表),並依消費者保護法進行訴訟,其結果大都是建商敗訴,導致交屋時間拖延再加上利息成本,以及跨年度的稅費等,不僅利潤大減,甚至可能血本無歸;,除此之外,也可能因此而影響後續土地與建築融資,由此不難了解其間茲事體大之嚴重後果。

其次, 一旦無法順利交屋, 或客戶房貸負擔不起,在預期資金回收不易情況下,不僅銀行會緊盯其他建案銷售進度,並限縮後續土地融資,因此,對於這波央行土地融資六成五,以及餘屋貸款五成之規定,必然會嚴格執行,其結果就有可能導致建商積極促銷餘屋變現,連帶地主也可能因擔心房價下跌而釋出合建分屋部分,尤其是建商土地融資與餘屋貸款方面,通常都是短期貸款,甚至一年換約一次,由此不難了解一旦打炒房無效,導致政府不得不逐步祭出二部曲、三部曲後果之嚴重性。

由以上之分析可知, 倘若連地主都想變賣求現,市場供應量增加就有可能使得房價進一步下跌,這雖可能只是短期現象,但以中長期檢視台灣的房價變動,大多是呈現大漲小跌走勢。至於是否跌價後又會回到原有水準,依過往經驗,每當打炒房政策一出,房市降溫或許可以考慮進場購屋,惟若打炒房效果無法彰顯,必須進入二部曲加強版時,房市景氣衰退就可能隨之而來。因此,這一階段想要購屋之消費者就會暫時採取觀望態度。

閱讀完整內容

本文摘錄自

打炒房首部曲 真能點到為止?

理財周刊

2020/第1061期

相關