金融市場面臨中國政經濟變數重大風險

金融市場面臨中國政經濟變數重大風險

美聯準會鐵桿鷹派態度大轉彎,費半站上季線,那斯達克指數創歷史新高,蘋果拉貨旺季將至,但中國政經變數對金融市場的衝擊不容小覷。

文.理周投研部

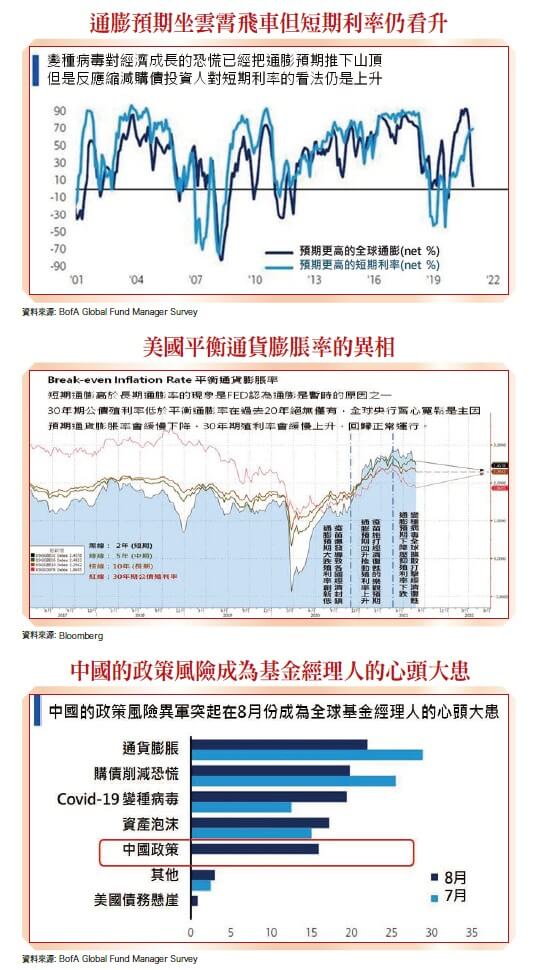

通貨膨脹率是衡量一國物價水準的指標,一般人看的指標是CPI(消費者物價指數),聯準會則偏好P C E(個人消費支出物價指數),市場投資人則是跑在市場前面,看的是通膨預期,以平衡通膨率(Break-even Inflation Rate)來衡量,以同期限的公債殖利率減去抗通膨債券殖利率,得出市場價格反映出的通膨預期,由於殖利率每天都會跳動,該指數比一個月公布一次的CPI、PCE更及時反映出市場投資人對通膨預期變化的看法。

變種病毒肆虐 通膨預期搭上雲霄飛車

目前美國的平衡通貨膨脹率出現特別的現象:短期的通膨預期高於長期,反映需求回升但供給不足導致物價上漲,缺工缺料的情況就是由疫情所導致。今年第一季,全球疫情緩和,確診人數穩定下降,經濟復甦預期同步推高通膨預期。

五月份全球基金經理人有八成以上認為通膨上升會超過預期,其中有三七%認為通膨快速上升是當時金融市場的最大風險,公債殖利率也在疫苗普及率提高的樂觀預期下大幅上升。

然而好景不常, 五月印度疫情大爆發,六月歐洲因為足球賽群聚導致疫情快速擴散, 七月美國解除口罩限制令後確診人數暴增,全世界一下子又開始擔心疫情可能讓經濟重回封鎖, 通膨預期馬上掉頭快速下滑,八月份還在擔心通膨會不斷上升的經理人只剩一成,如此巨大且快速的預期轉向使得今年的經濟展望預測變得異常困難,亦是全球央行還不敢讓寬鬆貨幣政策退場的主因。

中國政治與經濟變數 金融市場重大風險

中國政府陸續推出了一連串的政策, 意圖鞏固內部政治與社會穩定。去年實施香港國安法導致香港的國際金融中心的地位不保, 資金撤離的結果是香港股市走空。今年再推出個人信息保護法, 限制擁有大數據的科技巨頭運用個人資料, 但令人擔心的是中共實際上是將手伸進阿里巴巴、騰訊、滴滴打車等科技巨頭, 意圖取得龐大的個人資料數據庫之使用權。

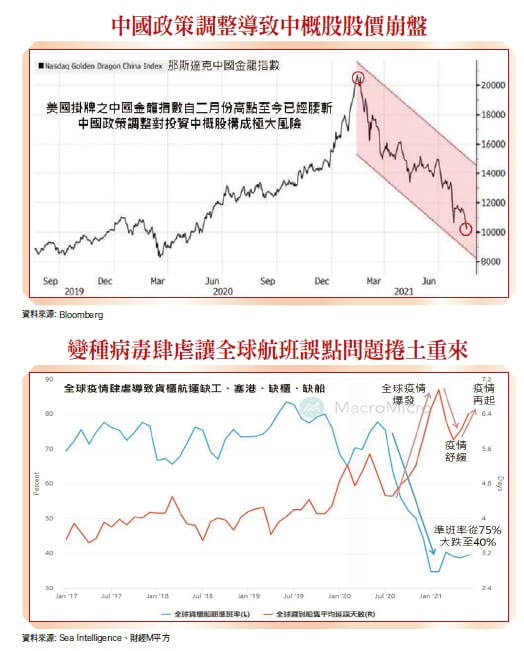

全球投資人都必須留意中國政策與經濟衰退帶給金融市場的風險。根據美銀美林的全球基金經理人報告, 中國政策風險在八月份一躍而上成為眾所注目的焦點, 例如中國政府公布義務教育雙減政策, 規定教育培訓機構不得上市融資, 還要統一登記為非營利機構, 政策一出教育類股如新東方、好未來一日崩盤大跌超過四○%,NASDAQ掛牌的中概股自二月份高點至今已經腰斬, 市值蒸發一.五兆美元!

另外, 也需特別注意中國經濟可能走向衰退, 進而引發中國國內的金融風險。中國近期召開的中央財經委員會內容的關鍵字就是: 風險。金融風險一詞貫穿整場會議, 中國共產黨特別提出化解重大金融風險是穩定金融大局的重要攻堅戰。

由於中國經濟數據一直存在操縱的疑慮, 分析數據可能難以貼近真實狀況, 但中共高層已為投資人點出了方向!

海運業的四缺是指: 缺工、塞港、缺櫃、缺船, 以上問題皆起自於疫情: 疫情導致碼頭缺工,缺工導致吊載不順, 同時物流運輸也卡住導致缺櫃, 港口塞港又導致缺船。

疫情嚴峻導致海運四缺 航海王再度揚帆?

根據丹麥航運顧問機構Sea Intelligence的資料顯示,二○一九年以前全球船隻平均延誤天數約為四天, 二○二○上半年的平均延誤天數大增到六∼七天, 顯示有更多的船隻卡在港口排隊, 有效運力大打折扣, 延誤天數雖然在今年第二季有所回落,但如今變種病毒反撲, 延誤天數又再次攀升, 長榮海運法說會指出第四季將淡季不淡, 運價還有可能再度漲價, 而貨櫃三雄之股價近期自高點下跌, 平均已達四○% , 或許有跌深反彈的行情可以操作。

閱讀完整內容

本文摘錄自

海運四缺 航海王續航?

理財周刊

2021/第1096期

相關