解決高齡社會沒錢花、常看病、缺人顧困境

採訪、整理:林 竹

本刊資料

葉栢宏

經歷:台灣人壽商品精算處處長、中信人壽策略長兼策略規畫部部長、國泰人壽精算部部長

現職:台灣人壽資深副總經理

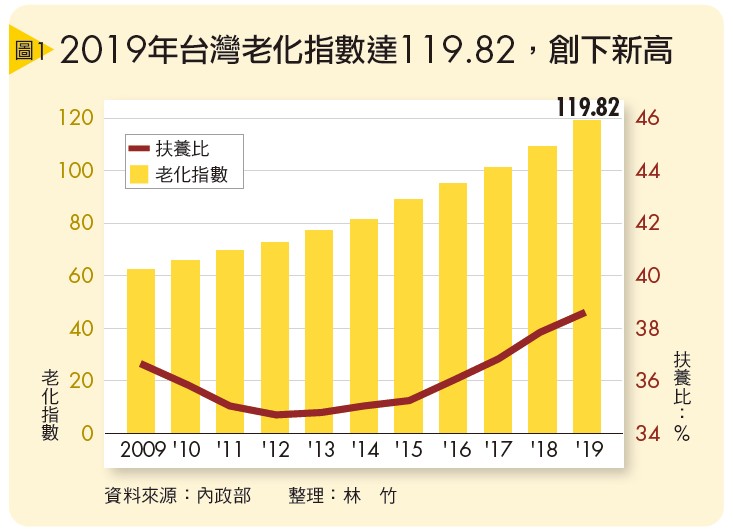

根據內政部公布最新數據指出,台灣年老化指數(編按:指65歲以上老年人口數與0歲∼14歲幼年人口數之比)自2017年2月起突破100,持續成長至今,2019年老化指數已來到119.82,創下歷年新高(詳見圖1);且根據該報告指出,除了新竹市、新竹縣、桃園市與台中市等4地老化指數小於100以外,其餘縣市均超過100。

老化指數破百,代表台灣65歲以上老年人口已高於0歲∼14歲的幼年人口,且大部分都市人口逐漸老化。老化的台灣社會將面臨哪些挑戰?民眾又該如何預先規畫、超前部署?台灣人壽資深副總經理葉栢宏接受《Smart智富》月刊專訪時表示,趁年輕做好3大退休規畫方向,以下為專訪紀要:

老年人口增加+少子化 將面臨3大挑戰

《Smart智富》月刊記者問(以下簡稱「問」):高齡少子化已是台灣社會趨勢,未來將面臨哪些挑戰?

台灣人壽資深副總經理葉栢宏答(以下簡稱「答」):高齡社會將帶來3大挑戰,第1個挑戰是「沒錢花」,據勞動部最新精算報告指出,勞保基金2026年就要破產,年金改革已是燃眉之急。

此外,近6個月勞保年金平均月領金額約1萬7,329元,若年金改革決定降低給付,以年金給付打7折來說,勞保年金僅剩1萬2,130元,即便加上勞工退休金所得替代率也不夠;另外,低利率環境、投資黑天鵝事件頻傳,以及儲蓄險保費漲等因素,也限縮了民眾進行退休規畫的空間,導致退休金仍有缺口。

第2個挑戰是「常看病」,根據衛福部統計,2018年台灣民眾不健康生存年數為8.41年,也是史上新高,65歲以上老人常見慢性病盛行率也高達7成以上,「時常跑醫院」儼然已成為高齡生活的常態。

第3個挑戰則是「缺人顧」,台灣出生率低,扶養比勢必成長,年輕人力必須同時照顧家中年幼及年長者,長照資源與照顧人力不足是家庭的現況,更是社會應重視的隱憂。

運用投資型年金 打造退休後穩定現金流

問:面對這些挑戰,台灣民眾該如何做好退休準備?

答:高齡帶來的影響層面遍及家庭中每一人,因此我認為不分年齡層,都要預先做好退休規畫,而且準備的層面不只是經濟,更應包含醫療、長照等面向才完整。保險是台灣民眾熟悉的理財工具之一,也可依據自身需求,用多元的保單來配置。

舉例來說,想過樂活的退休人生,就要有穩定的退休金與現金流,過去民眾偏好用儲蓄險保單來準備,現在則建議可透過投資型年金來規畫,它的好處是能定期繳保費,減輕準備的壓力,讓民眾繳得起;而且連結的投資標的愈來愈多元,除了傳統的基金、ETF,現在還延伸出專家代操的類全委或附有保證機制的保證型;等保戶年老時,還能將帳戶價值年金化,按時提領成為退休後穩定的現金流,很適合用來準備退休金。

至於醫療部分,台灣民眾大多已投保住院醫療或癌症等基本醫療保障,但醫療保障的需求仍高。接下來,保險公司除了繼續推動這些原有的險種,也會推動像是外溢保單,或是針對「三高族群」需求的弱體保單,透過分眾化保單設計,滿足不同民眾的需求。

在長照部分,因台灣很重視長照議題,長照商品的發展較歐美市場來得更活潑多元,除了大家較熟悉的長照險與失能扶助險,也有針對特定疾病理賠的類長照保單,強化不同的高齡長照保障。

在退休規畫的商品設計上,我認為未來保險公司將會朝向分眾市場發展,針對不同需求提供不同類型的商品。

問:退休市場是保險公司兵家必爭之地,除了保單,還會在服務或其他面向,讓民眾退休規畫更完整嗎?

答:當然會!我想保險公司將著重於「預先健康管理、數位理賠服務」2大方向,前者主要鼓勵民眾做好健康管理,例如剛才提到的外溢保單,就是希望保戶常運動、作息正常,做好健康管理,或是與運動中心合作提供優惠鼓勵保戶維持健康,希望將事後保險給付轉變為事前健康。

再者是透過科技,減少理賠的不便,像是台灣人壽就與高雄榮民總醫院建立「理賠服務區塊鏈平台」,透過資料的串接,保戶線上就能完成理賠申請,對行動不變的年長者來說,能降低申請理賠勤跑醫院的奔波辛苦。

我們也知道,每個人對退休的需求、想法與進程均不同,需要量身訂做,因此保險公司會從顧問式銷售出發,針對不同財力與需求的民眾,提供不同的保單服務,期許未來善盡企業公民的責任,讓民眾能安心退休,也解決高齡少子化對台灣社會帶來的巨大衝擊。

閱讀完整內容

本文摘錄自

超前部署!用多元保單規畫退休

Smart智富

2020/第264期

相關