為了取得第一手的市場展望,《Smart智富》月刊記者兩度飛往英國倫敦,參加摩根(JP Morgan)與施羅德(Schroders)資產管理所舉辦的2018年投資論壇。好消息是,多數國內外專家都對2018年的經濟基本面感到樂觀。但因2017年股市漲多,專家多認為2018年的股市報酬可能不及2017年,市場波動也會加劇。

就經濟基本面觀察, 國際貨幣基金組織(IMF)在2017年10月份所發布的最新經濟展望報告一開頭就強調:「從2016年年中開始的全球景氣復甦正持續增溫」,2018年包括全球、美國和新興市場的經濟成長速度都將比2017年來得快。

美股仍有上漲空間,但已不便宜

國際資金流向歐洲、新興市場

管理10億英鎊(約合新台幣400億元)資金的施羅德歐洲多元資產團隊最高主管艾默里克(Aymeric Forest)在倫敦接受《Smart智富》月刊專訪時就強調,2018年全球經濟成長主要靠企業資本支出和財政政策來帶動。以股市來看,上漲動能主要來自企業獲利成長。

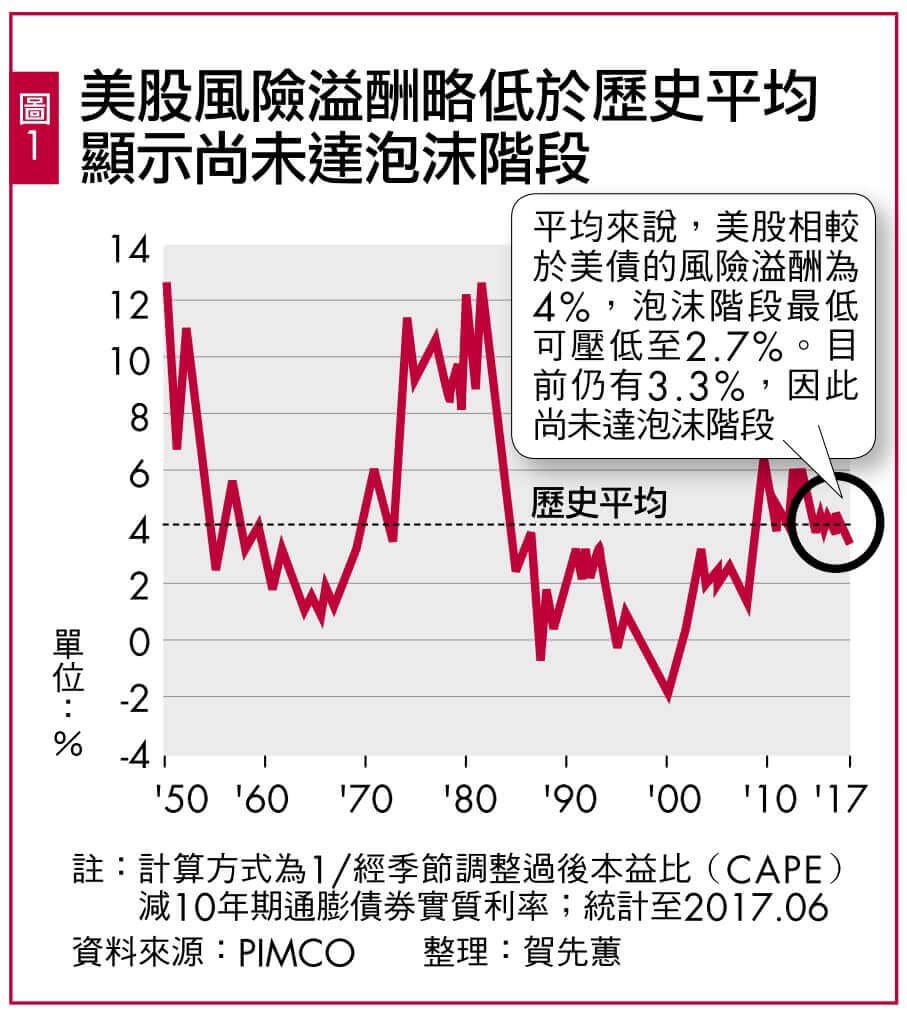

不過,經濟基本面雖持續看好,投資人卻擔心,隨著美股屢創新高,股市泡沫是否已現?對此,PIMCO實質回報暨資產配置投資長米罕爾‧沃瓦(Mihir Worah)在接受《Smart智富》月刊獨家專訪時強調:「雖然美股屢創新高,但還沒到泡沫階段!」

因為預期這波景氣循環仍有向上空間,沃瓦建議,投資人應持續投資(因為現金的收益率太低)。由於美股已不便宜,因此PIMCO較看好歐洲和新興市場股市;債券則偏好新興市場債及房貸抵押擔保債券(詳見第90頁)。

再就國際資金流向分析,資金的確是「哪裡便宜就往哪裡去」,市場明顯偏好新興市場、歐洲及日本。今年初以來,新興市場股市流入資金高達559億8,100萬美元,居全球各區之冠(詳見圖2)。展望2018年,這股投資新興市場的熱潮仍可望持續。有32年投資經驗的摩根新興市場暨亞洲股票團隊投資長理查‧提塞林頓(Richard Titherington)就強調,這一波新興市場多頭循環才剛剛開始,未來可望還有4年的上漲空間(詳見第80頁)!

再就產業榮枯分析,多位專家看好跌深的生物科技股。美盛投顧集團旗下的凱利投資公司董事總經理喻進(Jean Yu)在接受本刊專訪時強調,若要在美股中挑選仍具投資機會的產業,她看好股價便宜、有跌深反彈機會的生技股。「這些(生技股)的股價被過度處罰(指2017年10月底以來,部分公司因財報不如預期等因素而股價大跌),我們認為價格已非常具吸引力。」喻進分析(詳見第88頁)。

2018年全球將從貨幣寬鬆走向緊縮

流動性降低,市場波動將加劇

雖然基本面看好,但喻進提醒投資人,由於2017年企業獲利成長速度已經相當快,在基期墊高之後,2018年企業獲利成長要超越2017年相對困難,「所以新年度股票上漲空間或許不如今年」。目前市場預期,2018年全球企業平均獲利成長,將會從2017年的大約14%放緩至10%;新興市場則是從大約20%放緩至8%∼10%。

雖然2018年股票市場持續看好,但仍面臨風險。其中,最重要的風險就是全球央行的政策走向。施羅德首席經濟及策略師魏凱斯(Keith Wade)分析,2018年將是金融海嘯之後,全球貨幣政策首次由「量化寬鬆」(Quantitative Easing)轉向「量化緊縮」(Quantitative Tightening)。除了美國聯準會的縮減資產負債表計畫將持續外,歐洲央行也在2017年10月底公布,2018年1月起,每月的購債金額將由原本的600億歐元縮減至300億歐元。「歐洲央行對全球的流動性有巨大影響!」魏凱斯分析。隨著流動性開始降低,投資人必須要有心理準備,市場波動將會開始增加。

不只瑞銀,高盛證券(Goldman Sachs)的研究報告也認為,聯準會2018年可能升息4次。目前市場普遍預期,聯準會2018年只會升息1至2次。當金融市場開始發現升息速度快過預期時,投資人能接受嗎?這將是2018年必須關注的重大風險。

除了貨幣政策的調整,台灣金融研訓院大陸金融業務顧問呂忠達指出,美國聯準會官員2018年將全面換血,包括新任主席鮑威爾(Jerome Powell)和新任的監管副主席夸爾斯(Randal Quarles),都不是傳統經濟學背景出身的聯準會官員。新人新政,也將為聯準會施政帶來相當大的不確定性(其他風險分析詳見第92頁)。

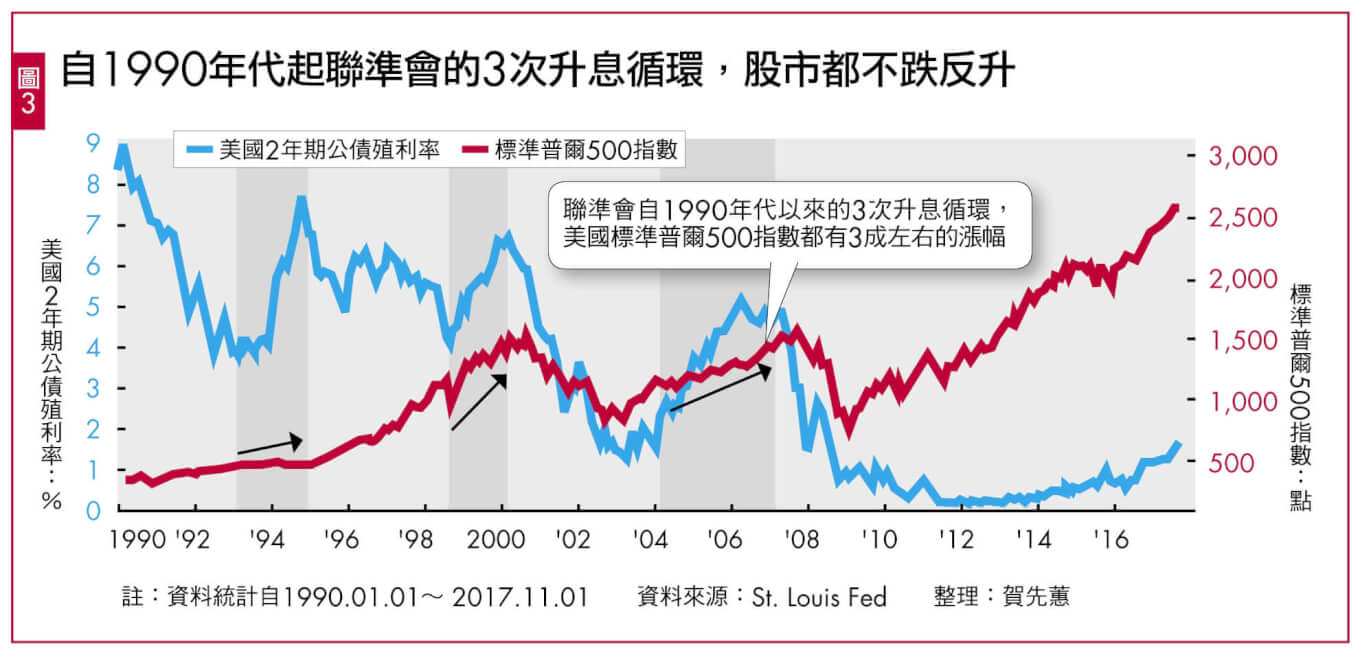

股市雖然看好, 但因波動可能增加, 專家建議投資人應採取「跌深加碼」策略。高盛證券首席信貸分析師席曼格(Charles Himmelberg)在11月中旬發布的2018年10大市場主題研究報告中就強調,在沒有經濟衰退(recession)的前提下,市場修正通常是暫時性的,因此「我們認為下跌就是買點(buy the dip)的智慧將可持續到2018年。」

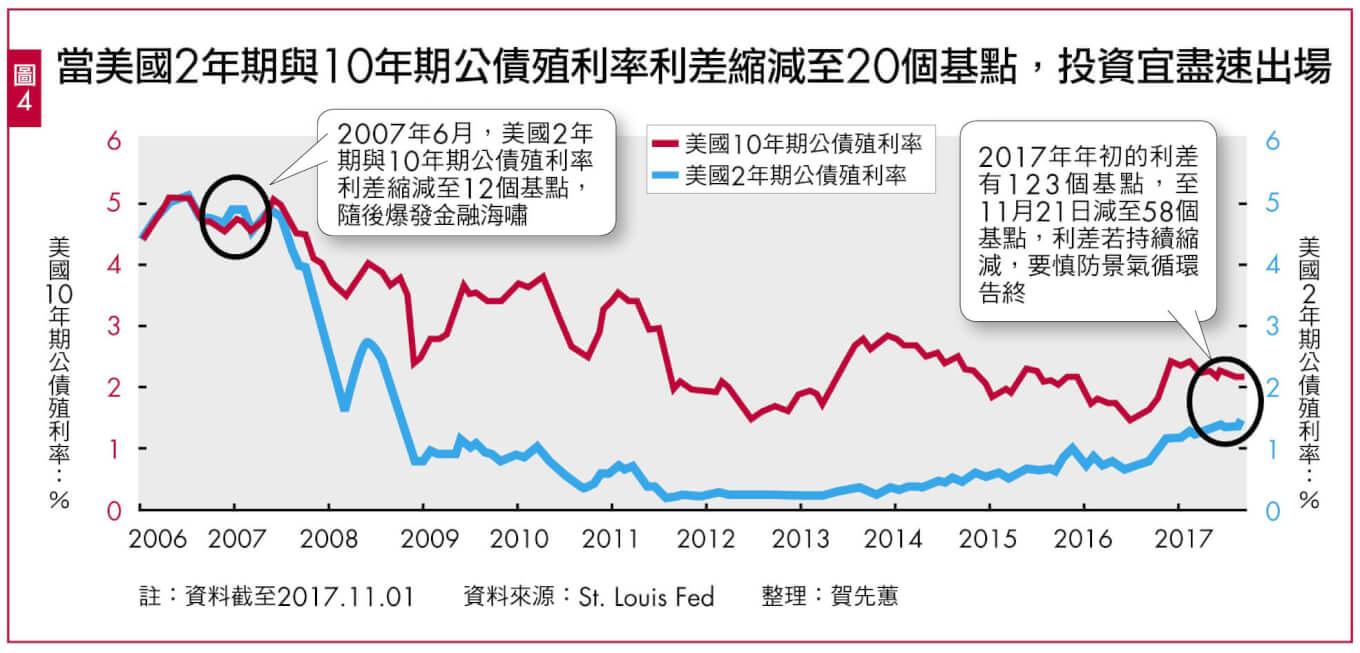

不過,由於美股這波多頭已經進入第9年,林啟超提醒,過去30年美股多頭平均年限是7至8年,這一次已是史上第2長的多頭。投資人此時應特別留意景氣循環告終的「逃命訊號」──美國2年期與10年期公債殖利率之間的利差。