財務自由不該是天文數字, 是過真正帶給你幸福的生活

在2021年,台灣股市衝上1萬6000點,台積電股價突破歷史新高。許多過去不曾加入股票市場的人,這一年都去開立了交易股票用的證券戶。

臺灣證交所統計,2020年股市投資人開戶人數增加66萬人,是2019年的兩倍。總開戶人數來到1125萬,創歷史新高。以台灣人口換算,相當於每兩人就有一人在投資股票。然而,一窩蜂投資熱潮,代表民眾具備了金融素養嗎?似乎並非如此。台灣金融研訓院2020年調查顯示,不只是低收入戶,近5成民眾有潛在財務脆弱問題。根據行政院主計總處2018年資料,每戶家庭消費支出年平均為81萬1000元,但是在本次調查結果中,有47%家庭年收入低於80萬,也就是入不敷出。在儲蓄方面,3成民眾存款不到5萬元;如果有突發財務需求,近兩成民眾無法在一周內籌到10萬元。

金融素養低於平均者, 支應生活的能力在30歲後一路下滑

報告同時顯示,36%民眾完全不瞭解金融服務與產品、近5成對使用金融商品與服務沒有自信、67%民眾從不考慮尋求財務建議、個人財務管理從事比例最高的是「按時繳納帳單」(86.3%),能夠遵守預算與儲蓄退休金的人不到3成。換算成金融素養分數,77%民眾得分為「低」與「極低」。

這幾個數字反映股市再熱,民眾金融素養仍待提升。該調查也顯示,金融素養會影響30歲過後的財力,金融素養低於平均者到40歲儲蓄雖能緩慢增加,但70歲後就急速下降,支應生活費用的能力也在30歲後一路下滑;反之,金融素養高於平均者,不僅40歲後儲蓄大幅增加,70歲後還能維持相同資產,而且愈老愈有生活支應能力。

你在蹺蹺板的哪一邊呢?

金融素養涉及儲蓄能力、對消費的自覺,能設定財務目標、理解投資工具。《跟錢好好相處》指出理財是能客觀看待有多少錢流入與流出,瞭解你需要多少錢與物質條件,才能滿足你認為的「豐足」人生。

「豐足」不是想買什麼就買什麼,而是瞭解你用金錢交換到哪些真正有價值的東西。目的不僅是保障財富,也要讓金錢不再左右你的生活。

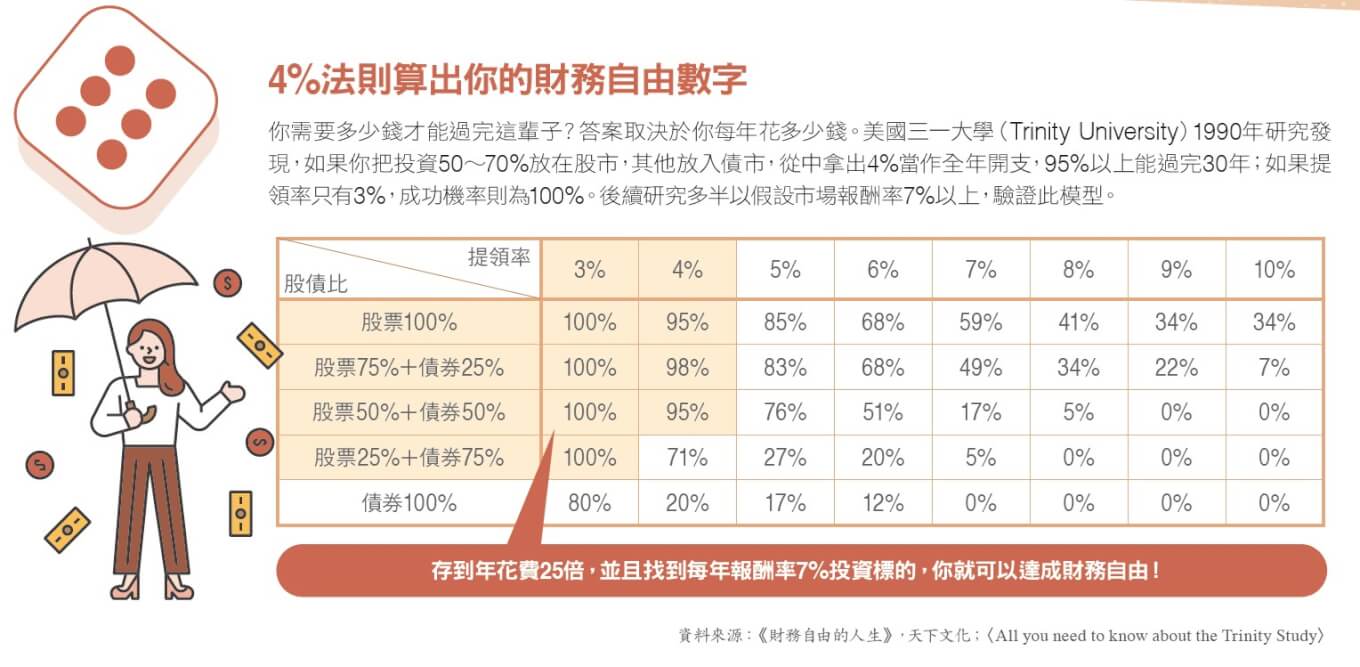

你需要的錢愈少,就愈早財務自由

想要讓人生不再受金錢影響,《財務自由,提早過你真正想過的生活》指出,具體做法是設定財務目標,計算你的財務狀況距離目標有多遠,善用正職、開創副業拓展財源,做好儲蓄基本功,並把錢用於投資,從報酬中提領生活費,盡可能不要動用到投資本金,讓錢可以繼續投資且隨時間成長。

FIRE運動(Financial Independence Retire Early,財務獨立、提早退休)發起者彼特.阿登尼(Pete Adeney),將生活開銷減少50∼75%,31歲時以60萬美元(約新台幣1680萬元)投資指數股票型基金(ETF),用投資報酬支付每年2萬5000元生活費(約新台幣71萬元,相當於一般美國家庭1/2開銷),從此卸下工程師身分,達成財務自由。

其中阿登尼最強調的概念,是審慎思考每筆花費是否能讓你快樂。簡明易懂的財務觀,吸引美國超過2300萬人追隨他的理想。曾獲艾美獎提名的紀錄片導演史考特.瑞肯斯(Scott Rieckens)與妻子原本住在昂貴的海邊小鎮、享有遊艇俱樂部會員資格、擁有一台BMW汽車,但隨著女兒出生、妻子收入減少,他們不得不告別既有的生活模式。

當他們寫下10件快樂的事情時,發現遊艇、汽車與海邊小屋不是讓他們快樂的主因,與朋友家人相聚才是。他們取消遊艇俱樂部資格,不再負擔車貸,租二手BMW,落腳在同樣風光明媚、但房價只要原本1/2的鄉村地區。

換言之,理財從來不只關乎金錢,更是你選擇的生活方式,你的消費、你的工作、你每一次的財務決策。本次專題企畫蒐集近兩年市面上熱銷理財書籍,依序介紹收入、日常支出、大型財務規畫與投資方式,全面升級你的理財知識。

閱讀完整內容

本文摘錄自

財務自由打造計畫

經理人月刊

2021/第196期

相關