和解金平均逾300萬元

撰文:陳佩儀

美食外送平台興起,不少民眾都加入外送員行列,甚至有外送員月薪可拚到10萬元,但外送員為了拚獎金、趕時間,導致近期外送車禍頻傳。雙十國慶連假期間,接連發生2起美食平台外送員車禍身亡事故,事後卻發現沒有任何保險保障,引起社會大眾關注,同時也讓機車族的保險相關問題成為討論話題。

2019年以來,美食外送服務愈來愈夯,道路上隨時可見載著foodpanda、Uber Eats等外送平台保溫箱的騎士,穿梭在大街小巷,甚至台北市某間知名高中,中午時分校門口還出現一排穿著粉紅色制服外送員的景象,讓不少人打趣笑說:「現今在校門口等待都不是父母,而是滿滿的熊貓外送戰士(編按:foodpanda logo為熊貓圖案)。」然而,外送員奔波送餐,自身保障卻少得可憐。據了解,國內2大送餐平台Uber Eats、foodpanda都宣稱與外送員屬於「承攬關係」,並非「僱傭關係」,因此未幫外送員投保勞健保,一旦發生職災缺乏保障。

若外送員屬承攬關係公司不需投保團體車險

對此爭議,勞動部已於稍早正式定調,將外送平台的外送員列為「僱傭關係」,依法需為其投保勞健保、職災保險等,算是有了基本保障。但同樣值得注意的是,國內仍有不少外送人員,與所服務的公司為「承攬關係」。外送員為僱傭關係或承攬關係之所以重要,除了是否有勞健保及相關員工福利外,還有一個很重要的關鍵,那就是機車任意險。

公勝保經濟發事業部經理鄒秉中指出,若為僱傭關係,騎乘的是公司提供的機車,應由公司統一投保車險;但承攬關係外送員是騎乘「自己的」機車。而之前產險業者推出的機車任意險中,共同條款都將「自用車輛如因出租與人或作收受報酬載運乘客或貨物等類似行為」列入除外不保事項。該條款簡單說就是,民眾若用自己的機車送貨,即使該機車有投保第三人責任險或其他機車任意險,一旦發生交通事故,該車禍事故所造成的損失,如對方人員傷害醫療費用與車子維修、財物損失等費用,產險公司都不予理賠。

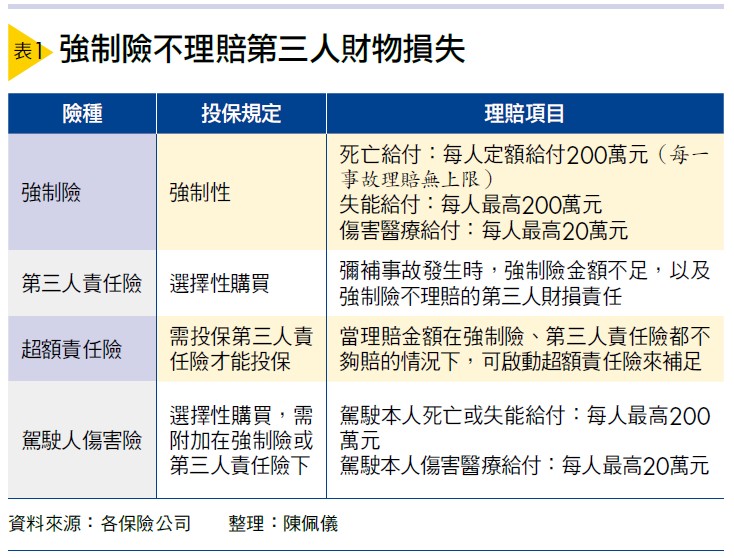

而根據產險公司統計,傷亡車禍的平均和解金額通常落在300萬元∼500萬元之間,發生車禍時,如果只有投保強制險,每人身故及失能最高理賠200萬元、醫療費用則限額20萬元,且第三人的財物損失以及部分民事求償的項目都不在賠償範圍內,保障遠遠不夠實際支出(詳見表1)。

有營業機車附加條款外送發生車禍才能理賠

認證理財規劃顧問(CFP®)李安昇則表示,為了因應美食外送員這個新興行業,產險公司開始針對機車推出營業用費率的車險,未來用自己機車送貨的行業,如快遞員、飲料店外送等,都建議加保營業機車附加條款,以免發生事故時,陷入產險公司拒賠的窘境。

據了解,為因應龐大且快速增加的外送員,國泰產險、富邦產險、新安東京海上產險等少數幾家產險公司,率先推出「營業機車附加條款」,跟汽車一樣將機車分為「自用車」或「營業用車」費率。以富邦產險推出的「新護身符機車險專案」計畫3為例,自用費率年繳保費為2,533元、營業費用率為3,438元(保費會根據肇事紀錄而變更)。鄒秉中說,機車自用費率跟營業用費率兩者保費只有905元的差距,但卻可以避免很多的爭議。

舉例來說,外送員投保的是自用費率,若在營業中發生車禍,是屬於除外不保的事項,產險公司不予理賠;若外送員在非營業中發生車禍,但身上穿著制服或是車上載有平台保溫箱,產險公司有疑慮,則要向產險公司舉證自己現在並非營業中,如向外送平台調閱App接單紀錄,產險公司接受才理賠。但若外送員投保的是營業用費率,不論是在營業中還是非營業中發生車禍,產險公司皆會理賠。

駕駛人傷害險附加險種決定保障對象

除了外送員,國內仍有廣大的上班族平日以機車作為主要通勤手段,應該注意哪些保障?除了最基本的「強制險+第三人責任險」之外,若經濟能力許可,建議可再加保「超額責任險」。鄒秉中指出,現在超跑滿街跑,若不小心撞到,維修費可能就是百萬元起跳,就算有保第三人責任險也是不夠賠,想要轉嫁高額的維修費,只能靠超額責任險來補足,「強制險+第三人責任險+超額責任險」,是他認為較完整的保障。

值得注意的是,強制險或機車任意險保障的是在發生車禍時,對方及同車乘客的人身傷害或財物損失,不保障機車駕駛體傷、死亡或財物損失。若想保障機車駕駛本人,鄒秉中建議可以投保「駕駛人傷害險」(詳見表2)。

駕駛人傷害險是附加在強制險或第三人責任險之下,兩者的差別在於,附加在強制險下的駕駛人傷害險,保障對象限行照上的車主;而附加在第三人責任險下的駕駛人傷害險,保障對象包含車主及經車主同意的駕駛人。

除了機車任意險,第一金人壽總經理林元輝也指出,機車族若預算有限,建議可以選擇定期的意外險及醫療險,以對荷包友善的合理價格,規畫外勤3大必備保障:「意外失能」、「意外身故」及「意外醫療」。

林元輝說明,在不幸發生意外時,失能保險金能用來彌補自己無法正常工作期間的收入損失,身故保險金則可以減輕家人的負擔。然而,由於意外失能或意外身故保險金都是一次給付一筆金額,且意外失能只能依條款約定的失能項目付保險金,建議外送員同步規畫意外醫療保障。

意外醫療保障可用來支應一般的醫療支出,遇到需頻繁回診,甚至住院觀察的治療過程,都能派上用場。林元輝指出,意外醫療的保障內容依保單及保險公司而異,範圍可能涵蓋住院、燒燙傷、骨折及加護病房等不同類型的保障。林元輝提醒,意外險提供的醫療保障較有限,建議民眾在預算許可的情況下,可再透過「實支實付型」醫療險,規畫能支應醫療雜費之完善醫療保障。

另外,由於意外險會依據保戶職業風險等級計算保費,投保時應誠實告知工作性質(含兼職);若保險期間換工作,不論風險降低或提高,也需主動告知保險公司,否則未來若發生意外事故,將因其所繳保費不符合相對應職業等級的保費,拿到的理賠金可能會依據保費差距而打折扣。