文│盧昱瑩攝影、影像設計│廖祐瑲

這種情況以後勢必愈來愈罕見,因為只要透過行動支付,就能免除類似的麻煩與尷尬。利用手機感應或掃條碼付款,不僅免去找零的困擾,店家處理食物的手也不必再觸碰充滿病菌的鈔票。

隨著2015年《電子支付機構管理條例》上路,以及金管會大張旗鼓制定「電子化支付比率5年倍增計畫」,目標是讓行動支付普及率提升到52%,等於正式揭開台灣行動支付的戰國時代序幕。

儘管「行動支付」這4個字在生活中出現的頻率愈來愈高,現階段來說,多數人還是慣用現金、信用卡消費。根據資策會產業情報研究所調查,國人最常用來付款的2種工具是信用卡(77.1%)和現金(60.1%),使用行動支付的比例極低(4.8%)。不過,值得關注的是,用戶確實呈現成長趨勢,從2015年的19%增加至2016年的24.4%。

隨著3大國際行動支付服務Apple Pay、Samsung Pay、Android Pay預計今年上半年陸續加入台灣戰局,愈演愈烈的行動支付戰場讓人看得更加眼花撩亂,《Cheers》雜誌幫讀者整理出3個QA,趁現在一口氣搞懂行動支付,也能在消費同時,順便省點荷包錢。

Q1 行動支付怎麼用?有哪些優缺點?

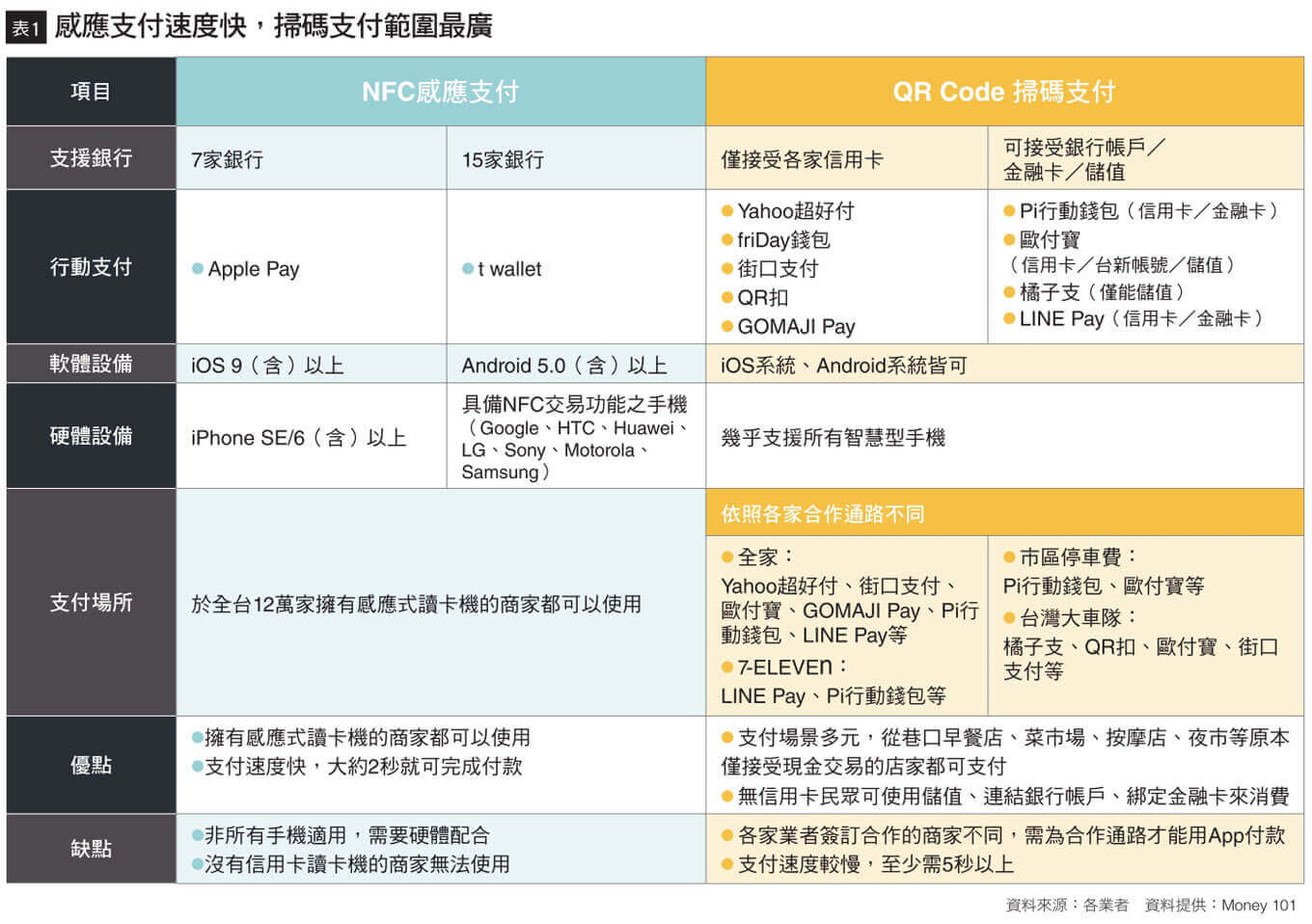

行動支付是一種將「實體支付工具」(如信用卡)與「行動載具」(如手機、手表)結合的支付方式,又分為近端與遠端交易。近端交易就是使用幾乎人手一台的智慧型手機付費;遠端交易則是透過電子商務網路交易。

而目前最如火如荼發展的,就是近端交易。只要利用近距離無線通訊(Near Field Communication, NFC)技術或者行動條碼(QR Code),存在手機裡的實體卡片資料,就能透過感應或刷條碼的方式被讀取、完成交易。

「目前大約有3成設備能感應信用卡/手機,多數集中在大家常去的連鎖量販、百貨、超市等地,」玉山銀行信用卡暨支付金融事業處副總經理林榮華指出。玉山推出的電子錢包App,可支援NFC或QR Code兩種付款模式,萬一商家沒有感應式刷卡機,也可以掃條碼來支付。

金融產品比較網站Money101台灣董事總經理周純如還記得,有一次她做完按摩,才發現自己忘記帶錢包,還好店家接受行動支付付款,「當下覺得好方便,可以不用再帶信用卡出門了。」她認為,行動支付最大的優點在於「便利」,將各種實體卡片彙整在手機後,使用場景更能延伸到許多原本只接受現金的商家,像是夜市、菜市場等等。

只要一支手機在手,就能完成生活中的線上、線下支付、轉帳、帳戶管理,除了便利,歐付寶營運處副總經理詹艾臻指出,行動支付更環保、安全,「因為取代現金與信用卡的使用,大幅降低假鈔與偽盜冒風險。」

只是,對小型商家來說,裝設感應設備等於增加成本,習慣收現金之下也無裝機必要。至於消費者,最大不便來自通路不夠廣,不是所有店家都接受行動支付;抑或店家不熟稔操作,導致付款速度未必比使用鈔票、信用卡更快。此外,店家合作的支付機構不同時,即使都能掃條碼,規格卻不同,無法一個App適用於所有店家,增加使用時的麻煩。

Q2 行動支付App那麼多,該怎麼選擇?

銀行、電信、電子商務平台、電子支付、第三方支付業者等等,都在做行動支付業務。不同業者有不同的App、功能、優惠,讓人充滿了選擇障礙。

建議在使用行動支付前,不妨先了解自己的消費與財務狀況、經常在哪些地點出沒。分析得愈清楚,愈能享受行動支付帶來的好處。

CHECK POINT 1 是否擁有信用卡

不管是銀行的電子錢包、第三方支付機構App,都需要使用者綁定信用卡資料,銀行App甚至只能綁定自家銀行的信用卡,才能以手機付款;而有些商家,又只接受綁定某些銀行的信用卡。

因此,沒有信用卡或是擔心額度擴張、不喜歡用信用卡預支的人,或是信用較差無法辦信用卡的人,恐怕就與行動支付無緣。

不過,特別的是,同樣受到金管會監管的「電子支付機構」,能夠營業的業務不只「代收代付」,還包括「儲值」,正好解決無信用卡消費者的問題。

以去年第一家開業的電子支付機構「歐付寶」為例,使用者可先在歐付寶帳戶內儲值,或是將帳戶與已有的銀行帳戶結合,付款時直接從銀行帳戶內扣款。

CHECK POINT 2 手機是否具備NFC功能

不是每一款機型都能「嗶一下」後,立刻感應付款。電子錢包App如玉山wallet、t wallet只適用於Android用戶;Apple Pay則是iPhone用戶限定,而且還要是iPhone 6以上的機種才行。第一波只開放綁定7家銀行信用卡,方便性有多高還是未知數。有些手機即使已有NFC功能,仍需向電信業者申請更換SIM卡,才能進一步支付。

沒有NFC功能沒關係,第三方支付如LINE Pay、街口支付就適合這類手機使用者。消費者不用另外升級手機,在商家端,也只需要貼一張QR Code讓顧客自行掃碼,而且不限定用哪一家銀行的信用卡付款,自然雙方都有較高意願使用。難怪街口支付執行長胡亦嘉直言:「行動支付絕對是QR Code的天下。」

CHECK POINT 3 常在哪裡消費

支援行動支付的場域從超商、超市、計程車,逐漸進展到百貨、戲院、餐廳,業者也祭出各種優惠,衝刺會員數以及黏著度。

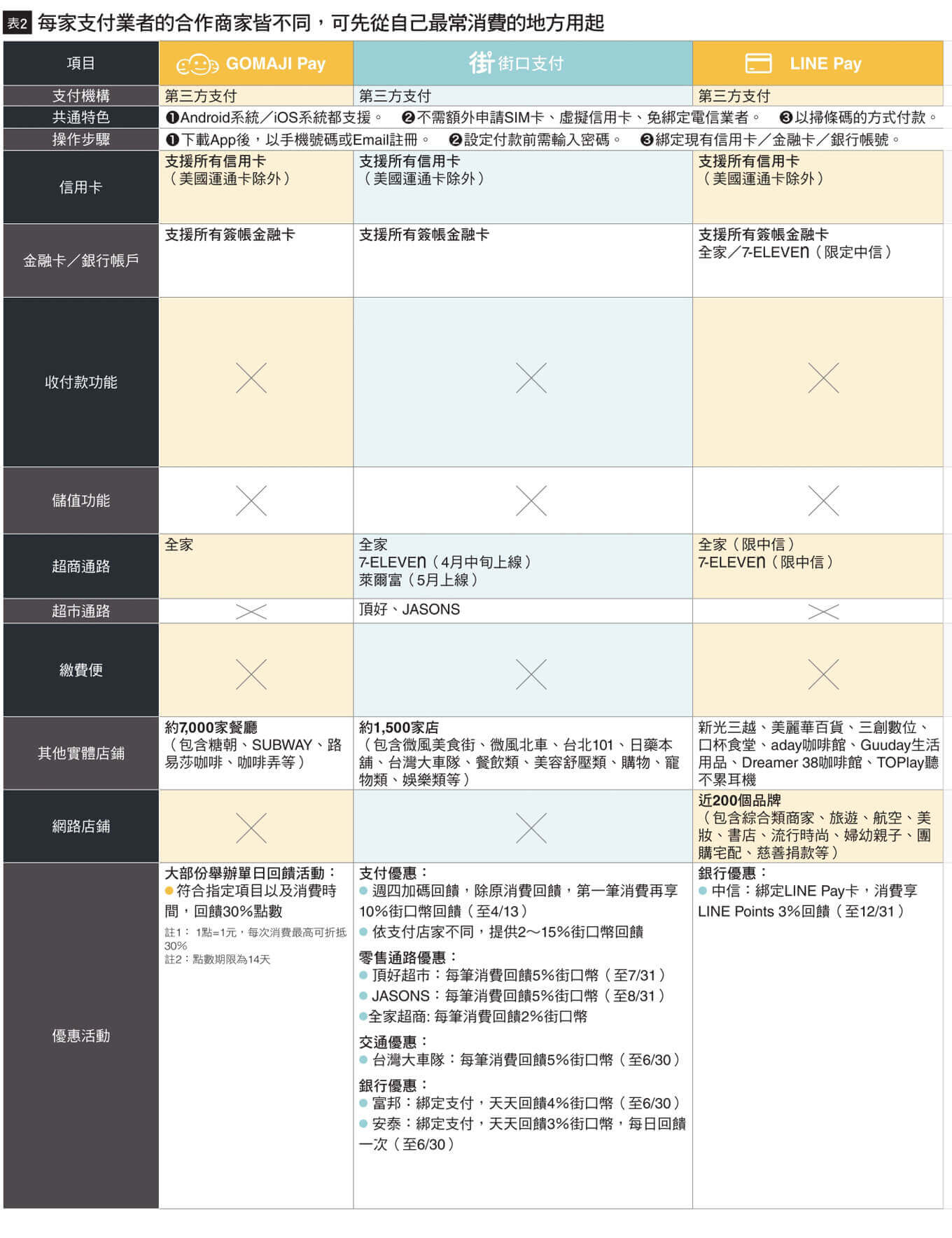

以街口支付來說,就推出消費回饋2 ∼ 15%的街口幣,可折抵日後消費,或是消費滿500元、現折100元。LINE Pay可在7-ELEVEn與全家兩大超商系統付款,並綁定中國信託信用卡,能享有最高9%的LINEPoints回饋。歐付寶更是直接送註冊會員100元現金。

這些誘因不啻是小資族的福音,畢竟連投資都不保證有10%的報酬率了!

Q3 行動支付安全嗎?手機掉了怎麼辦?

根據資策會的「行動支付消費者調查分析」,超過8成消費者有意願在未來開始或繼續使用行動支付,但考量是否使用的首要因素,就是安全性。

「電子支付機構的會員等級驗證是很嚴苛的,」詹艾臻解釋,不僅身分綁定採「實名制」,需要驗明會員基礎身分證資料外,細節詳細到得註明身分證是換發還是補發?換補發的日期是哪一天?「如果你的證件不在手邊,幾乎沒辦法驗證。」相較不用實名制的第三方支付、不用綁定本人的信用卡,來得更加嚴謹。

其實,為了怕手機遺失造成資料外洩,現在已使用代碼化(Tokenization)技術,把卡片的16碼資料轉化成其他代碼來傳送。「萬一手機掉了或中間被攔截,沒有金鑰解碼就無法破解,」林榮華進一步表示,使用Apple Pay甚至可用指紋確認後才能支付,被盜刷的風險更低。

「信用卡或現金掉了,別人撿去就直接用;但用手機支付時,第一步要開機密碼,使用App也要密碼,等於經過好幾層防線,」台新銀行數位金融處處長史筱平指出,就算手機遺失,只要掛失手機裡的卡片即可,實體卡片仍能繼續使用。

更進階:帳戶及會員卡整合中心

行動支付App的功能不停推陳出新。像歐付寶有線上繳交停車費的功能,就算停車繳費單遺失,亦可直接在App中輸入車號、帶出費用,還能綁定整個家庭的停車費。此外,也能和同樣有歐付寶帳戶的朋友互相轉帳、分帳。

街口支付則提供美食外送功能,接下來,叫車服務也將上線,未來將整合使用者的會員卡,支付時可直接將會員點數存入App當中。

行動支付未來玩的花樣會愈來愈多。「就跟手機有不同廠牌一樣,消費者可以去選擇更好的產品,」胡亦嘉認為,可以關注的面向包括:

□App的版面設計、功能?

□能夠使用的通路有多少?

□商家能提供哪些服務?

□支付流程是否更順暢?

方便(更多功能)與快速(會員卡、發票、支付一起整合),將是行動支付未來的發展重點。韓國的行動支付已達7成普及率,中國、香港、新加坡也都有5 ∼6成普及率,相較之下,台灣的行動支付發展還有很大潛力。百花齊放之下,只要懂得聰明利用,對消費者絕對是一大利多。

(7種支付工具的使用方式及優惠,請見下表)

《延伸閱讀》

Apple Pay使用祕笈,買養樂多賺350元?

Apple Pay登台!銀行業搶破頭的背後真相