罕見評寬鬆貨幣,央行副總裁發文指將「超前部署」

蔡英文國慶演說鋪打房哏?自住客、投資客留心3警訊

十月十日,總統蔡英文的國慶演說,有句話,格外引起市場注目。「疫情後經濟、產業的發展,可能會有失衡的風險,資金供給大幅的增加,也可能帶來後遺症。」她說。

▲上次房市熱潮是投資客炒作帶動,這次主角換成建商搶地,猛推預售屋,推高房價。

這是歷屆總統國慶演說中,第一次對資金寬鬆公開示警。但是,為何要選在此時,做此發言?

巧合的是,在蔡英文演說前幾天,一篇央行副總裁對房市的文章,為當前火熱的房市,拂來一陣寒意。

央行副總裁陳南光,在十月號《台灣銀行家》雜誌撰文,指應在房價大幅上漲預期形成前就「超前部署」,防範金融循環的中期風險。

他強調,房價持續上漲預期一旦確立,任何總體審慎政策工具,恐難撼動房價飆漲趨勢。

入閣前,陳南光是台大經濟系教授,專精貨幣銀行學,在學界頗有名聲;而在政界,他的碩士論文指導教授,是綠營財經大老陳師孟;他在美國求學時的學長,正是央行前總裁彭淮南。

跡象一:陳南光Po示警文市場盛傳,信用管制前奏曲

學有專精且「血統純正」,讓他一直被視為下任央行總裁的儲備人選,發言具代表性。這篇房市泡沫示警文一出,各界解讀為政府開始放風聲,吹起打房前奏曲。

再加上,蔡英文罕見對貨幣寬鬆發表評論,更加深此推測。對於上述國慶演說,總統府發言人張惇涵回覆本刊時表示,近年包括前瞻基礎建設、投資台灣方案,或因全球疫情等因素,台商回流、本土企業加碼投資、外資投資台灣等,都讓台灣產業的資金供給大幅增加,「總統提醒資金供給大幅增加,可能帶來的失衡風險,包括投資台灣資金運用的效能不佳,以及出口導向的台灣必須面對匯率的平衡。」

儘管總統府並未具體說明,何謂「資金運用效能不佳」,但去年七月,央行總裁楊金龍在一場研討會上的談話,早已透露出脈絡。

他說:「台商回流的資金必須有完善的管理措施,否則恐流入不動產市場,炒高房價。」因此,不排除楊金龍授意學者背景的陳南光,撰文測試市場,對信用管制或其他抑制房市工具重出江湖的反應。

央行曾在二○一○年到二○一六年,對房貸、建築貸款祭出信用管制,彭淮南甚至喬裝成購屋者,到士林豪宅詢價。

財政部、內政部自二○一一年起,奢侈稅、實價登錄、囤房稅陸續上路。各部會對房市打出組合拳,再加上美國聯準會從二○一四年開始縮減量化寬鬆(QE)規模,國內外因素,導致資金行情推升的房市熱潮,二○一四年起由盛轉衰。

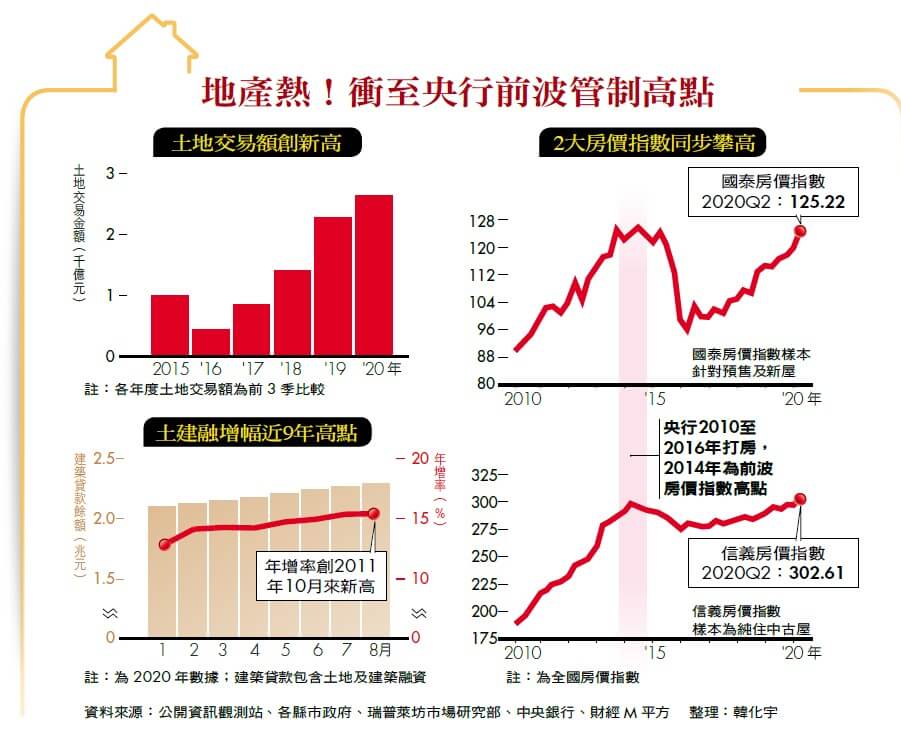

不過,今年肺炎疫情爆發,全球政府印鈔, 資金回流台灣,從土地交易金額、建築貸款餘額與增幅、房屋指數看來,房市熱度,已經回到二○一四年以前的盛況,幾項數字甚至創新高。

第一,今年前三季,土地交易金額高達二千六百四十億元,創歷年同期新高。

第二, 截至今年八月底,全體銀行建築貸款餘額( 貸放對象主要是建商) 達二兆二千九百三十億元,不但金額創新高,與去年八月底相比,大增一五.五%,增幅改寫近九年紀錄。以上顯示,建商搶地不手軟。

第三,反映預售及新屋價格的國泰房價指數,今年第二季也較去年同期大漲近一成,來到二○一四年第三季以來新高;至於反映中古屋的信義全國房價指數,第二季則創新高。

房市買氣不斷升溫,也引來金管會主委黃天牧關切,他日前指示銀行局調查,銀行對不動產放款,是否過於集中,以及不動產放款的逾期放款,是否明顯攀升。

跡象二:銀行狂放貸土建融八成,從上限變常態

事實上,在交易現場,銀行為了搶生意,花招百出。

「以前土建融(建築貸款)成數,了不起六、七成,現在八成變成常態。」一名公股行庫高層透露,央行雖然沒有規定,土建融貸款成數上限,但兩年前,有兩家大型行庫,土建融貸款成數偷偷拉到八成,立刻被央行盯上,施以道德勸說,「現在你去看,八成變成起跳門檻了!」

「有銀行的店面放款(購買店面貸款),利率居然不到一.三%,貸款成數一樣八成,我在銀行界三十年都沒看過!」這名高層直呼。

銀行大開土建融貸款大門,讓天花板變成了底線, 背後的苦衷是,銀行存款太多。金管會統計顯示,截至八月底,全體銀行存款加金融債餘額為四十一兆四千七百億元,較去年底大增二兆七百億元,創歷史新高。

銀行爛頭寸無處可去,且相較企金貸款,不動產放款安全許多。因此,銀行大開不動產放款的水龍頭,甚至為了衝業績,冒險游走紅線邊緣。

跡象三:房價上漲循環成形銀行鑑價土地,刻意高估

一名行庫高層透露,有銀行在鑑定土地價值時,刻意高估。比如, 價值十億元土地做擔保,貸款成數八成,代表銀行可貸給建商八億元,若價值高估成十二億後,銀行便能多貸一億六千萬元。

第一太平戴維斯研究部協理丁玟甄指出,這波房市熱和二○一○年相比,最大差異在於,當時是熱豪宅,現在是熱蛋白區、重劃區跟中南部,像新店央北重劃區,被炒到一坪七十萬元,但蛋黃區相對沒這麼火燙,「現在的漲勢,等於是鄉村包圍都市。」

「建商有源源不絕的銀彈搶地,墊高了土地成本,再將成本轉嫁到房價上,購屋者只好從銀行借更多的錢買房,形成房價上漲的循環。」她說。

購屋者、建商都要當心!降財務槓桿,拉高現金為上

央行是否會打房?已成為房市一大不確定性,無論是建商或購屋者,都須留意這項風險。瑞普萊坊市場研究暨顧問部總監黃舒衛建議,面對多變環境,建商穩紮穩打才是上策,不要以案養案或以債養案,譬如拿預售屋的頭期款與工程款,去搶其他的土地;或財務槓桿操作太大,萬一央行限縮信用,資金鏈就會應聲斷裂。

一名建商業者也認為,最近國建、寶佳等建商龍頭,考慮從預售制改為先建後售,象徵對市場氛圍的看法漸趨保守,除了考慮土地、建材價格飆漲,先建後售才能精準的反映成本之外,對經濟形勢、政策變化的擔憂,也是因素之一。

「他們(大型建商)可能已經嗅到,房市熱成這樣,央行不會坐視不管,還有就是疫情可能捲土重來,對經濟帶來二次衝擊。」這名業者直言。

一旦央行祭出管制信用,購屋者可借到的錢變少,所以要趁現在趕緊買房,避免掃到央行打房的颱風尾嗎?

住商不動產企研室經理徐佳馨指出,自備款有限的自用購屋族,若購置成屋,且已經有不錯的目標,可以考慮此時下手,讓自備壓力充分減壓;若是購買預售屋,就要留意日後貸款成數不佳,可能得有信貸貼補的準備。

至於短期投資者,須留意若房貸成數縮減,未來轉手買方也會受影響。

央行究竟是打定主意,準備重拳打房,或考量疫情不確定性,先用口水降溫,情勢仍在變化中。

但可以確定的是,不論是自住客、投資客或建商,面對的政策變數,未來只會有增無減。此時必須重新審視財務槓桿規畫,降低若銀行放貸水龍頭拴緊、資金週轉不靈的風險,如此,方能在動盪時局中,保留財務轉圜餘地。

閱讀完整內容

本文摘錄自

蔡英文想打房了?看3組數字重整自住、投資攻略

商業周刊

2020/第1718期

相關