與大部分電子業景氣降溫的趨勢相反,網通產業供需能見度正快速好轉,不畏長短料、通膨、中國封城等利空,網通股有望一季比一季更好!

電子股持續疲弱不振,除了戰爭、升息等因素之外,終端消費如電視、PC/NB、手機等電子產品需求亦皆浮現雜音,像是上游半導體如IC設計、晶圓代工等就因面臨到庫存調整問題,使股價大幅修正,亦有不少過去一年受惠大環境利多帶動,已明顯漲多、估值過高的電子股明顯回檔。

不過在幾乎一片倒的電子股中,卻有一個族群股價逆勢展現向上的格局,就是去年受缺料影響甚鉅的下游網通類股。二○二一年,在半導體晶片缺料問題貫穿全年的干擾下,不少網通廠出貨動能受阻,訂單滿足率普遍落在六○到八○%之間,也就是儘管訂單在手,卻無法完全出貨、轉換成營收貢獻。業者指出,去年第一季起,關鍵IC的交期就長達五二周,網通廠也與客戶協議下長期且不可取消訂單,預先卡位關鍵IC的交貨期。

▲歐美大基建火力全開,助攻網通廠啖商機

隨著目前消費性電子降溫,近期市場也傳出已有IC設計業者向晶圓代工廠撤單,長短料狀況逐漸平衡,網通業者訂單滿足率也向上拉升至八○~八五%,推升業績展現亮眼表現。從三月營收來看即可略知一二,像是近期股價表現最為強勢、有領頭羊之姿的神準(3558),三月營收就寫下歷史新高,吸引投信買超,另外智邦(2345)、啟碁(6285)也同步寫下新高的佳績;其次,中磊(5388)三月則創下單月歷史次高,營運表現皆正向。

法人也點名看好網通產業,表示雖目前面臨的缺料困境並非完全消除,但在晶片、零組件顯著緩解,以及網通客戶多願意給予更高的訂單能見度,好讓網通廠在搶料上能取得優勢之下,樂觀展望今年網通廠的營運表現可望逐季走高。當然,網通族群今年之所以有看漲的底氣,並不單只是因為缺料緩解而已,除了供給面的好轉外,需求面的強勁力道,更是網通股備受市場期待的關鍵。

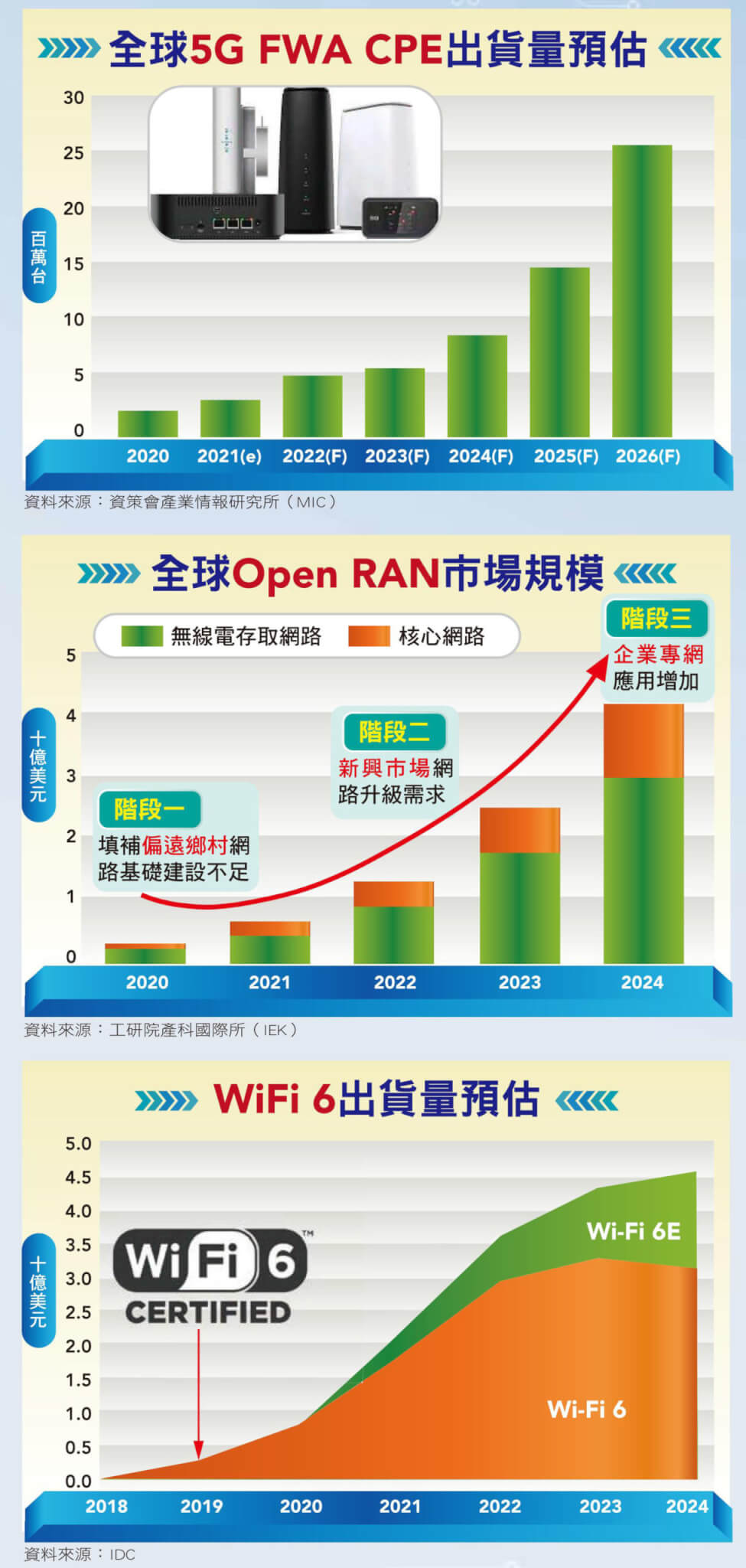

由於網路流量成長的趨勢至今沒變,統計至去年九月,全球有七二個國家、一八○家電信業者推出5G商用服務,且服務覆蓋五大洲,另統計去年的5G用戶數更已達五.六億,加上疫情促使數位轉型加速進行,推動無線網路、寬頻、行動通訊等通訊技術升級潮持續發酵,從WiFi 6/6E滲透率提升、GPON自1G升級至2.5G/10G,Cable Modem升級至DOCSIS 3.1以及5G CPE等均可望放量成長。

5G、WiFi 6、ORAN等題材點火

其中,WiFi技術在通訊產業中扮演重要角色,根據研調機構ABI Research預估,全球具有WiFi功能的裝置將從二○年的一○四億台,成長至二五年的一五五億台以上,且隨著WiFi 6/6E成為主流技術、滲透率不斷拉升,預期今年WiFi 6滲透率將達到五成以上,將同步拉升產品的ASP正向成長。

不僅如此,全球正逐步邁入聯網時代,除了手機、汽車需要聯網外,從PC/NB、音響、電視、燈具等,到無人機、XR裝置、機器人等新興科技產品,對於高頻高速的網路傳輸、邊緣運算、數據中心甚至低軌道衛星也都有相當大的需求,將大舉拉升網通相關產品的成長。另外,由於5G覆蓋能力較弱,布建所需的資本資出因而大幅提升,為降低建設成本,開放網路架構(Open RAN)技術遂成為趨勢,連帶白牌網通設備商機爆發,給了台廠能夠發揮的舞台。

有鑑於龐大需求,也為了振興經濟,全球政府亦全力投入基礎建設,尤以美國總統拜登宣布的一.二兆美元基建計畫,其中將撥出六五○億美元,用在寬頻網路基礎建設,希望結合光纖網路、衛星通訊及5G技術等方式,打造無所不在的高速寬頻基礎設施。而歐盟則提出二○三○年數位轉型願景,要求在歐洲家庭網速須達到Gigabit水準,且人口稠密區皆須被5G覆蓋,在二○五○年歐洲家庭網速則須達到一○○Mbps,同時加速城市跟運輸路線的5G網路覆蓋。

值得一提的是,近年歐美與中國之間的對抗並未見到停止的跡象,反而持續擴大,為了追求乾淨網路(Clean Network),也為了反制中國在非洲、南亞及中東等地持續擴張,擬定「全球門戶夥伴關係歐洲戰略」(European Strategy of Global Gateway Partnerships)計畫,承諾向非洲提供一五○○億歐元(約四.七兆台幣)的打造通訊基礎建設,抗衡北京主導的「一帶一路」。對此,目前台灣已是5G乾淨通道(5G Clean Path)夥伴,且台廠近幾年也已完成非中的產能建置,預期在歐美政策推動下,非中寬頻升級需求將是台廠的商機所在。

歐美衝基建 兆元商機爆發

此外,近年台灣網通廠也積極從消費端跨向電信產業鏈,直接供貨電信業者有成,除光纖及寬頻整合接取設備以外,5G布局也愈來愈深,從用戶端設備、小型基地台,更擴大到開放網路架構ORAN。故法人也樂觀展望未來台廠可望成為各國通訊建設的最佳合作夥伴,並大啖光纖寬頻、5G FWA、WiFi 6、低軌道衛星等多項硬體訂單。

目前台廠布局國際市場成果顯著,包括啟碁傳出奪下美國前兩大電信商AT&T、Verizon大單,可望貢獻逾百億元營收;智邦拓展5G產品,並搶進電信營運商旗下品牌業者Edge-Core,提供基地台端閘道器(Cell site Gateway)給Vodafone;台揚(2314)靠著開放網路RU產品打入美國衛星暨電信業者Dish;另外,正文(4906)、中磊、明泰(3380)也布局5G整體產品線,已陸續出貨小型基地台歐洲、美國及日本業者。

由此來看,在需求浪頭上,又有政策面支持,網通股成為今年主流趨勢的展望確實其來有自,且儘管近期中國上海與昆山為配合防疫而停工,將對貨運出口造成部分影響,不過國內網通業者經過一八年貿易戰之後,皆陸續於台灣與東南亞增加額外產能,目前中國產能已從以往的八到九成降至三到五成區間,業者也相繼透過後續加班及廠區產能調度彌補中國封城影響,整體來看衝擊並不大。而根據資策會(MIC)指出,去年台灣電信網路(網通設備)產業占全球比重為十六.一%,預估今年產業產值可望再成長六.四%,達八九○○億台幣,表現值得期待。

閱讀完整內容

本文摘錄自

題材點火網通旺整年

先探週刊

2022/4月 第2192期

相關