撰文‧鄭閔聲

「剛出社會薪水比較低,連自己生活都不太夠,沒法自提退休金;升職加薪那天,我馬上去找人資說要自提六%,沒想到她說:『先不要急,你把錢拿去投資,搞不好還賺得比較快。』」四十歲的軟體工程師詹姆士,一直想趁年輕累積儲蓄,讓退休生活更有保障,但他對金融商品了解不深,只想得到最保守的方式:自提薪資存入個人退休金帳戶。

恰好在同事勸他尋找投資標的時,他看見金管會邀集專家規畫的「好享退」專案廣告,主打只要連續扣款二十四個月,就能享受免手續費與超低經理費優惠。

「政府主導的基金,績效不會太差吧?」投資初學者詹姆士就這麼決定報名專案,從平台挑選兩檔「積極型」商品,每月扣款兩萬元, 二○ 二一年底, 兩檔基金累積報酬率一度超過二○%;今年初全球市場震盪使基金淨值縮水,但報酬率仍有一○%以上。

雖然投資退休基金頗有斬獲,但詹姆士發現,勞工自願提撥進退休金專戶的六%薪資,報稅時可以從個人薪資收入中扣除,他在好享退專案中購買的定期定額退休基金, 則沒有節稅優惠,「就算政府操盤的退休基金績效沒那麼好,但加上自提薪資扣除的稅金,算下來也未必比民間基金差,所以我在考慮要不要減少基金,轉成自提退休金。」

「最理想的情況,當然是由政府提供不同種類的退休基金商品,讓我們這些勞工自由選擇,又可以節稅。」詹姆士下了結論。

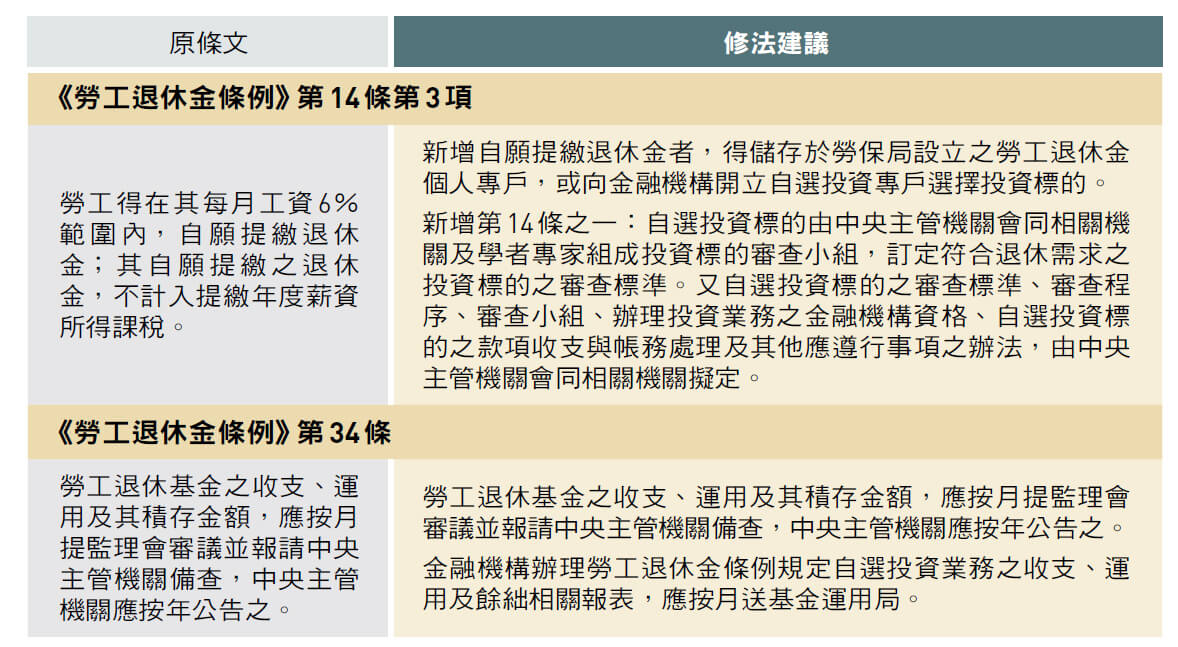

勞工自提退休金可節稅,源於《勞工退休金條例》第十四條第三項規定,適用《勞基法》的人員,「得在其每月工資百分之六範圍內,自願提繳退休金;其自願提繳之退休金,不計入提繳年度薪資所得課稅。」

根據《勞退條例》,勞工與雇主每月提撥的退休金,名義上會儲存在勞保局設立的勞工退休金個人專戶,但實際上會進入「退休基金」這個大池子,由勞動基金運用局負責操作投資;政府保障基金運用收益不會低於銀行「兩年期定存利率」(目前利率行情為略高於一%),如果收益未達標,將由國庫出錢補足。

▲每月提撥的退休金能否做最有效的投資運用,決定了勞工的退休生活品質,由政府統一操盤的勞退基金,難以完全符合不同年齡、收入的勞工需求。攝影組

根據勞動基金運用局公布資料,新制勞退基金過去兩年的收益率分別為九.六五%、六.九四%;過去十年,整體勞動基金平均報酬率為五.八五%,表現相當穩定。但這樣的績效,與「好享退」平台上的民間商品相比,並不突出,例如「國泰2049目標日期組合基金」即使算進過去兩個月的市場震盪,近兩年累積報酬率仍達二七.三六%;「安聯積極型」近兩年累積報酬率也有十七.六四%。

「退休基金不應該只有一種選擇,每個人依職涯階段與風險耐受度的差異,可以做不同的投資布局,長期績效才會高。剛進職場的年輕人,還有很長時間讓退休金增值,可以先買積極型商品;接近退休的資深勞工需要讓退休金保值,可以選擇接近定存的保守型商品。」政大商學院教授、中華民國退休基金協會理事長王儷玲解釋「勞退自選投資」的效益。

其實,「好享退」這項由金管會主導的實驗性計畫,找來投信公司打造以退休準備為目標的基金,正是希望藉由讓退休基金被更靈活多元地操作運用,提升勞工提前為退休做準備的意願。為期兩年的「 好享退」, 原本僅預計開放一萬個名額,但一度吸引十一萬人報名,最終有四.一萬人實際扣款購買基金,二一年十一月期滿時,仍有八八%投資人續留。

「好享退沒有稅賦優惠都有這麼多人願意去,而且只有很小一部分人退出。如果由政府開放勞退自選投資,篩選出好的長期投資商品、又提供稅賦優惠,對一般民眾、尤其是年輕人,一定更有吸引力。」王儷玲分析。

王儷玲的預測除了來自好享退計畫的實驗結果,也是基於過去一系列的民調趨勢。《 今周刊》一八年執行的調查顯示,若開放可選擇自己投資管理退休金,有六三.七%勞工願自行參與提撥;有近六成勞工贊成未來開放「不保證投資收益」投資標的,由投資人自負盈虧。當被提示包括美國、香港在內的許多國家,勞工退休基金都交由勞工自行投資管理後,更有七一.九%勞工,支持在保留政府管理的保障收益基金之外,可以開放勞工自選投資標的。

值得注意的是,四十歲以下的年輕勞工,無論是支持開放勞退自選平台或支持自負盈虧的比率,都明顯高於四十歲以上族群。而近期《今周刊》與中華民國退休基金協會合作執行的民調,結果與一八年情況也非常類似。

王儷玲強調,「開放勞退自選投資」的核心精神,是在現行制度以外,提供勞工更多元的選擇,若擔心自負盈虧可能蒙受損失的勞工,依舊可以選擇維持現狀,將退休基金交由勞動基金運用局管理,享有銀行兩年期定存利率的收益率保障。

開放勞退自選投資,必須修正《勞退條例》,一八年十二月,國民黨立委賴士葆就基於「目前制度無法滿足不同勞工退休儲蓄需求」、「保證定存利率無法對抗長壽風險與通膨風險」、「年輕族群勞工將面對嚴重的退休金不足風險」、「勞工因對政府基金操作失去信心,不願自行提撥,也不了解自己退休金有嚴重缺口」等理由,領銜提案修法。

根據賴士葆版本, 勞工自願提繳的退休金除了能儲存於個人專戶,也可向金融機構開立自選投資專戶選擇投資標的;但自選投資標的應由勞動部會同相關機關及學者專家組成審查小組,並擬定審查投資標的的標準、程序、辦理投資業務的金融機構資格、帳務處理辦法等事項。辦理自選業務的金融機構,也應將收支餘絀等相關報表送交勞動基金運用局,由政府為勞工把關。

賴士葆當年的提案,已因立法院換屆改選而失效,但曾任勞動部政務次長的民進黨立委郭國文,二一年五月也提案修法,主張「基於退休金之受益主體為勞工,應將勞工退休金之管理決定權歸還勞工個人選擇,但保留可選擇目前統一操作的選項」。民進黨立委張廖萬堅、高嘉瑜等人,也分別提出勞退自選投資的修法版本。

閱讀完整內容

本文摘錄自

退休金投資自主 加速開放勞退自選平台

今周刊

2022/2月 第1312期

相關