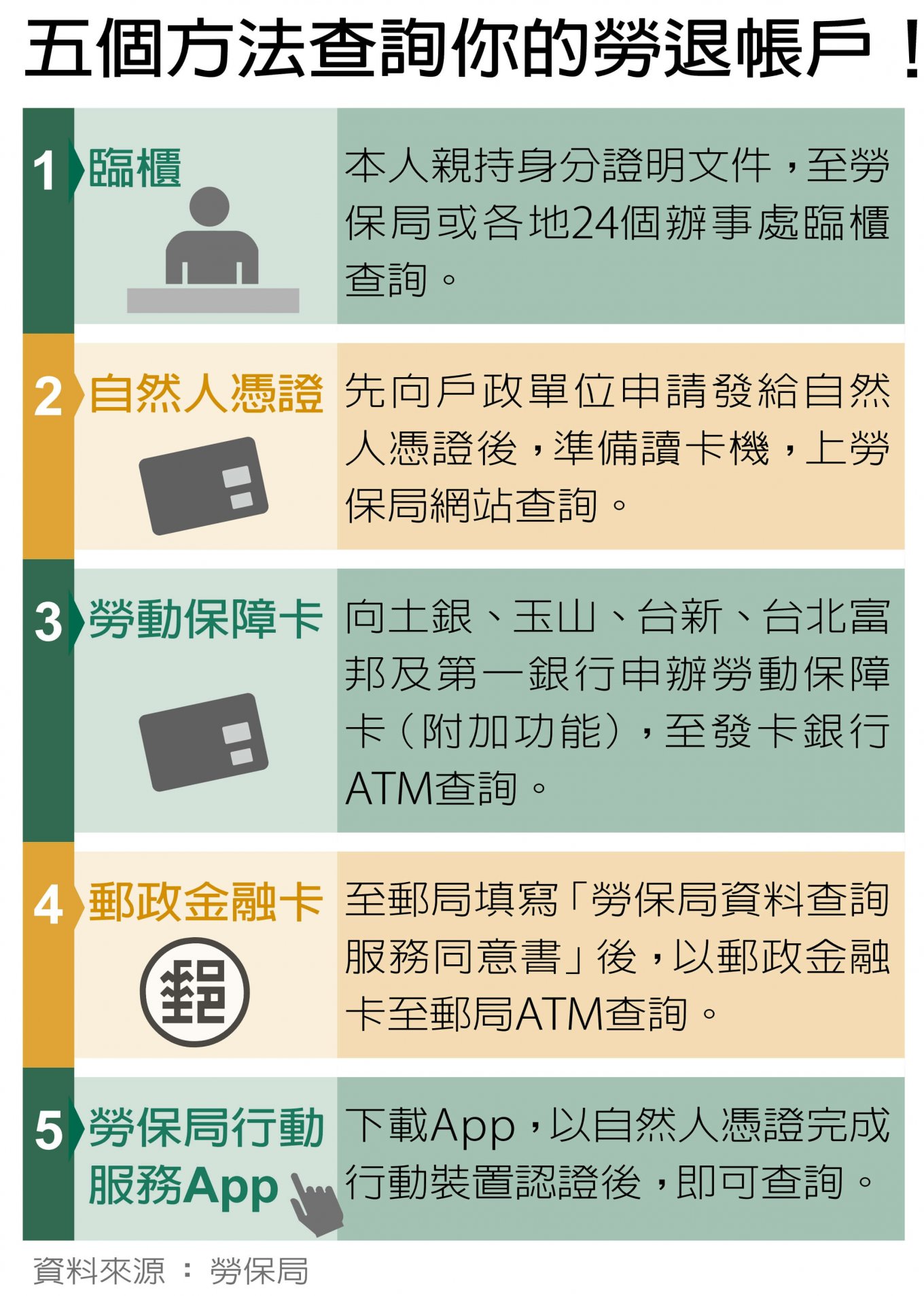

勞退基金是每年年底結算一次,在隔年3月底前完成盈虧分配。然而,究竟勞退基金如何幫勞工賺錢?勞工又該如何檢視帳戶退休金?

回顧2016年績效,「勞退基金」報酬率約3.23%,一共賺進台幣515億4000餘萬元,以現有的勞退新制共約1083萬戶來分配,平均一人可以分到4757元。

員工自提6%放大報酬率

「不過,並不是每個人分到的錢都是一樣的!」勞保局核發科科長陳淑芬說,每個帳戶拿到多少錢端視其本金對報酬收益的貢獻度。

也就是,該年度的個人帳戶結餘除以勞退基金的總帳戶結餘,算出個別帳戶的「權重」之後,再將權重乘上總收益,最後才是個人帳戶的盈餘分配金額,一年結算一次。

例如,今年領最多者,分紅超過80萬元。據說這位投保人是將舊制年資結算進新制戶頭的高階經理人。除了強制企業最低提撥勞工薪資的6%外,這位經理人也自提6%進個人勞退帳戶,整體帳戶餘額超過2000萬元,創下紀錄。

不過勞保局統計,今年分紅低於1000元者,仍有351萬3000多人,占比約32.5%。

如果以後想要領多一點分紅,「建議員工每月自提6%進帳戶中,盡可能放大勞退金的報酬收益!」多年來,施羅德投信總裁巫慧燕總是如此倡議。

目前,新制勞退基金規模約為1兆6920億元,為「勞動基金運用局」經管,其中約54%、9200餘億元基金委外代操。只是,投資有賺有賠,許多人擔心,萬一操作績效不佳,勞退帳戶一旦虧損,退休金不就縮水了?

兩年定存利率最低保證收益

「帳戶虧損了也不必擔心,因為勞退新制有兩年定存利率的最低保證收益!」陳淑芬指出,勞工申請提領勞退帳戶之時,如果歷年收益分配的累計金額低於兩年定存利息,那麼政府就會補足至最低保證收益。

她表示,勞退新制的提繳年資必須滿15年才能逐月領退休金,未滿者則結清帳戶、一次領。由於勞退新制是2005年7月1日施行,2020年7月才會湧現首波年資滿15年的月退休金提領者。

屆時,若是選擇逐月領退休金,則至提領最後一次前,帳戶都會在,依舊可以把退休金放在其中累積投資收益,也仍然享有兩年定存利率的最低收益保證。 依照現行規定,勞工年滿60歲,不管仍在職或退休,皆可請領勞退帳戶;然而,因身心重度障礙而喪失工作能力者,未滿60歲即可請領。

所謂「一次領」是指一次領取個人勞退帳戶的本金與累積收益。而領「月退休金」,則依據年金生命表,以平均餘命與利率來計算,依此定期發給退休金。

舉例來說,王大嬸今年剛滿60歲,舊制轉新制的提繳年資加起來滿15年,符合提領年金(月退休金)的資格。按平均餘命來計算,她可領年金至84歲,若她勞退帳戶中結算時的累積金額有100萬元,按照勞動基金運用局公告之利率1.3916%來計算(利率會變動),那麼,王大嬸每個月可以領4077元的勞退退休金(按季發給,一次發給三個月)。

你知道自己的帳戶有多少錢嗎?想知道政府代操你的退休金賺了錢嗎?巫慧燕建議,隨時盤點退休金與勞退帳戶,有助及早安排退休 ··· 返回商管雜誌網頁