FinTech浪潮正在翻轉全球,中國快步邁向無現金社會,新加坡由政策強力主導,吸引新創人才陸續進駐,榮登FinTech國際重鎮。反觀台灣,數位開戶、數位投保、數位支付才剛起步,光悠遊卡要數位化就卡關兩年,無論是概念、法規或執行面,都追不上世界腳步。

為了解業者對台灣發展金融科技的看法與期待,《遠見》與政大金融科技研究中心合作,發起全台第一份「2017台灣FinTech業界大調查」。結果顯示,金融業界與新創對於台灣FinTech的「發展速度」「創新應用程度」「國際化能力」三大指標,統統評為不及格!

面對台灣發展FinTech的下一步,政府應扮演什麼角色,業者如何轉型?《遠見》專訪金管會副主委鄭貞茂,及曾任金管會主委、現為政大副校長兼政大金融科技研究中心主任的王儷玲,分別提出精闢解析。

企畫╱王妍文、謝明彧 撰文╱王妍文 調查執行╱遠見研究調查 責任編輯╱羅秀如 責任美編╱杜軍儀

9月,初秋的涼風吹來,卻在金管會頭上燃起一把火。

由於內閣改組,金管會迎來第一位非金融出身的主委顧立雄,早已引起社會輿論譁然。

顧立雄上任後,馬上迎來挑戰。

悠遊卡董事長林向愷為了「數位悠遊卡」向金管會申請,卡關兩年,忍不住痛批官僚,「金管會是金融發展的絆腳石,期待新任主委能把絆腳石移除」「金管會不能因為官僚的偏好,管理的方便,來指導業者從事任何業務發展,這個會妨礙金融發展。」

一席話,說進了正在戮力發展FinTech(金融科技)的台灣業者心裡。為什麼金融業者、FinTech業者會這樣心有戚戚?先來看幾個已令台灣人喘息不過的國際競爭事實:

• 世界經濟論壇(WEF)2015年報告明言:金融科技的發展,已經拉高到國家競爭力的策略布局。

• 全球金融科技累積的投資金額可望超過1500億美元。傳統金融業、科技業和電信業的界線,已經愈來愈模糊。

• 2016資誠全球金融科技調查, 未來五年,23%的傳統金融業務將受到金融科技的衝擊。

• 2016KPMG全球一百強FinTech公司(FinTech100)調查中,台灣沒有一家業者入榜,反觀中國囊括前十大中的五個名額。

• 支付寶2004年發展線上支付,如今已揮軍歐美亞三大洲,介接當地商家,年底還預計推出「港版」「日本」支付寶。

迎戰FinTech浪潮 台灣亟需破舊立新

FinTech浪潮正一波波在全世界拍打、翻轉,甚至丹麥、瑞典、中國大陸已經逐步進入無現金社會了。新光金控副董事長兼總經理李紀珠直言,「這是不可逆的趨勢,不是台灣不動就算了,要趕緊跟國際連結上。」

台灣,數位金融科技的發展速度真的太慢了。數位開戶、數位投保、數位支付才剛起步,光是悠遊卡要數位化就卡關兩年,連2015年才通過的「電子支付專法」,現在又回過頭要研擬與「電票專法」合併的可能。

業者心理的著急,不言可諭。台灣在FinTech創新這項課題上,無論是概念、法規或是執行面,目前看來,都已追不上世界腳步,亟需金融主管機關破舊立新、一起提槍上陣迎戰。

新任金管會主委顧立雄上任後提出金融監理三大優先要務,第一項就是發展金融科技,給予業者創新實驗空間,維持金融競爭力。

這席宣誓,已讓金融相關業者燃起新希望,並期望政府是說真的!

獨家FinTech業者大調查 剖析現況、法規、人才

為了了解台灣金融與金融科技相關業者對台灣發展金融科技的看法與期待,《遠見雜誌》與「政大金融科技研究中心」共同發起「2017台灣FinTech業界大調查」,這是全台第一份針對金融產業與新創業者進行的調查,從「整體」「法規」「人才」三個構面,解析台灣FinTech發展現況,與產業升級遇到的挑戰。

本調查由「遠見研究調查中心」執行,調查對象鎖定國內所有相關的金融機構及金融新創產業的金融科技相關業務主管或負責人,共計發卷272份,回收108份,回收率39.7%。

報告主委,業者評分全都「不及格」

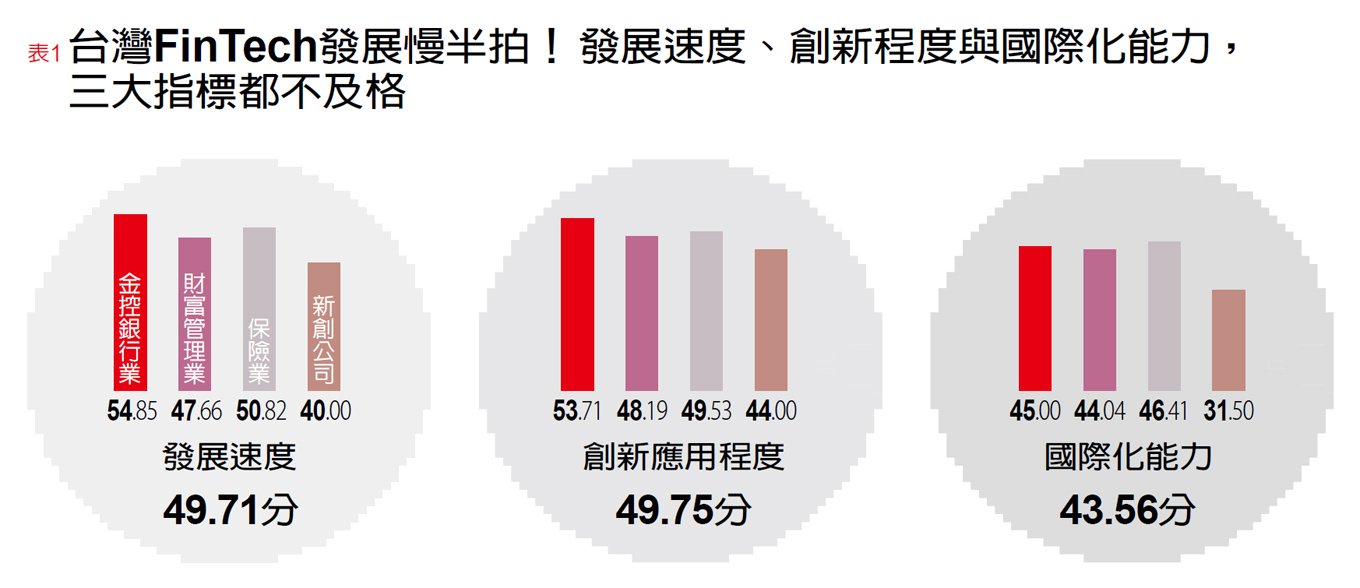

調查結果顯示,金融業界與新創對於台灣FinTech的發展速度、創新應用程度與國際化能力三大指標,通通打上了不及格的分數。

其中,「創新應用程度」分數稍高,有49.75分;其次是「發展速度」49.71分,最低則是「國際化能力」的43.56分(表1)。

若以產業領域劃分,銀行業對於發展速度的滿意度有54.85分最高,而新創業者在國際化能力上則給了31.5分的最低分。

其實在三大構面中,金融科技相關新創公司都是給分最低的,顯然對台灣創新環境不滿意。

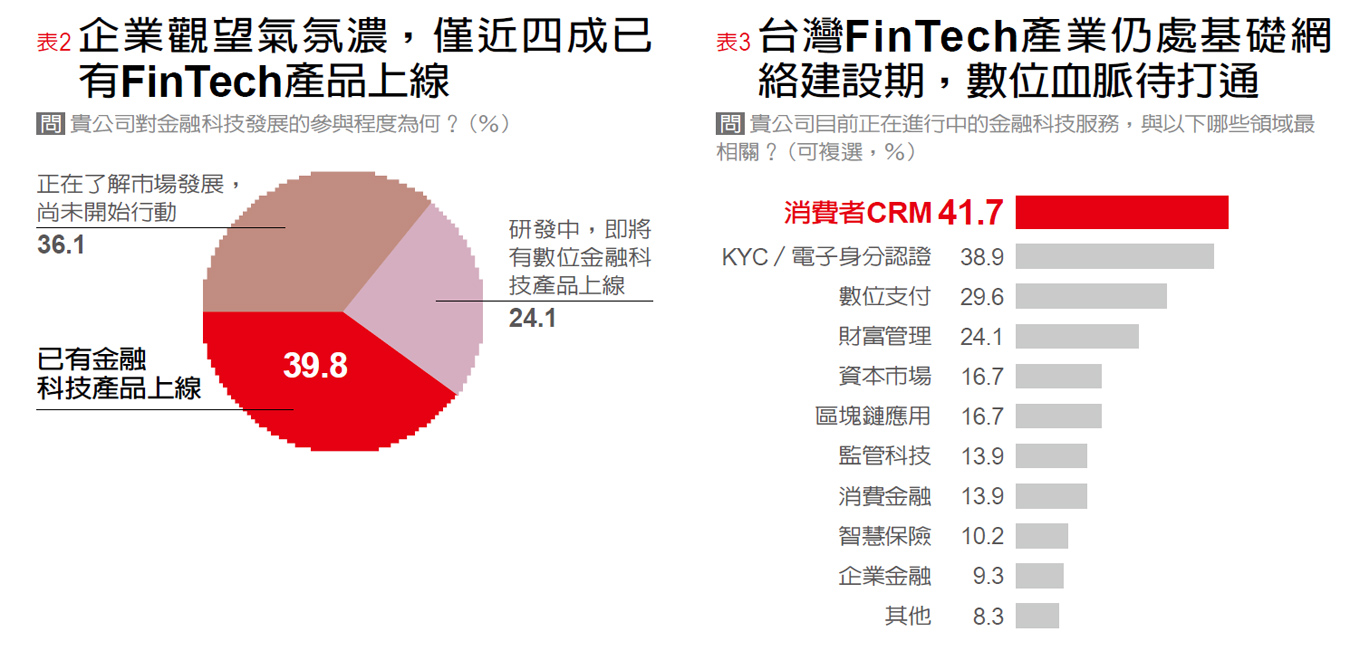

此外,2015年金管會喊出「Bank 3.0」至今約兩年半。但業者對於要不要投入FinTech,今天仍充滿觀望氣氛,真正已有數位金融產品上線者僅近四成;有將近36%受訪者還在了解市場發展情況,尚未行動(表2)。

如果細分產業別狀況會發現,銀行業與新創公司,對於金融科技發展的參與程度最為積極,而保險業則逾八成都還停留在了解市場需求、產品研究中,真正動起來的比例僅有17.6%。

以科技能力聞名全球的台灣,為什麼在發展金融科技上,顯得步履蹣跚?

調查指導者政大副校長、創辦政大金融科技研究中心主任王儷玲分析,金融是高度監理行業,金融科技發展速度的快慢,取決於主事者的態度,如果沒有Top-Down的政策領導,只靠業者零星爭取、溝通,金融產業要創新、要轉型,將很困難。

亦即,金融主管機關(金管會)的政策與引導,是決定性的關鍵。

問題1〉發展步伐太慢

台灣FinTech發展尚處基礎建設期

先來看看,台灣發展FinTech的業者,目前大多聚焦在哪些服務或產品上。

調查顯示,最多業者、約有四成,投入智慧客服、消費者數據收集的客戶管理關係CRM的系統再造。

其次為數位身分認證或是整合KYC(了解消費者)流程,占38.9%;第三名則是數位支付相關業務約占29.6%;今年話題最夯的智能理財業務,則以24.1%緊追在後(表3)。

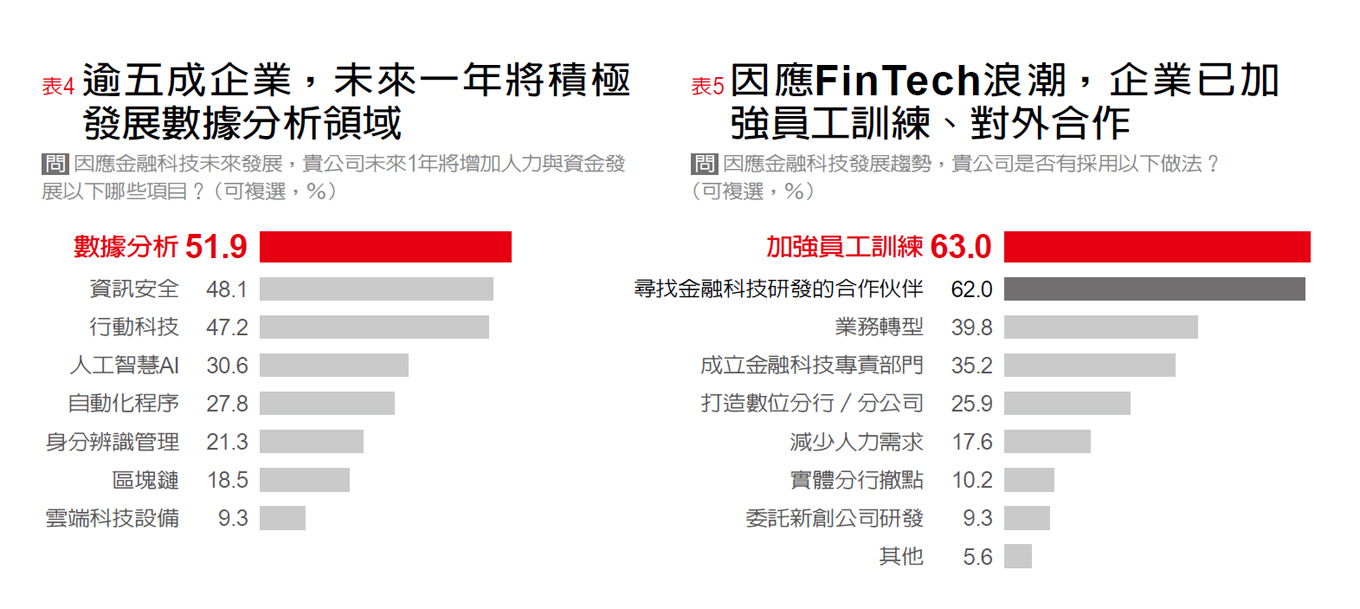

而金融業者打算在未來一年內投注人力、資金的領域,重點還是在數位系統升級與數位體驗的打造:包括數據分析(51.9%)、資訊安全(48.1%)、行動科技(47.2%)(表4)。

個別來看,新創公司則在區塊鏈技術(60%)上,走得更快速。

至於現在很夯的AI、自動化程序等功能應用,對台灣金融公司來說,還不是當務之急。

從上述結果可以發現,台灣整體FinTech發展,還處於基礎建設期,需要先將消費者端到業者資料庫端的數據管道打通。

問題2〉單打獨鬥吃虧

小打小鬧成不了氣候 合作是趨勢

「台灣金融產業要有競合觀念,業務上可以競爭,但是基礎建設上要通力合作,」國泰金控總經理李長庚在出席資策會「金融創新大未來」論壇後接受訪問時表示,如果不能把金融基礎建設做好、建立完善生態系,很多產業發展起來都會十分辛苦。

他舉例,當初Apple Pay進亞洲,中國是用國家的力量去談合作細節;但台灣卻是個別洽談,最後一家家業者都比別國付出更高的介接價格。如果當初是政府去談,由聯合信用卡中心在既有基礎上介接,讓台灣每家銀行都能對接,就不用付高價、還要分批開放。

他建議,包括身分認證、區塊鏈等新應用,都要有一套公共的基礎建設,在這個基礎上,各家業者再針對自己的強項、特色去創造價值。

「FinTech本身,在台灣小打小鬧成不了氣候,一定要合作成為生態圈才有大機會,」李長庚有感而發地說。

面對FinTech可能帶來的衝擊,業者又應該怎麼因應?調查顯示,六成以上公司,一方面對內積極加強員工訓練,一方面對外尋找合作伙伴(表5)。

其中,金控、銀行業近七成,積極成立金融科技專責部門,也有逾五成選擇打造數位分行;保險業、新創公司,則在尋求對外合作、研發伙伴的意願最強。

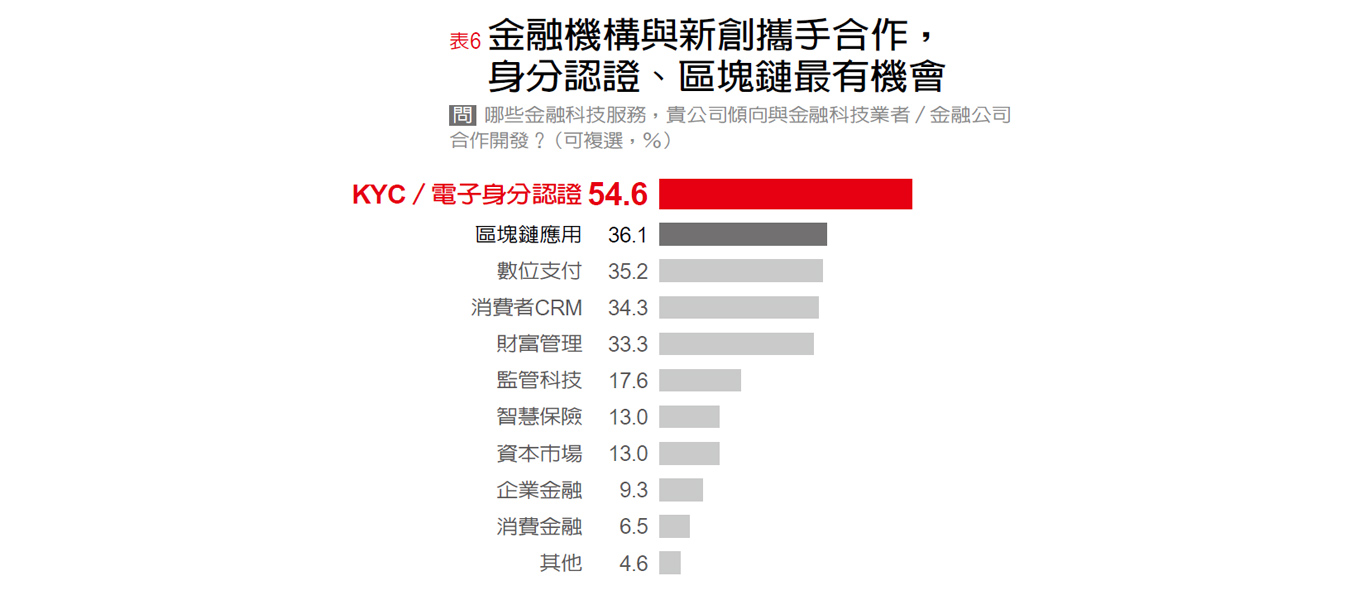

那麼,哪些金融科技服務是金融公司與新創業者最傾向彼此合作開發的呢?答案是身分認證(54.6%)、區塊鏈(36.1%)與最需金融業敞開心胸,跨入不同生活場景合作的數位支付(35.2%)等(表6)。

資策會產業顧問主任周樹林觀察,未來金融創新,較少封閉式的重大創新,將往「開放式微創新」邁進。

「如何透過應用程式介面(API),加速彼此合作,將是金融產業未來的競爭關鍵,」他說。

李長庚提醒,金融業要重新自我檢視、自我定位,才能在全球FinTech浪潮下,找到更好的解決方案。

李長庚用「上善若水」來形容銀行的新角色。他表示,錢就像水,水跟咖啡在一起變成咖啡、跟湯在一起就是湯。在未來經濟產業的發展下,大部分金融交易的場景都不在金融產業裡,不能期待消費者持續到分行與銀行往來,銀行應該以API去跨界合作,隱身在各種商品後。

「金融機構的新角色要跟水一樣,與任何產品結合,就成為不同的樣貌,」李長庚形容。

問題3〉規範多如牛毛

法規限制是發展FinTech最大挑戰

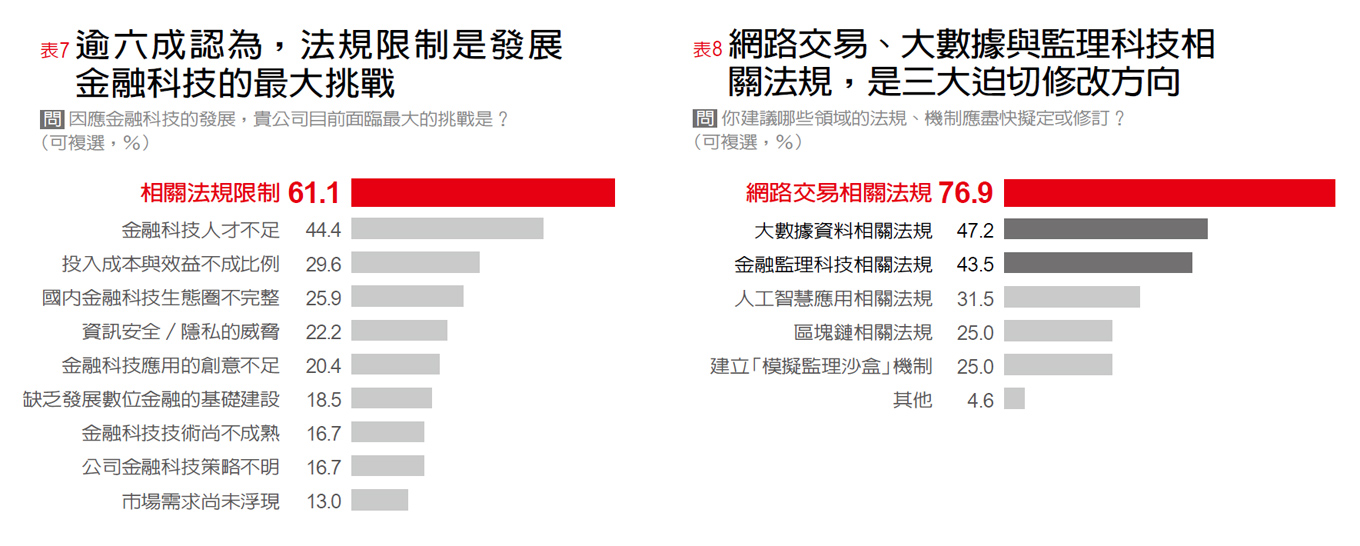

那麼,台灣金融業者認為發展FinTech,要面臨的最大挑戰是什麼?

逾六成受訪者直指「相關法規限制」,其次才是「金融科技人才不足」(44.4%)與「投入成本與效益不成比例」(29.6%)的擔憂。若交叉分析來看,高達八成新創公司都將法規限制,視為最大挑戰(表7)。

「網路交易如數位身分認證相關法規」(76.9%)「大數據資料相關法規」(47.2%)「金融監理科技相關法規」(43.5%)等,這些都是業者眼中三大最迫切需要移開的絆腳石(表8)。

王儷玲認為,要解決法規困境,除了期待主管機關主事者能理解發展FinTech的重要性外,若能理解金管會的擔憂、顧慮,從金管會能接受的範圍,回頭來看創新,會比較容易實現,也比較能解決各家想要發展FinTech,卻無法往前走的困境。

只是,這樣一來,創新還有空間嗎?

李紀珠觀察,金融屬於高度監理行業,可以理解主管機關給的空間與推動速度不如期待,但社會或民意機構如果願意多給主管機關容錯空間,業者也會獲得較大的創新空間。

此外,政府總員額法也限制了政府組織內部人才更新的機會。

李紀珠說,金融產業變化非常快速,要因應新的金融監管,主管機關是不是有足夠人力跟能力做好?如果總員額法有些彈性,是跟行政機構連動,而不是單一部門,那麼有些部門因新科技出現,不需要那麼多人,有些部門則因應產業需求應該加人,就有彈性空間能進行人力調度,主管機關應該也會更放心開放。

問題4〉缺乏明確方向

政府態度不明 FinTech發展團團轉

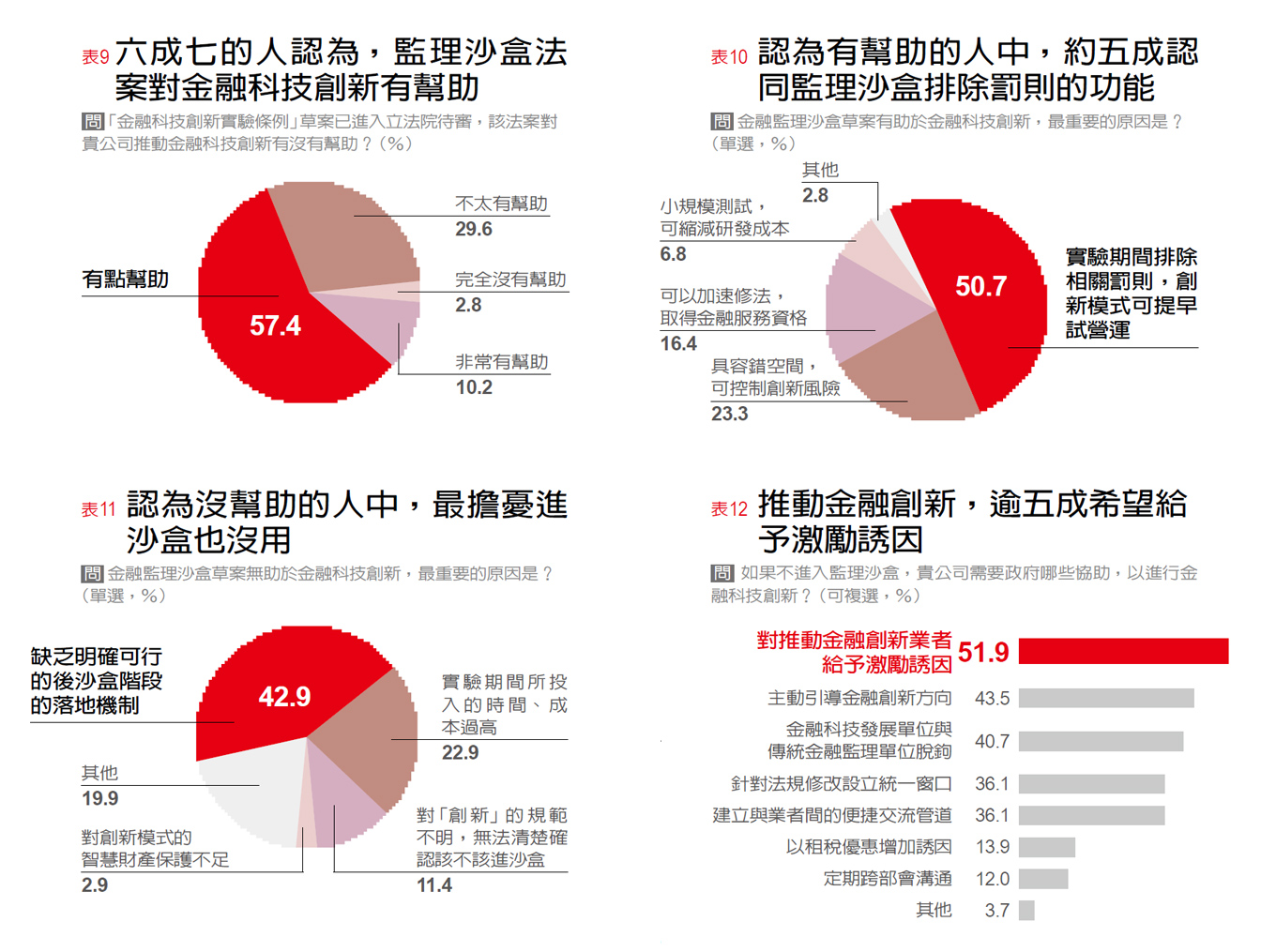

那麼,金融業者是否認為,用來加速FinTech發展的「金融科技創新實驗條例」(監理沙盒機制),對於推動創新有幫助嗎?調查結果,67.6%認為監理沙盒機制有利金融科技發展(表9),不過金融業者與新創公司間,看法相當兩極。

其中非保險的金融業,75.3%持正面態度,卻有71.4%的新創公司認為「不太有幫助」,顯示沙盒機制的設計還是對傳統金融業者比較有利。

在認為有幫助的受訪者中,「實驗期間排除相關罰則,創新模式可提早試營運」是大家對監理沙盒認同度高的最主要原因(表10)。

而在認為沒有幫助的受訪者中,「缺乏明確可行的後沙盒階段落地機制」,則是讓大家對監理沙盒沒有信心的緣故(表11)。

如果不進入監理沙盒,業者又希望政府扮演什麼角色?

逾五成「對推動金融創新業者,給予激勵誘因」(51.9%)有所期待,背後反映出業者需要更多政策擔當金融產業轉型的推動力,一起來促成市場成長。

其次是「主動引導金融創新方向」(43.5%)與「金融科技發展單位與傳統金融監理單位脫鉤」(40.7%)(表12)。

政策誘因是促進產業快速活絡的有效方法,但要有方法。

周樹林表示,單從一邊給予誘因,效果不大,要一道拉力,一道推力,雙管齊下。

以數位支付為例,拉力是,針對原本沒有報稅的中小型店家,如果使用數位收款,在一定時間內給予免稅優惠,不使用的店家就加強查稅;針對消費者則展現推力,像是使用電子支付消費,就能享有一定的免稅額,兩道力量就能成為推動電子支付倍增的最佳助援手。

例如韓國,針對商家端與消費者端實施稅賦減免政策,成功帶動電支比率高達77%,高於香港的65%與中國的56%。

問題5〉專業人才難覓

偏愛自己培養 卻又緩不濟急

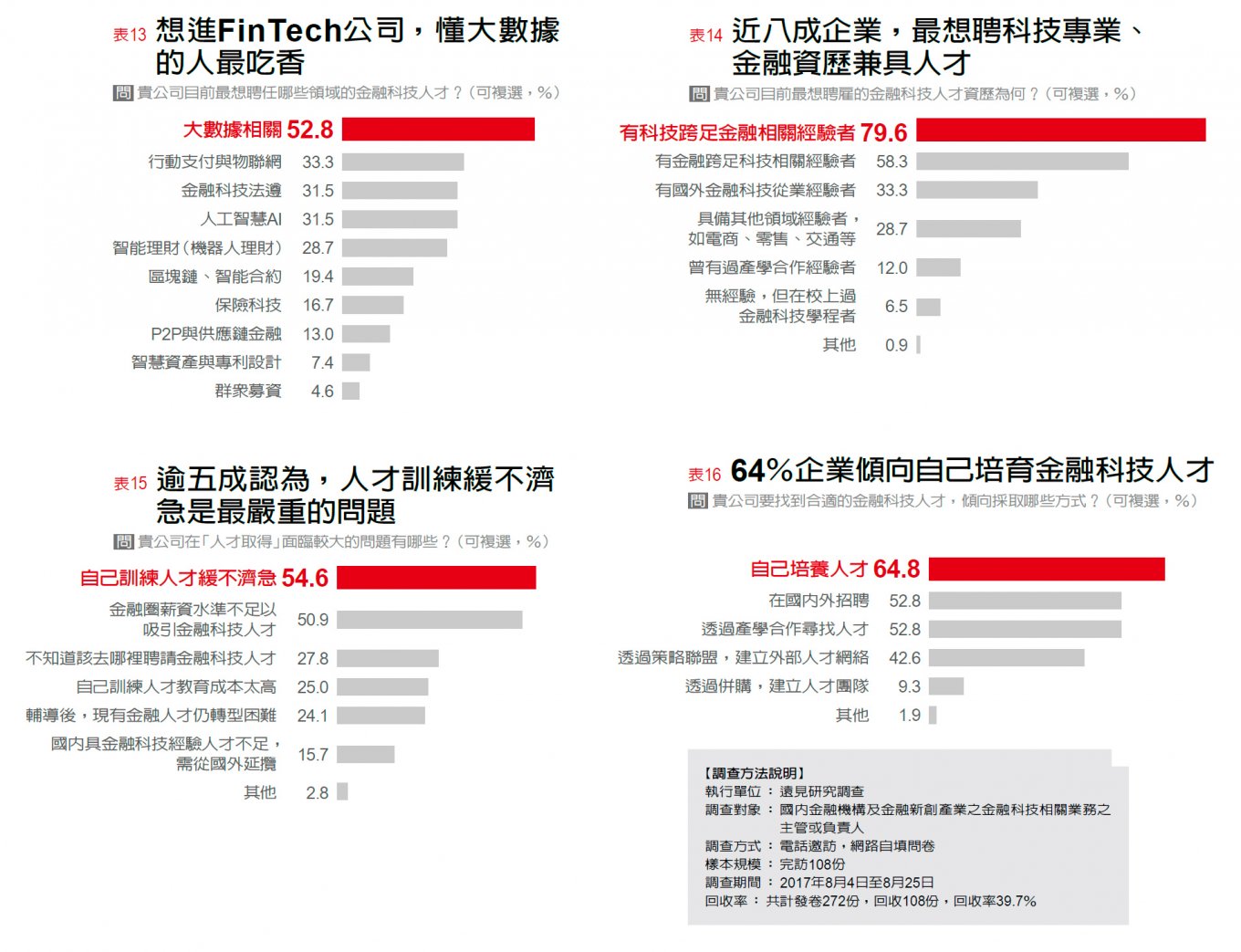

法規之外,金融科技人才不足也是業者苦於無法快步轉型的原因之一。像「大數據相關人才」「行動支付與物聯網人才」「金融科技法遵人才」「人工智慧AI人才」就高居求才榜的前四名(表13)。

這也呼應,業者正大舉投入相關基礎建設的打造,急需更多「有科技跨足金融相關經驗者」(79.6%)與「有金融跨足科技相關經驗者」(58.3%)一起投入(表14)。

「要把科技人才引進來,單靠金融界自己走,太慢了,」李紀珠觀察,發展FinTech靠的是資訊、科技人才,但是,台灣金融法規屬正面表列,很多綁在行政命令裡,非金融業者想要跨入金融,熟悉法規的成本又太高,是很大的困擾。李紀珠提出的困擾,也反映在調查中。對於人才培訓,64.8%希望能「自己培養人才」,其中銀行跟新創公司,更超過八成主張自己來;矛盾的是,也有超過五成體認到「自己訓練人才緩不濟急」(表15、表16)。

找出定位、投入資源 加速深化產品與服務

因此,「在國內外招聘」(52.8%)「透過產學合作尋找人才」(52.8%),甚至「透過策略聯盟,建立外部人才網絡」(42.6%)就成了業界招攬新人才最愛用的方式。

其中,保險業則有七成偏愛透過產學合作的方式建立人才庫。財富管理與保險業對於「透過策略聯盟來建立外部人才網絡」的方式接受度也將近五成。

「現在是春秋戰國,大家都有機會找到自己的路,」受金融總會委託,從事國內數位金融科技育成、人才培訓的FinTechBase計畫主持人羅至善提出建議,業者要先盤點本身企業文化、市場資源與原有金融策略,再去找出自己的利基點,才能知道未來要引進什麼新科技,需要的人才樣貌也會更清晰。

「走得深,才開得廣,」羅至善再次提醒,FinTech的發展與網路思惟,有高度關聯,業者要先找到自我定位,才能投入大量資源,把單一產品或是服務做深了,有利於在講求高度合作的數位經濟生態圈中,成為最不可或缺的金融關鍵零組件。

政府角色〉專訪金管會副主委 鄭貞茂

全力鬆綁法規 鼓勵金融、新創聯手出擊

蘇義傑 攝

金融科技引發全球金融轉型競賽。金管會副主委鄭貞茂表示,三年內,國內FinTech將出現拐點,目前正積極修法、鋪路,努力營造數位金融發展的環境,等待拐點來臨。

鄭貞茂以一年內就研擬完成「金融科技創新實驗條例」草案,並送進立法院為例,顯示金管會投入FinTech的決心,並保證立法後,會加速協助各種金融創新。

但訪問過程中,鄭貞茂對於金融業者的期待,又大多表示,政府能做的有限,必須民間自己來。讓人懷疑,政府真的有推動金融科技的決心嗎?以下是專訪重點:

問:本次《遠見》全台第一次金融業者FinTech大調查,普遍認為「法規規範」是阻礙金融科技創新最大的挑戰,政府可以怎麼做?

答:對於FinTech,大家過於理想化,也過於希望政府扮演很高的角色。金管會的角色是管理金融業的發展跟穩定,對業者想做的事,會全力在法規鬆綁上努力配合,但很多事需要跨部會協商,並非金管會單方面能決定。例如,跨境支付,就涉及央行權限,如果央行不同意,金管會也要尊重,但業者只有一句話「金管會保守」。金管會已經做了很多事,大家還是會怪我們。

「金管會不能強迫 盼業者帶頭」

問:FinTech已在全球快速發展,金管會建議台灣可以先從哪些領域做起?

答:希望民間起帶頭。金管會不能強迫金融業者投資FinTech,要由業者自己評估,決定要不要投入資源。另外,金管會也鼓勵金融業者與新創業者多合作。

以機器人理財為例,即使新創用AI人工智慧做出能獲得超額投資報酬的運算模型,還是不容易賺到錢,為什麼?因為消費者不會單純為這個埋單。我從研究部門出來,很清楚研究報告賺不到錢,一定要免費,再從其他服務獲利。

因國內消費習慣問題,新創自己很難生存,我們鼓勵新創跟金融業合作。

問:政府正推動前瞻計畫,金管會可能藉此打造一個連結金融科技生態圈的前瞻計畫嗎?

答:因法規關係,金管會預算有限,要做這件事比較困難。前瞻計畫是由國發會主導,若想從育成開始做孵化器,國發會、經濟部會比較有資源。以英國發展經驗,很多產業協助、孵化器等,政府並沒有出錢,都是民間資金,金管會期待民間業者自己投入,而不是仰賴政府資源。

這是國內外的落差,國外政府部門大多只負責法規,但國內相對期待政府出錢出力做所有的事情,如果要這樣做,需要更高的層級。

問:《遠見》調查,多數業者肯定監理沙盒條例能幫助創新卻又擔心配套不足,要花時間等修法,你怎麼看?

答:業者要進入沙盒實驗前,金管會會先審核、輔導,如果不適用金融相關法規,其實就能直接做,不需要花時間進沙盒。一旦進入沙盒試做,確認新模式真的有助金融創新,期間金管會就會啟動修法程序,不會等到出沙盒才做。業者要擔心的是,萬一新模式對金融無益,出沙盒後,確實會回到原點。(王妍文)

··· 開啟APP閱讀完整內容