國土面積小五十倍,REITs 規模卻比台灣大二十倍

與台灣同時期發展REITs的新加坡,不論標的、檔數、規模、收益率皆大幅領先;新加坡一個彈丸之地,能成為亞洲第二大REITs市場,它是如何做到?

▲新加坡的REITs發達,被公認是全球REITs股息收益率最高的國家。

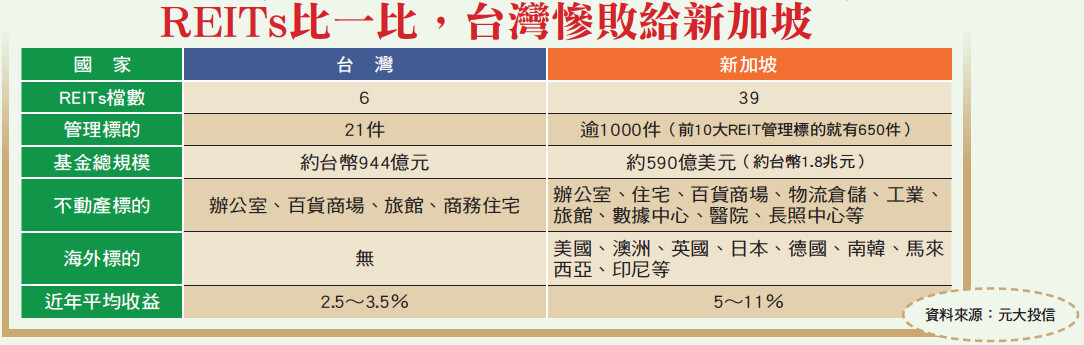

台灣的國土面積是新加坡的五十倍, 人口是四. 五倍; 然而,星國至今有三十九檔上市REITs,占股市總市值六.五%,而台灣只有六檔,占股市市值僅○.二二%,兩國發展REITs 的時間相近,市值規模卻相差二十倍。新加坡更成為僅次於日本的亞洲第二大REITs 市場,甚至吸引外國的上市櫃公司至新加坡發行REITs,值得台灣借鏡。

檔數多、連結標的多元報酬率高達五%至一一%

根據元大投信實質資產投資部統計, 台灣REITs 標的、檔數、規模皆比新加坡保守,台灣六檔基金中,管理的標的僅二十一件;反觀新加坡僅前十大REITs,管理標的便達六五○件,標的多元包含辦公室、住宅、百貨商場、物流倉儲、工業、旅館、數據中心、醫院、長照中心等,還跨足到海外,投資到美國、澳洲、英國、日本、德國、南韓等。台灣至今沒有一檔REITs擁有海外標的,整體的收益率也僅二.五至三.五%,不像新加坡高達五到一一%。

新加坡的REITs 相當國際化,熟悉REITs法令的協合國際法律事務所合夥律師谷湘儀表示,由於新加坡REITs 一開始即未限制基金投資的區域,因此新加坡REITs 除投資的不動產種類多元外,投資資產的區域也相當多元。

例如,「Fortune Real Estate Investment Trust」的投資標的便位於香港,並於二○一○年在香港證交所上市,成為第一檔在新加坡及香港兩地雙重上市的REITs。之後陸續有以日本、印尼、印度、中國等地為主要投資的資產,在新加坡REITs 上市。

高力國際調研部董事李日寶也以一四年上市的「Frasers Hospitality Trust」為例,名下共有十五個旅館與服務式住宅,分別位於新加坡、澳洲、英國、日本、馬來西亞與德國,說明開放程度。

稅率誘人、投資架構彈性即使素地開發案也能投

谷湘儀說,由於新加坡幅員較小,適合的投資標的相對有限,當新加坡本地資產的租金收益率不如預期時,管理者為維持REITs 的績效,會投資收益較高的海外資產,所以投資海外不動產占新加坡REITs 不動產淨值的比率逾三五%。

此外,新加坡REITs 還積極擴增資產組合,台灣則不然。第一太平戴維斯總經理黃瑞楠指出,過往十年,台灣各檔REITs 合計僅透過融資申購三筆國內不動產,投資金額共計六十九億元,包括新光一號增購新光信義華廈(八.七一億元)及中山大樓(三二.○八億元),富邦一號增購中崙商場(二二.六億元)。

李日寶以新加坡第一檔上市的不動產投資信託基金「CapitaMall Trust」為例,○二年上市時,初始投資標的僅有三個商場,資產規模為星幣八.九五億元(約二百億元新台幣),透過積極操作,最慢兩三年就會調整組合,○五年時,甚至一年就購入四件標的;十五年過去,該檔基金的的總資產已增長約星幣一○五億元(約二三五五億元新台幣)。

特別的是,「新加坡彈性的投資架構,除直接持有不動產外,還可透過特殊目的信託或公司等方式間接持有不動產。」李日寶說,好比CapitaMall Trust 在一一年聯合CapitaLand Limited、CapitaMalls Asia Limited 等共同成立特殊目的信託,向新加坡政府取得Jurong Gateway Site 的開發案,且這項開發案是素地,並非一般已在收租的商用不動產,新加坡政府也給予正向支持。

星國政府為了推行REITs,多次調整推出稅收優惠政策。黃瑞楠表示, 目前新加坡REITs 的個人投資人,股息收入免徵所得稅,而台灣原先是六%分離課稅,一○年提高至一○%,儘管釋出善意,卻仍不及新加坡優惠。

平心而論,新加坡是一個國土不大的小國,受限面積,能被轉手買賣、建設開發的商用不動產標的有限,卻一樣能透過政府支持與靈活操作,擁有活躍的REITs 市場;台灣,又為什麼不能?

閱讀完整內容

本文摘錄自

新加坡憑什麼成為亞洲第二大市場?

《財訊》

2018/12月號第569期

相關