脆弱的循環

2008年9月15日,雷曼兄弟宣告破產,全球金融體系迎來二戰以來最嚴重危機;2018年,美股一片欣欣向榮,然而,10年來,金融市場為了回應「雷曼衝擊」所做的種種改變,正悄悄醞釀著下一場風暴……。

「美國金融體系的核心正搖搖欲墜!」

二○○八年九月十五日,美國《華爾街日報》頭版內文的第一句話,試圖為該日即將發生、堪為二戰以來美國金融市場最重要的新聞,下一個歷史性的注解。

這一天,擁有一五八年悠久歷史的雷曼兄弟,在與美國財政部、美國銀行及英國巴克萊銀行的收購談判失敗後,正式向美國聯邦政府聲請破產,其高達六一三○億美元的負債,創下美國史上規模最大的投資銀行破產紀錄。

不只雷曼兄弟宣告破產,保險業巨擘AIG也在同一日宣布重整。當天,美國道瓊指數開盤即重挫五○四點,跌幅四.四二%,全球股市跟進暴跌,一場源自於美國房地產的次貸風暴,快速擴大為全球性的金融海嘯。

雷曼破產當天,被資遣的無數員工無奈地收拾個人用品,拎著大小箱子離開公司。

這一天,改變世界

2008年9月15日,雷曼兄弟宣布破產,美國次貸風暴正式演變為重創全球經濟的金融海嘯,美國政府主導的一連串救市行動,也開始重新改寫世界的樣貌……。

超低利率時代!

危機後,聯準會大幅調降政策利率,從危機前高點5.25%降至08年底的0%,零利率期間長達8 年。

史上最長多頭!

標普500指數自2009年3月起漲並延續至今,近10 年多頭創下史上最長紀錄!

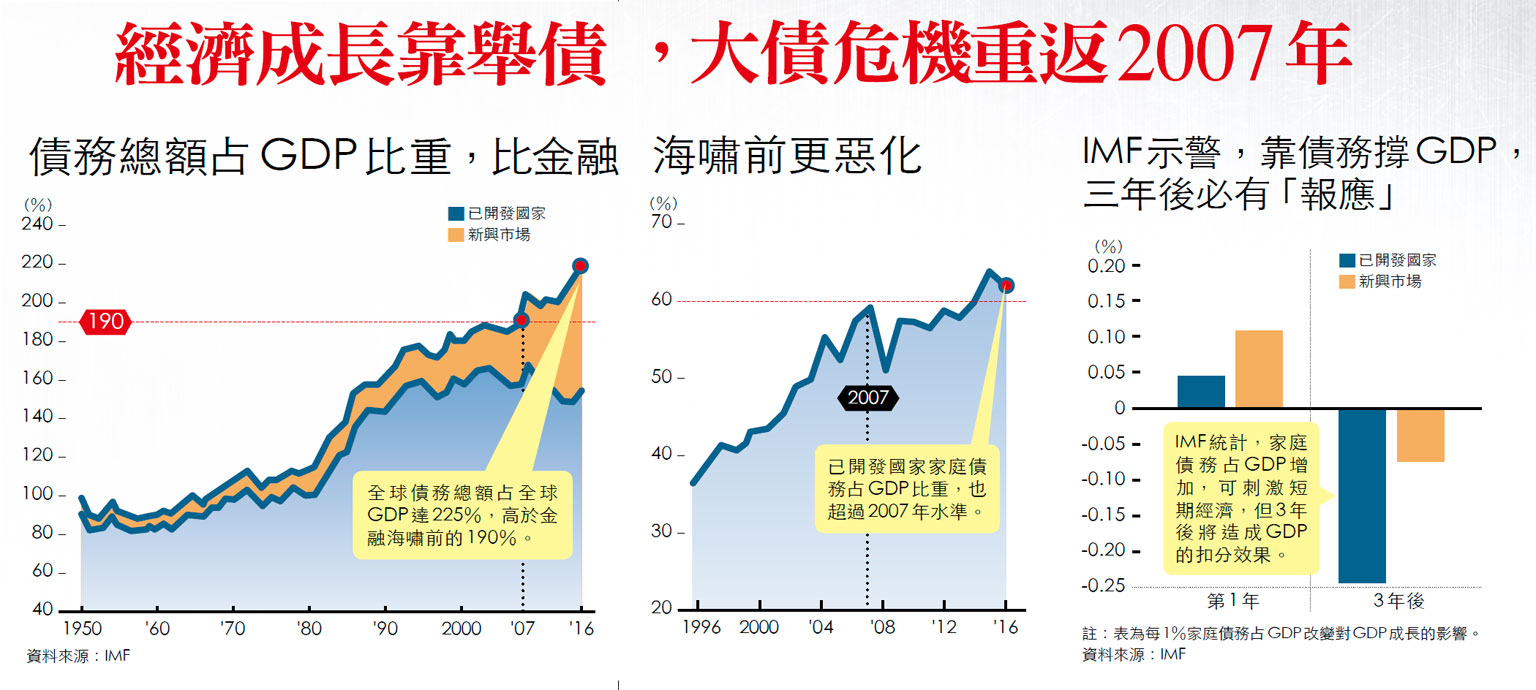

債務比飆破200%!

超寬鬆資金環境下,全球債務猛增,占GDP比重來到歷史新高。

超不均,1%的人握有全球近半財富!

資產價格暴增,引發貧富差距惡化,全球極端主義盛行。

雷曼破產,意味這家銀行所擔保、發行的金融資產價值都將歸零,而雷曼當時在全球四十七國設有據點,往來對象都是各國龍頭級的金融機構。於是,一家銀行的崩潰,竟宛若一道百萬伏特的強力電擊,瞬間重擊各大金融機構資產品質,讓全球金融體系進入昏迷狀態,釀成足令地表經濟活動休克的流動性危機。

同年十月,美國國會通過「問題資產救助計畫」(TARP),七千億美元資金入市,救起了同樣面臨破產危機的AIG、摩根士丹利等機構;隔年三月,標普五○○指數跌至二戰以來的歷史低位,聯準會祭出史無前例的量化寬鬆貨幣政策(QE)進場撒錢,全球各大央行接連購入數兆美元債券以救市……。一連串大規模、大手筆、不顧後果的救命猛藥,自此灌入我們的世界。綿密而長期的猛藥,逐漸地,也改變了我們的世界。

二○一八年九月的今天,雷曼風暴十年過去,標普等美股指數接連創下歷史新高;全球債市規模上衝至五十七兆美元,相較○七年成長超過一倍;主要經濟體的利率水平仍處歷史低位。在美、歐、日央行多輪的量化寬鬆與超低利率環境下,金融市場呈現「股債雙高」的奇特「後雷曼現象」。

在許多市場人士眼中,全球經濟早擺脫危機陰影,金融體系十年來經歷眾多改革,「雷曼崩潰」也已像是一個歷史名詞,不具有現實意義。

2008年9月15日,道瓊收盤狂瀉504點,寫下美國911恐怖攻擊以來最大單日跌幅,全球股市隨之接連暴跌。

雷曼招牌被拆下,也象徵著2007年由美國引發的次貸危機全面失控。

但,危機,真的已成過去?

「我們沒有真正學到教訓!」澳洲經濟學家史提夫.基恩(Steve Keen)這麼說。他被認為是雷曼兄弟破產前,「最早且最篤定」預言危機無可避免的學者。在接受本刊採訪時,他甚至認為,因為忘記教訓,這個世界已經重新回到了危險邊緣……。

故事,要從二○○五年開始說起。當時,年輕的IMF(國際貨幣基金)經濟學家拉詹(Raghuram Rajan),在全球央行總裁齊聚的傑克森洞(Jackson Hole)年會上語出驚人,在眾人忙著對時任美國聯準會主席的葛林斯潘歌功頌德時,他卻像個不懂事的孩子似地大潑冷水:「美國金融擴張的速度,遠遠超過實體經濟的需要,這恐怕會引來危機。」

當時,在場與會人士多對此嗤之以鼻;但也是從這番發言開始,幾位經濟學者陸續跟進提出災難性警示,論點主要都在於金融擴張造成的債務暴增、資產價格狂漲,恐導致市場崩潰。其中,最明確表達衰退無可避免的,就是基恩。

○六年十一月,基恩完成報告《無可避免的衰退?》(The Recession We Can’t Avoid?),雖然標題打上問號,但報告中的結論卻是百分百的篤定口吻:全球債務已經到了「撐不下去」的水準,無論政策怎麼因應,經濟衰退必將發生。

因為是用絕對肯定的口吻做結論,因此,被認為是金融海嘯發生前「最早、也最篤定」宣告衰退將至的重要研究。由於成功預測經濟衰退,一○年,基恩在全球逾兩千五百名經濟學者票選下,與「末日博士」魯比尼等三人共同獲頒「經濟學尊崇獎」(RevereAward for Economics)。

教訓」,就是基於他在十三年前的預測指標:債務水準。他指出,十三年前自己會成為「少數烏鴉嘴之一」,是因為當時主流的經濟學界並未意識到「金融市場已經主導實體經濟」。

脆弱一〉超低利率環境

讓大債危機重回十年前處境

○八年全球金融海嘯後,聯準會三輪QE將大量美元倒進市場,流動性充裕之下,全球股市也因此迎來數十年未見的榮景。然而,長期的超低利率,亦讓企業發債更加容易,私部門的債務也隨之快速擴張。

根據國際清算銀行的數據顯示,截至去年底,美國私部門債務占GDP水平已攀升至一五○%,中國則超過二○○%,其他如澳洲及韓國等,也都來到約二○○%左右的水平。

然而,在基恩眼中,過度的信貸擴張,正是促成○八年金融海嘯的根本原因。

「在巨額債務之下,只要信貸成長率下降一點點,就足以造成嚴重的經濟衰退,○八年就是如此!」他解釋:「當一國的私人債務經過一段時間快速成長,過程中,舉債所創造的需求會帶動GDP;但當債務占GDP比率終於來到二○○%的水準,這個國家的經濟成長就等於高度仰賴舉債,那麼,只要信貸擴張的速度開始減緩,經濟衰退就是必然宿命。」

以這段說法,基恩表達他對聯準會在雷曼破產後維持長期零利率的高度不滿,「過度借貸最終將推升失業率,但聯準會前主席柏南克根本不相信這件事。」在雷曼破產後,以零利率及連串QE政策擔綱救世主的總舵手,就是柏南克。

依此標準,基恩也大膽點名中國、澳洲、韓國及加拿大,是下一波最有可能爆發金融危機的國家。

「中國非常危險!它信貸擴張的速度正以每年二五%成長,私人債務占GDP比率已超過二○○%,接近歐債危機前的愛爾蘭和西班牙水準,這泡沫早晚要破。」

而對於○八年金融海嘯的起源地美國,基恩認為,儘管美國的債務水平相較中、韓、澳等國稍低,但公司債的品質正在惡化,且利率正在上升,「我預期美國可能會在二○二○年出現危機。」

預期美國可能會在二○二○年出現危機。」事實上,對債務品質提出示警的,並非只有基恩。同樣身為海嘯前少數「先知」之一的英國經濟學者、現任英國工黨經濟顧問的佩提弗(AnnPettifor),亦在接受本刊訪問時指出,有別於○八年次貸危機,當前的問題是公司債務品質快速惡化。

公司、家庭債務比重亮紅燈

對危機的反省力道卻不足

「許多企業並不是從傳統銀行借錢,而是從不受監管的影子銀行體系,這遲早會出事。」佩提弗警告。此外,知名管理顧問公司麥肯錫於近日出具的報告亦指出,全球公司債十年來已翻了二.七倍,「其中傳統藍籌公司的發債品質在下滑,投機等級的債券也大幅度成長。」

公司債之外,全球家庭債務的比重,也默默亮起了紅燈。

IMF去年底一篇對全球債務的觀察報告顯示,已開發國家家庭債務占GDP的比率,目前已回到○七年的水準。「家庭債務占GDP的增加,儘管短期內可刺激經濟,但三年之後,其將造成GDP的扣分效果。」報告分析。

債務占比一路攀升,基恩看得憂心,而面對市場的無動於衷,他亦將炮火對準了他的同行。「經濟學界對危機的反省力道並不足夠!」

○六年振臂疾呼危機的基恩,其意見之所以未獲多數經濟學者重視,一大原因在於,當時的主流經濟學理論多認為,金融體系對於實體經濟關聯不大。然而十年過去,在基恩看來,經濟學界的認知改變非常有限。

現任IMF組織策略、政策和檢查部的經濟學家巴尤米(Tamim Bayoumi),在其去年底出版、回顧金融海嘯十年的新書《未竟的事業》(UnfinishedBusiness)中,亦批評經濟學界在危機後的改革並不徹底。

「很多經濟學者試圖發展一個新的模型,然而新模型還沒有出現,危機時所用的模型仍然在大量使用中。」巴尤米感嘆。

當前主要國家私人債務快速攀升,然而在巨額債務之下,只要信貸成長率下降一點,就足以造成嚴重的經濟衰退,2008年就是如此,我們仍然沒有學到教訓!

—2006年發表《The Recession We Can’t Avoid?》報告,成功預言大衰退無可避免。

澳洲經濟學家 史提夫.基恩(Steve Keen)

量化寬鬆導致借貸成本非常低廉,這相當程度推升了資產價格,然而利率在上升,全球範圍所得正在下降,危機很可能一觸即發。

—2006年底出版《The Coming First World Debt Crisis》,成功預言資產價格恐泡沫化。

英國經濟學家 佩提弗(Ann Pettifor)

銀行規模依舊很大,我們當時應該要讓銀行資產減少至一定規模,但這些並沒有發生。

—2006年發表《Recession Looms for the U.S. Economy in 2007》報告,成功預言由當時金融業所催生的房產投資狂潮,將重創經濟。

美國經濟學家 貝克(Dean Baker)

脆弱二〉超寬鬆資金環境

讓資產價格膨脹回到海嘯前水準

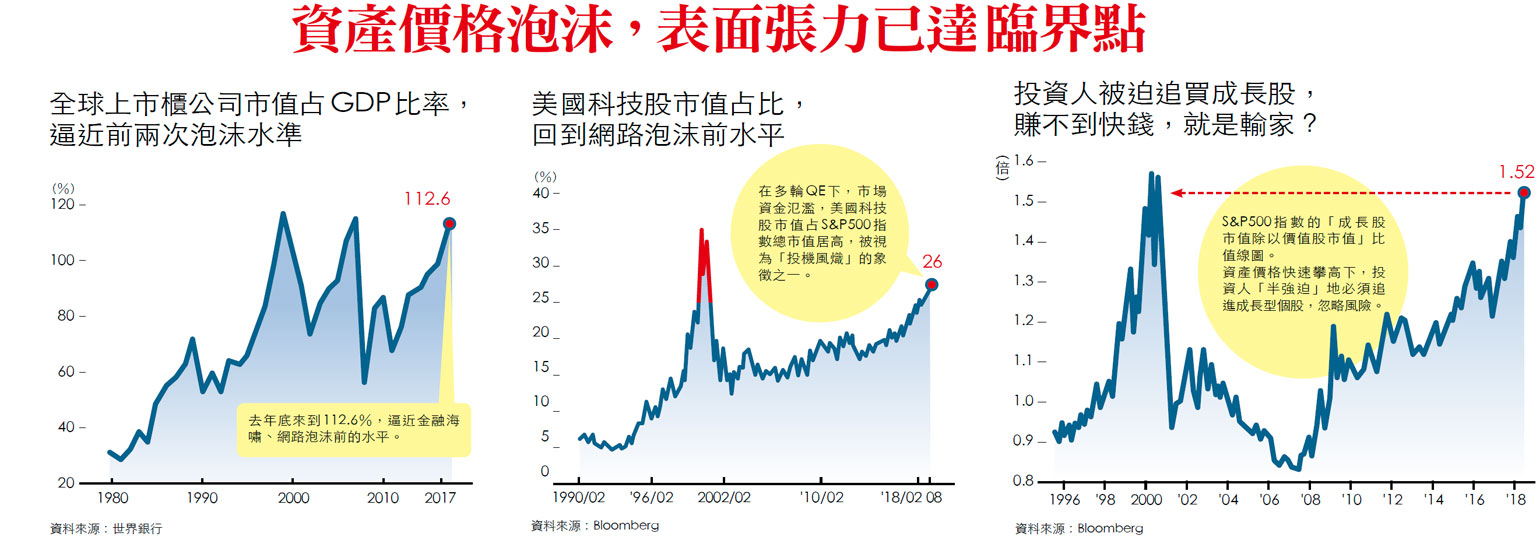

除了超低利率,柏南克主導的三次QE,也讓另一項十年前被用來預測危機的重要指標,重新走回懸崖邊緣:股市市值占GDP的比率。

○八年以來,美、歐、日、英及瑞士等全球主要國家央行大量印鈔,使得短短十年間,全球央行資產負債表規模翻了四倍,從三.六八兆美元暴增至十六.一五兆美元。

股市,就成為市場消化這些資金一個再合理不過的去處。

根據世界銀行的數據顯示,一七年底,全球上市櫃公司的市值占全球GDP比重已逼近一一三%,幾乎達到○七年金融海嘯前的一一四.三%水平,與一九九九年網路泡沫前的一一六.七%相比,亦僅一步之遙。

若進一步將範圍縮窄至美國,由準確預測網路泡沫、二○一三年諾貝爾經濟學獎得主席勒所創的「席勒本益比指數」(CAPE),也在近日來到三十三.一八的新高,在○七年金融海嘯爆發前,該指數甚至還未及二十八。

而QE推動的美股資金盛宴,也間接造就以五大科技巨擘:臉書、亞馬遜、阿里巴巴、網飛(Netflix)及Google (FAANG)為首的科技股,近年來「漲聲」不斷。

若與標普五百指數相比,自○九年三月初至今年八月底,標普五百約上漲三.二九倍,但Netflix上市至今上漲超過六十倍、亞馬遜上漲超過二十倍、Google母公司Alphabet上漲六.五倍,蘋果則上漲十四.七倍;漲幅最小的是臉書,也上漲達三.六倍。市場資金對科技股的瘋狂,也讓科技股整體市值占標普五百指數比重,在今年八月初大幅攀升到二六%,超過了九九年十一月網路泡沫前夕的二五%。

「許多人也許會說,這次不一樣……。但一個顯而易見的事實是,對新科技成長股的超高估值,代表投資人正在為一個不確定的未來投下巨額賭注。」以研究日本泡沫經濟知名的美國市場研究機構ArcusResearch分析師塔斯克(Peter Tasker),對市場近期近乎盲目的投機心態難掩憂心。

根據彭博資訊的數據指出,截至今年八月底,美國成長股相對價值股的市值比重,已攀升到一.五二的水位,不巧的是,上一次比重來到類似高點,也正好是二○○○年網路泡沫時。

對此,以提出「金融不穩定假說」而於海嘯後廣受關注的已故美國經濟學家明斯基(Hyman Minsky)即曾指出,在危機發生後的頭幾年,大眾往往較戒慎恐懼,「然而,在經歷一段長期成長後,人們會變得自滿,銀行貸款增加、經濟成長的同時,資產價格也節節高升,若經濟情勢反轉,危機將再度引爆……。」

金融海嘯後,金融監管是市場共識。目的是在消除「大到不能倒」的銀行。所謂「大到不能倒」的另一種解讀,是「一家銀行出問題,就能危及全世界」。然而,十年過去,這些當初被市場抨擊大到不能倒的銀行,非但沒有變小,許多甚至變得更大了。

脆弱三〉金融去監管

銀行仍然「大到不能倒」

以美國前三大銀行為例,最大銀行摩根大通今年資產達到二.五六兆美元,是○六年的兩倍;第二大銀行美國銀行(BAC)相較○六年則成長了五六%,來到二.二八兆美元;第三大銀行富國銀行(WFC),在收購美聯銀行之後,資產更大幅成長到一.九三兆美元,相較○六年足足翻了三倍。

至於全球第二大經濟體中國,海嘯前,五大銀行的資產總值就已高於其一年的GDP,這一差距在海嘯後進一步擴大。在英國,儘管前五大銀行的資產在一一年有較顯著縮減,但截至一七年底,其資產規模仍與海嘯前相當。

「大家都把重點放在雷曼該不該救,但,雷曼之所以重要,與它提供的產品服務其實一點關係都沒有,而是因為它與整個金融體系高度鑲嵌……。這個世界被雷曼綁架了。」英國知名經濟學者、《金融時報》專欄作家約翰.凱(John Kay)受訪時表示。

九月十三日,OECD(經濟合作暨發展組織)將舉辦「雷曼風暴十周年」論壇,約翰.凱將負責主持兩場討論,其中之一,他的命題就是「當銀行不只提供金融服務,更有撼動實體經濟的話語權……」。

「銀行規模依舊很大,我們當時援助(bail out)時,應該要有附帶條件,如要求五到十年間,應該要讓銀行資產減少至一定規模、過程如何進行等,但這些都沒有發生。」美國華盛頓智庫經濟與政策研究中心(CEPR)創辦人、亦曾於海嘯前警告美國房貸市場恐面臨泡沫的經濟學家貝克(Dean Baker)無奈指出。

就在「大到不能倒」的問題仍未解決之下,對銀行的「去監管」之路,卻已再起。

金融海嘯後,美國銀行在監管法規、如一○年上路的《陶德法蘭克法案》(Dodd-Frank Act)要求下,受到更高的風險資本、槓桿資本及流動性的限制,銀行也必須定期接受聯準會的壓力測試。

然而,這些曾被視為保障海嘯後金融體系安全的法規,在美國總統川普執政後,卻被認為是美國經濟成長的絆腳石,必須盡可能掃除。

去年六月,美國財政部發布一份一四七頁的報告,建議調降聯準會對大銀行實施壓力測試的頻率和難度、廢除對大銀行全球資本和流動性標準的嚴格要求,並更寬鬆地解釋歐巴馬政府時期提出、禁止銀行以自有資本進行高風險投資的「沃爾克規則」(Volcker rule)。

「鬆綁只會提高風險

我們正在走回頭路」

今年五月下旬,川普簽署《陶德法蘭克法案》修正案,將「重要性銀行」的認定門檻標準,從原本的五百億美元資產提高到一千億美元,十八個月後,將再提高至二千五百億美元,這使得在門檻以下的中大型社區銀行,未來將不再需要每年進行壓力測試。

「去監管的重點雖然是中小銀行,但有些中小銀行以資產規模來說,根本就不小,鬆綁只會讓風險快速增加,我們正在走回頭路!」現任IMF經濟顧問、美國貨幣經濟學權威博爾(Laurence M. Ball),受訪時直指川普去監管政策的不合理。

再者,六月底,聯準會在年度壓力測試實施八年來,首次在公布第二階段結果前,致電高盛和摩根士丹利兩家銀行,向二家公司主管指出,如果他們同意將股東資本返還凍結在近期水位,即可獲得聯準會「有條件的不扣分」,從而避免測試失敗。

對此, 前世界銀行首席經濟學家羅默(PaulRomer)近日接受媒體訪問時憂心表示,人們普遍的心態正回到金融海嘯之前,然而事實是,一點監管的小疏漏,就可能造成巨大的經濟風險。

「這就像前方有斷崖,而人們卻依舊若無其事地往前衝。儘管監管從來就不完美,我們總是可以找到地方抱怨,但弱化它,我們恐將讓整個產業付出沉重代價!」羅默表示。

十年前的風險指標一一浮現,而關鍵的引爆點,可能即將到來。

今年八月底,美國公債兩年期與十年期殖利率的息差已跌破二十個基點,創下○七年八月以來最低紀錄。用淺白的方式解讀,當兩種公債的殖利率差距縮到極小,代表投資者對通膨的前景轉趨謹慎,而通膨的走弱則是經濟即將反轉的強烈訊號。

10年後,就在市場對美股一片樂觀之際,諸多風險指標再度默默回到了海嘯之前。

事實上, 若觀察過去美國八次主要的經濟衰退,公債殖利率有六次皆出現「短期高於長期」的「倒掛」情況,而最近一次,就是金融海嘯前的○六年一月到○七年六月之間。

「殖利率曲線一直是經濟衰退的可靠預測指標。」美國舊金山聯邦儲備銀行的研究顧問包爾(Michael Bauer)指出。

利率倒掛浮現隱憂

人們對未來經濟感到悲觀

更甚者,今年六月,摩根大通全球政府債券指數(GBI)的一到三年期、七到十年期的平均殖利率曲線,均已出現令人膽寒的倒掛,這是○七年以來的第一次。「這表明在全球整體水準上,投資者持有更長期的國債不再要求足夠溢價,說明人們對未來全球經濟走勢和股市走向或轉趨悲觀。」《金融時報》警告。

看懂了嗎?雷曼兄弟破產十年,債務水準、資產價格膨脹程度、金融業的「大到不能倒」,幾乎全部回到、甚至超過十年前的樣貌。然後,你又會不免想起○五年拉詹在傑克森洞會議上的那句預警:「金融擴張的速度遠超過經濟需求,恐怕會有問題。」一八年的今天,雷曼破產十年後,這句話依然緊緊貼合著現實。

「我們經濟的基本特徵……」,明斯基在一九七四年寫道,「就是金融體系在穩固和脆弱之間擺盪。」雷曼危機十年,金融市場循著明斯基的鐘擺軌跡移動,只是,這次迎接我們的下一個端點,叫作「脆弱」…

閱讀完整內容

本文摘錄自

雷曼兄弟破產10年 人們未學到教訓 脆弱的循環

今周刊

2018/9月號第1134期

相關