股價短期跟著報價走 需求為長期動能

各傳統產業上游報價,今年以來大多明顯上漲,雖引發市場對通膨的疑慮,不過也讓悶了多年的傳產類股,營運終於見到春天。 文 ● 黃俊超

▲水泥、大宗物資、塑化、化纖、鋼鐵等報價全面性走揚,引發通貨膨脹疑慮

第一季財報普遍亮眼

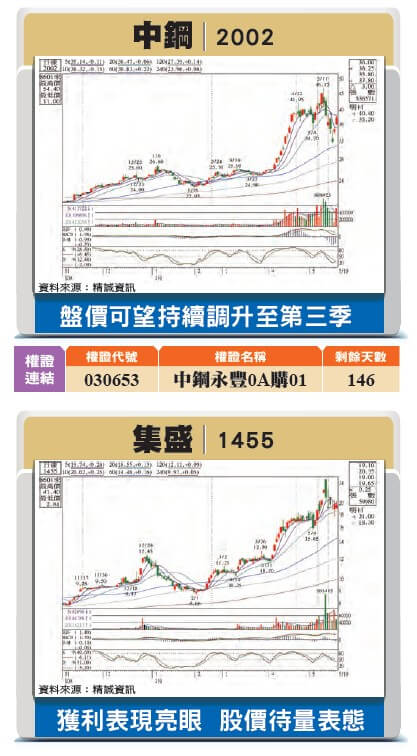

經濟逐漸邁向復甦,除了終端需求將回到成長軌道之外,上游的供給也仍在恢復期,此時就相對容易出現缺口,再加上不論空運或海運的運費價格,近幾季明顯走高,尤其貨櫃航運報價屢創歷史新天價,也成為墊高成本的一環。然上述多屬短期現象,其實,通貨膨脹並不可怕,但是停滯性的通貨膨漲則恐帶來重傷害。 今年傳產類股表現頗為亮眼,甚至一度成交比重還能夠與電子類股相互抗衡,除了貨櫃航運三雄繳出超水準的成績之外,以原物料族群表現最為搶眼,基本上都是與報價息息相關,包含塑化、化纖、鋼鐵、造紙、水泥、大宗物資等,股價也多累積一段漲幅,使得盤面呈現多點開花,而近日隨指數出現漲多回檔修正。 統計第一季財報,傳產類股普遍繳出亮眼的成績單,雖然說因為去年疫情爆發所帶來的低基期,能有這樣的好成績,其實並不會令人感到意外,不過卻有多家公司繳出金融海嘯以來,甚至是史上單季新高,反映在股價上,也展現出完全不同於過往的爆發力,尤其是大牛變蠻牛的中鋼(2002),四月單月漲幅超過五成! 近日鐵礦石價格在連續性上漲後,因中國政府表達對大宗物資價格的嚴正「關切」,而出現明顯且迅速的回落,根據中國法人預期,政策將會抑制和減少針對鐵礦石的投機行為,對價格飆漲將帶來降溫效果,預估在鐵礦石增產之前,價格將會在高檔震盪。綜合國際市場對於鐵礦石價格未來預測,目前仍是相當分歧。 近期台灣的鋼鐵類股也出現明顯的修正走勢,一部分與中國出手相關,另一部分則是受到加權指數下跌的影響。鋼鐵股指標就是龍頭中鋼,身處於產業上游,由於經濟部持股兩成,董事長也需經過行政院審核,在官方的背景之下,必須要照顧下游廠商,白話來說就是讓利,也使得中鋼目前盤價都仍是低於國際報價。

鋼鐵上肥下瘦將更顯著

中鋼所開出六月盤價平均上漲八%,為連續第十二個月調漲價格,然主力產品熱軋調漲新台幣二五○○元,對比寶鋼日前調漲一○○○元人民幣,再度被拉開落後幅度。根據統計,目前美國熱軋每公噸為一七○○美元、歐盟一二○○美元,中國寶鋼與台塑河靜鋼皆已逾一○三○美元,反觀中鋼仍約在九五○美元上下。 繼首季EPS○.五八元創近八年新高後,中鋼自結四月稅前淨利六一.六九億元,較三月成長九%,前四月自結每股稅前約一.二二元。其實中鋼四月盤價平均僅調漲一.七%,五、六月各漲八%,獲利可望逐月成長,不過必須留意的是,中鋼旗下中鴻(2014)四月自結EPS○.四元,其實出現利差縮小的狀況。 中鴻位處產業中游,四月利差縮小或為偶發狀況,預期五、六月盤價將使利差拉大,但這也凸顯出,鋼鐵產業今年將是越上游、越有利。中、下游廠商雖有中鋼讓利庇蔭,然而這只是拉長中鋼漲價與國際接軌的時間,僅能爭取多點時間準備而非不會遇到,此外,並還須面臨客戶端能否接受轉嫁,或轉嫁比率有多高的問題。

紡織業下游吃肉、中游喝湯

絕大多數產業在上游漲價時,都是上肥下瘦格局,不過紡織產業卻恰好相反,呈現下肥上瘦格局,台塑集團法說會已預告石化產品漲勢觸頂,等於是替塑化產業上游封了蓋子,但是這對於化纖產業來說,上游如EG、CPL報價漲不動,雖造成成本推動的漲價告一段落,卻也代表將會相當有利於進行穩定的成本控管。