低通膨回不去,升息週期啟動,投資獲利越來越難,以往靠投資組合獲利過得很滋潤的退休族開始勒緊褲帶,而即將退休者則大聲哀號「退不逢時」,退休族真的只能坐以待斃?

撰文:朱國鳳、張國蓮

快80 歲的王伯伯,騎著單車從好幾公里外的果菜批發市場回來,再滿身大汗地把菜籃車拖上公寓的頂樓。鄰居忍不住關心老人,為何不在附近的市場採買?王伯伯無奈地說,「沒辦法,什麼都漲,到批發市場多少可以省一點啊。」

王伯伯不是特例,很多退休族都已深刻感受到物價齊漲的壓力,這個壓力又稱為通膨壓力。政府每個月都會發布「消費者物價指數(CPI)年增率」, CPI 是計算通貨膨脹的依據,代表一般家庭購買消費性商品及服務價格變動的平均情況,這個指標被用來監控通膨壓力,因此又稱為「通膨率」。

通膨不只是狼來了 壓力鍋隨時引爆

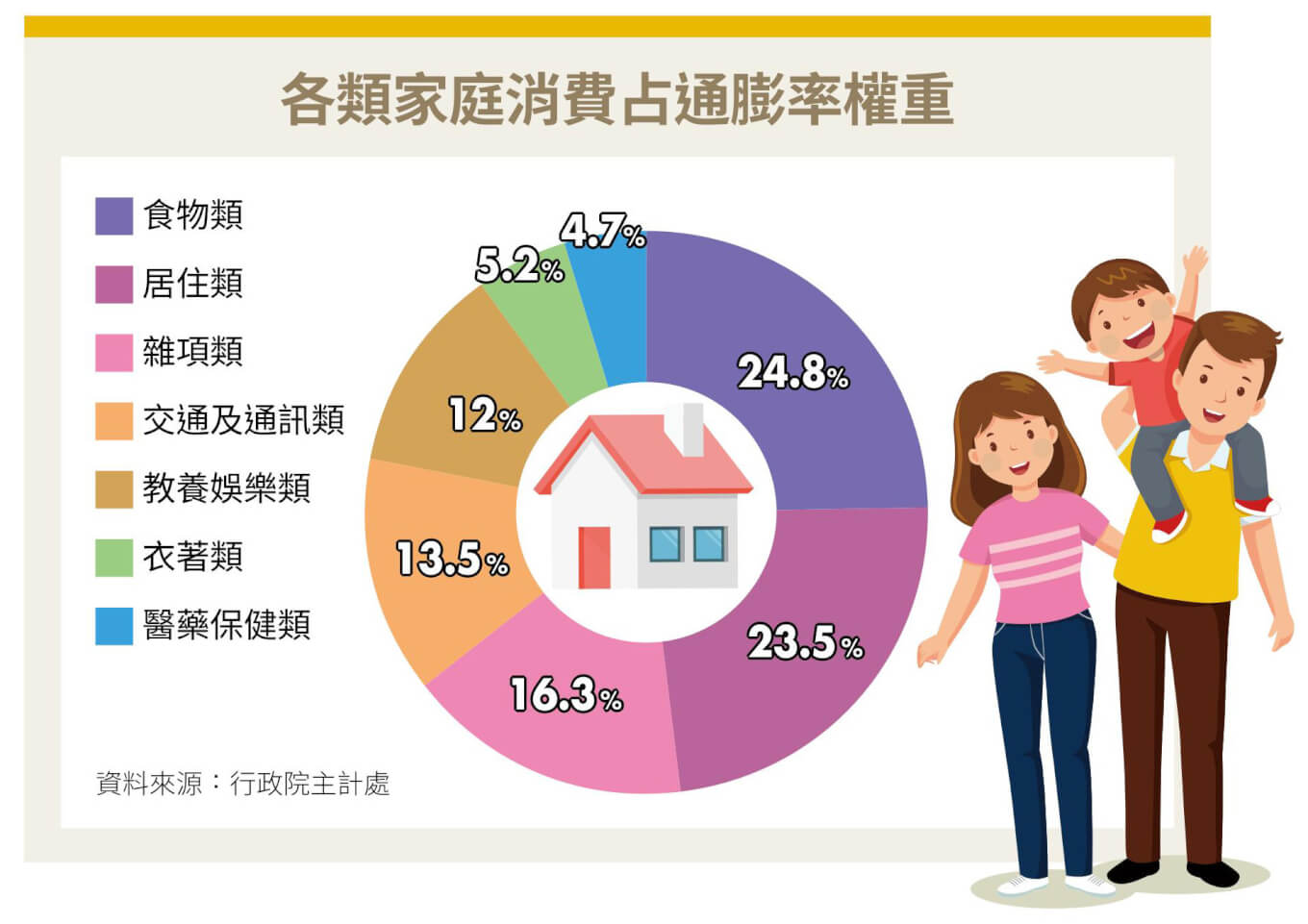

通膨率有兩種,一種是「政府版」,一種是「庶民版」。2022 年5 月政府版的通膨率是3.39%,但庶民感受到的通膨率至少飆上兩位數了。

為何差距會如此懸殊呢?因為主計處是按家庭消費結構的權重統計通膨率。譬如今(2022)年以來食物類價格至少上漲1 成,但是食物類權重只占整體不到25%,如果其他項目的漲幅有限,統計出來的通膨率,就會讓人有「粉飾太平」的感覺了。退休前面臨的通膨,可以靠多賺錢因應;退休後面臨的通膨,就只能靠縮衣節食了,通膨的嚴苛挑戰,是在退休後開始。因此負責任的理財專家都會提醒:「通膨,是退休族的大敵。」

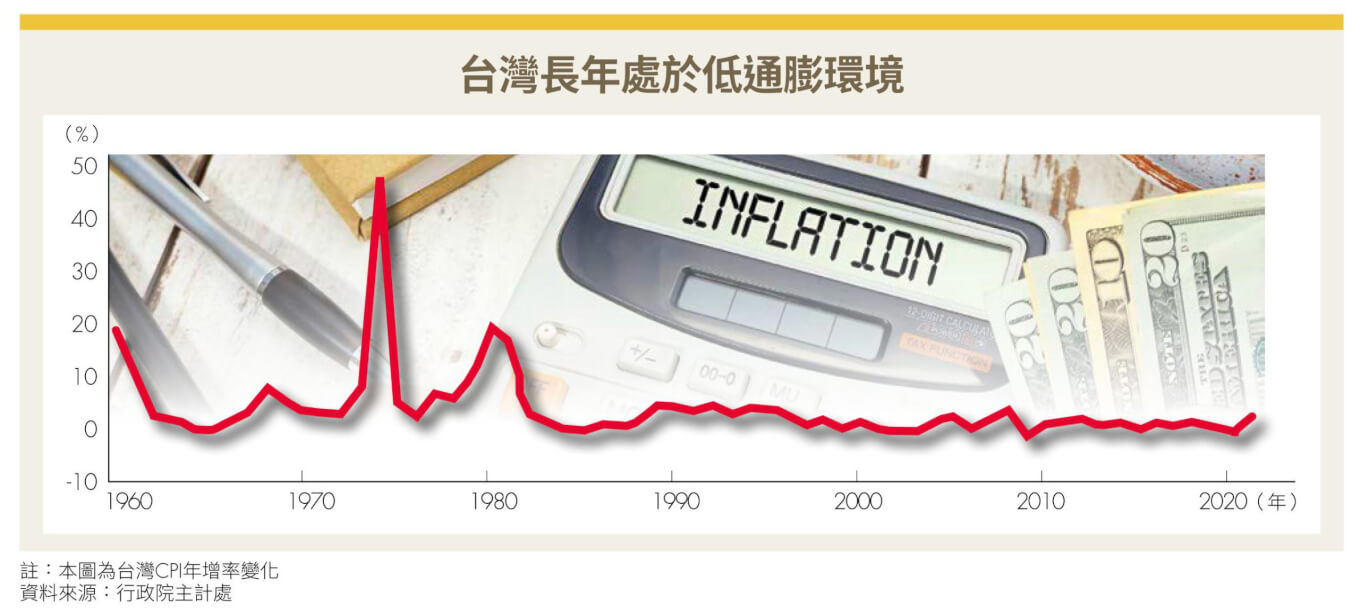

相信有不少人會質疑:全球長期處於低通膨的環境,「久違的通膨,真的來了嗎?」。學術上對於通膨的定義是:「物價連續性地以明顯幅度上漲。」從通膨率的歷史資料可以發現,從民國80 年代後半至今,台灣年度通膨率大多在1% 上下,很少出現「連續性地明顯上漲」。

但是今年通膨年增率已經連續3個月越過警戒線3%,而且尚未反應真實的通膨壓力。當政府宣布取消天然氣、桶裝瓦斯、電費的凍漲政策,以及進口大宗物資的減稅優惠時,台灣的通膨壓力鍋蓋就會正式揭開。

要特別提醒的是,帶動這一波通膨增溫的主要成因,有相當部分是全球性、結構性的,通膨不只是回來了,甚至要有長期「與通膨共存」的心理準備。

就像是新冠病毒正在測試人類的免疫力,上班族也應該把這次的全球性通膨,看成是未來的退休壓力測試。訪談我們已經退休的長輩,他們最擔心哪些商品或勞務上漲?哪些開銷是省不了的?然後重新檢視自己的退休規劃,看看有哪些需要預做調整。

做好6項調整持續穩健存退休金

以下是給所有正在努力存退休金者的6 個退休規劃調整建議。

➊ 調高預估通膨率

通膨常被形容為「薪水小偷」、「怪獸」,因為它會侵蝕鈔票的購買力。假設毎年的通膨年增率是3%,20年後,鈔票的購買力只剩下20 年前的一半。

漲上來的大部分物價,通常會像「變了心的女友」,再也回不去了。很多網站提供的退休金試算,都會要求勾選「通膨率」。如果過去只勾選1% ∼ 2%,建議重新試算時,改為勾選2% ∼ 3%,得到的新版退休金提撥建議,才會比較貼近真實。

❷ 保守預估投資報酬率

當通膨是長期存在的現象時,資本市場會降低整體本益比的預期。如果之前退休規劃時預設的投資報酬率較為樂觀,建議轉為保守預估。

❸ 持續長期投資金融資產

自今年初高點以來,台股跌幅已有16%,美股那斯達克指數、費城半導體指數跌幅甚至超過3成,不少基金淨值也大幅縮水,有的投資人心死退場,有的投資人想轉到保本型資產。

但是回溯長期以來,優質的金融資產投資報酬率還是遠勝過通膨率。如果通膨長期持續,能夠因通膨受惠、或是有轉嫁通膨能力的產業與個股,應是投資首選。

譬如油價大漲時的強漲基金有天然資源基金、能源基金、天然資源出口為主國家基金、不動產基金等。但是與其自己去篩選強勢基金,不如篩選優秀的投資團隊或基金經理人,並且優先選擇投資範圍最廣的全球型基金,由他們來帶領對抗全球性通膨。

❹ 用定存因應升息循環

我國屬於小型開放經濟體,貨幣政策受到國際市場的高度影響,美國聯準會已經在今年3 月開始升息循環,我國央行也同步跟進。

觀察2001 年以來, 以台灣銀行的定儲利率為例,雖然升息幅度通常小於降息幅度,但是每次的升降息循環期間,平均持續約48 個月,仍然值得預做因應規劃。在投資工具中,定存抗通膨的效果最差,譬如今年4月固定計息的1 年期定儲利率為1.07%,低於同期的通膨率3.38%,也就是所謂的「負實質利率」。

但是在家庭資產中仍然要有一塊「壓艙石」,作為既可保本、又能隨時變現的緊急預備金,因此,定存仍有其必要性。

如果這一波升息循環期較長的話,選擇1 年期、機動計息定存,到期轉存時仍然可以適用較高的利率計息;反之,則應優先選擇2 或3年期、固定計息定存,將利率鎖在較高的水準。

❺ 提早償還房貸本金

台灣房市可以概分成幾個階段:「低房價、高利率」、「高房價、低利率」,接下來可能將進入「高房價、高利率」,對於正在扛房貸的屋主,挑戰將更加嚴峻。房貸利息計算有3 要件:本金、利率、期數。當利率逐步上調時,房貸戶自然會想選擇拉長償還期數,降低每期還款壓力。

但是乍看每月還款壓力最輕的方式,真相卻是利息總負擔最重。建議每幾個月就將結餘湊成一筆資金,拿去提前償還本金。越早卸下房貸壓力,才能越早增加退休金的提撥。

❻ 確認是否買對保單

阿嬤拿出3、40 年前買的還本險保單,當年縮衣節食才能繳付保費,原本想靠著這張保單頤養天年,但是現在領回的微薄還本金,根本無法應付目前的物價水準。

保險,就像疫情剛起時搶不到的口罩,總是感覺買不夠。在通膨明顯增溫的未來,這種恐慌感只會有增無減。再加上市場利率上揚,原本就一直熱賣的「利變型保單」,由於宣告利率會跟著市場利率上調,保戶的增值回饋金增加,可以預見業者會順勢積極招攬,保戶更會因為眼前短暫的利益而搶買。

但要提醒的是,保險的本質是「保障」,通膨年代更要懂得用最小預算買到最多保障。與其擔心保單買不夠,應該要先釐清保單是否有買對,兩個原則可以協助確認買對保險:

原則1:是否有保障到「明天就可能發生的風險」。譬如扛負家計者要優先保障「早逝」、「重殘」,至於「重病」與「老年」風險,可以等行有餘力再去考慮;但是單身無家累者,早逝風險則非當務之急。

原則2:是否有保障到「扛不起的風險」。譬如開車族將其他用路人撞成植物人,即使有買強制險,但是保額有限,根本應付不了鉅額的賠償,加買「第三人責任險」就有其必要。

富足退休,可說是一生最重要的理財目標,但也是實現難度最高的目標,主要原因之一就是通膨。只有「超前部署」,做好與通膨同行的各項準備,晚年才不用擔心像王伯伯一樣,為了對抗通膨,而冒險騎車跑遠路了。

閱讀完整內容

本文摘錄自

通膨罩頂下 6招搶救退休金

Money錢

2022 7/8月 第178期

相關