大師專訪》中國短多長空、美國「通膨紅利」沒了、新興市場怎麼走

展望二〇二三年,美國經濟怎麼走?中國經濟將面臨哪些挑戰?在疫後全球供應鏈持續移轉的趨勢下,全球經濟發展重心又將如何挪移?《今周刊》專訪三大權威經濟學家,為投資人一一解析。

撰文‧黃煒軒

IMF前首席經濟學家 羅格夫》

中國縱使解封 經濟挑戰遠未結束

「全球經濟衰退的風險非常高,歐洲的狀況最差,可能面臨『停滯性通膨』;至於中國,則是『短多長空』……。」面對《今周刊》詢問二○二三年經濟展望,曾任國際貨幣基金(IMF)首席經濟學家、現任美國哈佛大學經濟學及公共政策講座教授的羅格夫(Kenneth Rogoff),輕聲嘆了口氣。

▲羅格夫 達志

曾在○八年準確預言美國將有大型銀行破產的羅格夫,長年關注全球金融危機和債務泡沫問題,一向在知名經濟學研究資料庫RePEc引用排名中位居前列的他,近年的研究重心,漸漸轉向了中國經濟。

談及中國即將迎來的解封,羅格夫認為,這對全球經濟當然是個好消息,「可以預期明年中國遊客將爆發式地出現在世界各地。」但羅格夫話鋒一轉,指出縱使中國明年解封,他對中國經濟的前景依然難言樂觀。

房市收縮、習近平集權 後勢難樂觀

首先,是房地產的結構問題。羅格夫指出,過去多年,中國在二、三線城市拚命蓋房,如今這些城市的人口卻正在萎縮,而房地產對中國GDP(國內生產毛額)的貢獻高達二六%,「房地產業不可避免的收縮,將在未來十年內衝擊中國經濟。這是透過降低信貸也無法解決的問題。」羅格夫強調。

其次,羅格夫觀察,不少人期待明年三月的「兩會」後,中國會有一番新氣象,但他認為,從二十大後的中共新任班底可以看出,習近平傾向於提拔忠誠者而不是技術官僚,「即使三月任命了優秀的技術官僚,恐怕也只是在更基層的職位。」言下之意,不具政策主導地位。

羅格夫認為,習近平領導下經濟權力的過度集中,或許有助於維護共產黨的權力,「但顯然不利於經濟成長。」而對大型科技巨頭的控制,固然可能壓抑了巨頭們的影響力,卻也相當程度扼殺了經濟中最有活力和最重要的部門。

另外,在明年亞洲有望全面解封之下,羅格夫指出,中國也可能經歷一波「意料之外」的高通膨,「但,鑑於中國房地產業的巨大問題,中國若試圖透過大幅提高利率以對抗通膨,挑戰將會比以往高得多。」羅格夫說。

不過,羅格夫表示,對於中國以外的亞洲其他地區來說,一個好消息是,中國的政治風險正導致許多企業將投資轉向其他亞洲經濟體。「這在越南、印尼、新加坡、馬來西亞、甚至印度已經很明顯。」如果趨勢繼續下去,羅格夫預期,日本、韓國和台灣也將在這波投資轉移潮中受惠。

瑞士信貸私人銀行亞太區副主席 陶冬》

美國難逃衰退 拚2%通膨不切實際

「我認為,明年(春季之後)美國不太可能升息,降息可能性也不大,甚至,下半年升息的可能性都還大過降息!」談及二○二三年美國經濟展望,瑞士信貸私人銀行亞太區副主席陶冬在接受《今周刊》專訪時篤定地說到。

▲陶冬 攝影·陳永錚

之所以說美國不太可能升息,陶冬解釋,關鍵在於,聯準會在啟動升息循環九個月後,如今已進入了貨幣政策的「深水區」。陶冬表示,為了對抗通膨,聯準會九個月來已升息四二五個基點,幅度之大,是四十年來前所未見。但有效嗎?陶冬搖了搖頭,「對遏止就業市場過熱,目前看來是幫助不大。」

陶冬指出,就業通膨下不來,服務業物價上漲也難結束,但偏偏,「美國製造業已出現疲弱現象」,房地產市場也出現房價和成交量雙萎縮,「這就給聯準會帶來兩難。」

陶冬解釋,聯準會一方面要確認通膨會得到制約,但又怕過度升息導致深度衰退和系統性風險,這也是為何目前市場傾向認為,聯準會到明年春天會暫停升息,「因為,屆時利率水準已差不多來到中性利率,聯準會可以先停一停、觀察一下。」

「沒有衰退 就業市場下不來」

不過陶冬認為,聯準會現在重視通膨遠甚於衰退,因此就業市場一定要逆轉,「(聯準會主席)鮑爾已經講得很明確,為了打通膨,縱使出現溫和衰退也在所不惜。」

陶冬指出,聯準會之前聲明表示升息要「從慢而長」,這樣的表態,市場目前似乎只側重於「慢」,但他認為,聯準會要講的真正重點是「長」。之所以強調「長」,就是要凸顯聯準會的抗通膨決心。「我認為美國明年會出現衰退,因為沒有衰退,美國就業市場是下不來的。」陶冬表示。甚至,他明確指出,「聯準會只要再升息一五○個基點,就不只是溫和衰退,而是深度衰退了。」

此外陶冬觀察,如果美國升息腳步放慢,預料歐洲也會跟進,「因為歐洲今年的激進升息,很大程度是被美國逼出來的……。不升息,歐元會跌;歐元跌,能源和食品價格就貴。」陶冬解釋,而當美國升息趨緩,加上若暖冬持續、能源需求降低,歐洲更有理由放慢升息步伐。

然而,儘管聯準會信誓旦旦宣稱,要讓通膨回到二%的目標,但看在陶冬眼裡,這樣的目標或已顯得不切實際。原因在於,陶冬強調,數十年來的「通膨紅利」已經結束。「疫後高通膨將是常態。」陶冬表示,過去通膨紅利是建立在兩大支柱上,一是中國提供的廉價勞動力,二是俄羅斯的廉價能源,「這些,現在都沒有了。」

另外陶冬指出,柏林圍牆坍塌後的貿易全球化、資金全球化的時代也已告終。在這樣的「新時代」下,陶冬觀察,要把通膨壓到二%的難度非常大,因此他認為,聯準會早晚會改通膨目標,「但,不會是在明年,因為內部討論加上跟市場溝通,終究也需要點時間。」陶冬說。

美國財政部前首席經濟學家 巴特》

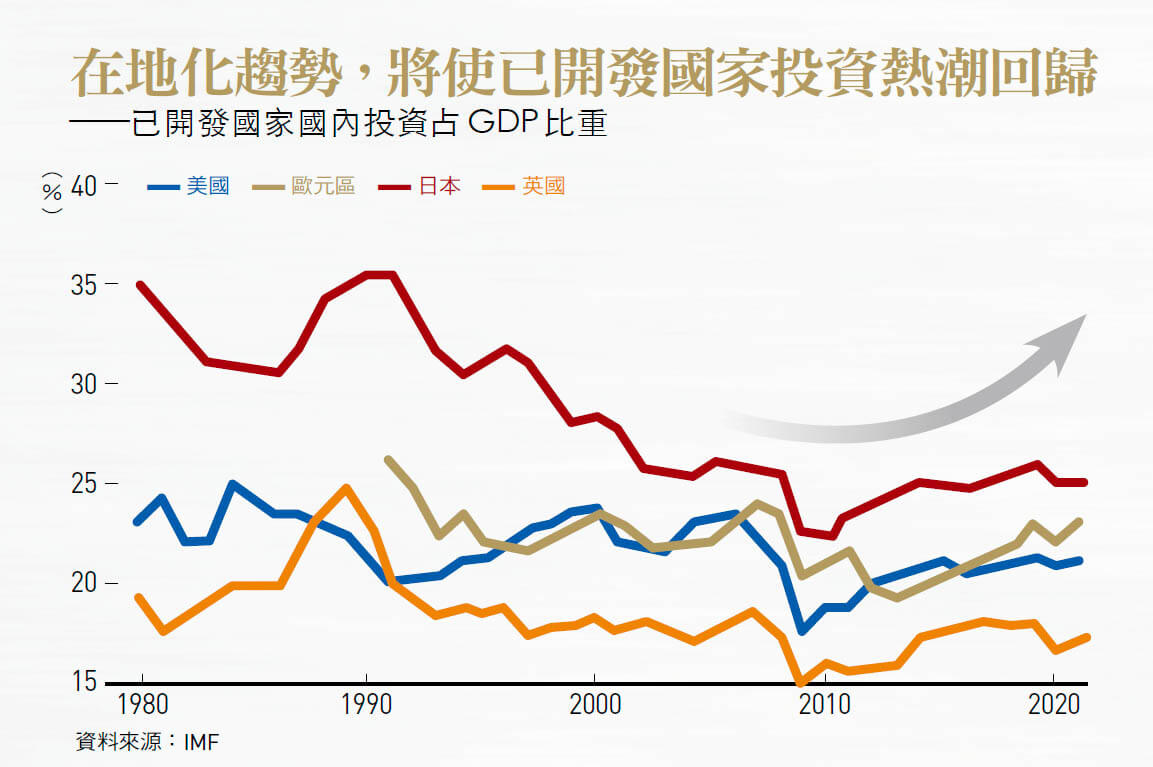

在地化削弱新興市場 資產配置換腦袋

「在地化趨勢,正在破壞大多數新興市場成長動能……,這將對匯率、實質利率差異和資產配置產生巨大影響。」接受《今周刊》專訪時,談及疫後經濟趨勢,獨立智庫Thematic Markets創辦人兼執行長巴特(Marvin Barth)如此強調。曾在二○二一年年初率先預測全球即將迎來高通膨與貨幣緊縮衝擊的巴特,另一個知名身分,是美國財政部前首席經濟學家。

▲巴特 取自Thematic Markets官網

展望二○二三年,巴特認為,美國經濟表現可能會優於多數人的預期,其一關鍵,即是由疫後全球供應鏈的「在地化」趨勢所推動。「美國持續而強勁的資本支出,將抵銷住宅建設的疲軟。」相較之下,巴特指出,「其他經濟體將在不同程度上舉步維艱,歐洲和新興市場尤其如此。」

為何說「 在地化」將削弱新興市場的成長動能?巴特解釋,過去多年的全球化,透過比較優勢的分工,跨國企業不僅為新興市場帶來了就業機會,還帶來了資本、管理和生產技術,以及勞工教育水準的提升;然而,「在地化趨勢,將結束這一過程。」

巴特認為,在自動化與「在地化」相結合的趨勢下,未來一個國家要能在全球競爭中勝出,更多靠的是研發能力、精密技術與多樣化的勞動力,「這些屬性在很大程度上,只存在於最富裕、最先進的經濟體中。」

東亞、東歐光環依舊 南歐轉黯淡

不過,並非所有新興市場都將因此黯淡,巴特觀察,一些擁有受過良好教育的勞工和持續提升研發能力的東亞及東歐新興市場,將更有可能參與這波在地化的浪潮,相較之下,「南歐大部分地區,將面臨與北歐分道揚鑣的風險。」巴特警告。

此外,巴特指出,隨著全球在地化進程加速,這也預示,「過去依賴新興市場實現長期成長,與依賴已開發經濟體實現安全和穩定的資產配置模式,或將迎來終結。」

至於在地化對通膨的影響?巴特表示,一方面,回顧歷史,「通膨預期上升快速,但下降往往緩慢」,而如今,加上在地化趨勢、戰爭導致的糧食和能源危機等多方衝擊下,「通膨預期會持續保持黏性。」巴特說。

閱讀完整內容

本文摘錄自

三大咖談衰退之刃如何傷全球

今周刊

2022/12月 第1357期

相關