高資產型》債券價格下挫、殖利率創新高非壞事

撰文/楊明峰

今年股市震盪、債市大跌,高資產退休族常採用的股債配置,這次未能發揮減緩資產波動的效果,雖然債息收入大於生活支出,現金流不受影響,但看著債券的帳面淨值大減,投資人難免心慌。究竟這波債券價格下挫、殖利率高漲,對退休族資產是威脅?或是隱含絕佳的投資機會?

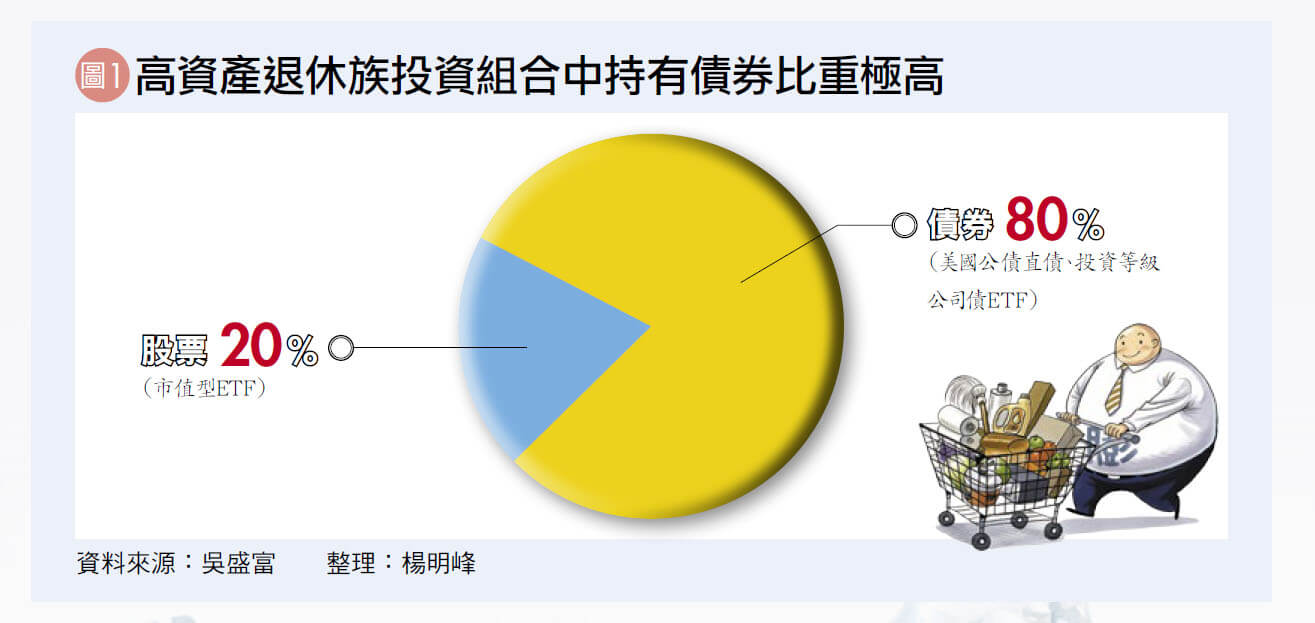

股票與債券在過去20年長期維持負相關性,造就股債配成為多數人採用的資產配置。隨著年紀愈大、風險承受能力愈低,逐漸拉高債券占比,因此年紀較大的退休族,可能有過半資產都是債券,除了能領取債息,更能降低資產波動度(詳見圖1)。

然而,先是2022年股債齊跌,2023年股市漲了,債市卻因高利率環境恐維持更久、通膨等綜合因素,遭大量拋售而繼續崩跌,甚至讓美國30年期公債殖利率一度升破5%,創16年來新高紀錄。

被視為「無違約風險」的美國公債,長期受到喜愛固定收益的退休族青睞,當長天期(在美債,泛指10年期以上)公債殖利率於2018年達3%時,就有不少退休族開始買進,待2022年結束量化寬鬆貨幣政策(QE)至今,長天期公債殖利率重返3%後,一路攀升至今突破4.5%,都讓退休族一路加碼,幾乎是滿手債券。也因此,在這波債券大跌走勢中,難免心生惶恐,畢竟看著持有的債券帳面價值虧損10%,甚至是20%以上,不知道是要停損?還是再加碼?顯得憂心忡忡。

從4項關鍵分析 把握此刻債券甜蜜買點

在這個關鍵時機點,長期追蹤利率、美元資產的國際認證理財規劃顧問(CFP®)吳盛富認為此刻是美國長天期公債的甜蜜買點,以下為4項主要關鍵:

關鍵1》可持續賺取固定收益

吳盛富認為,過去被視為「無風險利率」的美國10年期公債殖利率到3%時,高資產族就能心滿意足了;如今無風險利率逾4.5%,買進公債後每年將獲得一筆可觀的固定收益外,一旦美國聯準會(Fed)明年啟動降息時,長天期債券價格回彈幅度就會愈高,更有機會賺進不小的資本利得。

關鍵2》從歷史經驗看,債市可望迎來反彈

吳盛富攤開過往美國利率循環歷史表示,1994年10月時,聯準會將基準利率從3%升至6%,導致美國10年期公債殖利率由5.2%跳升至8%,造成債券大屠殺,當時長天期公債的最大回檔(Max drawdown,MDD,指淨值從最高點的滑落程度)將近70%,導致債券大跌,進一步引發之後的墨西哥金融危機。

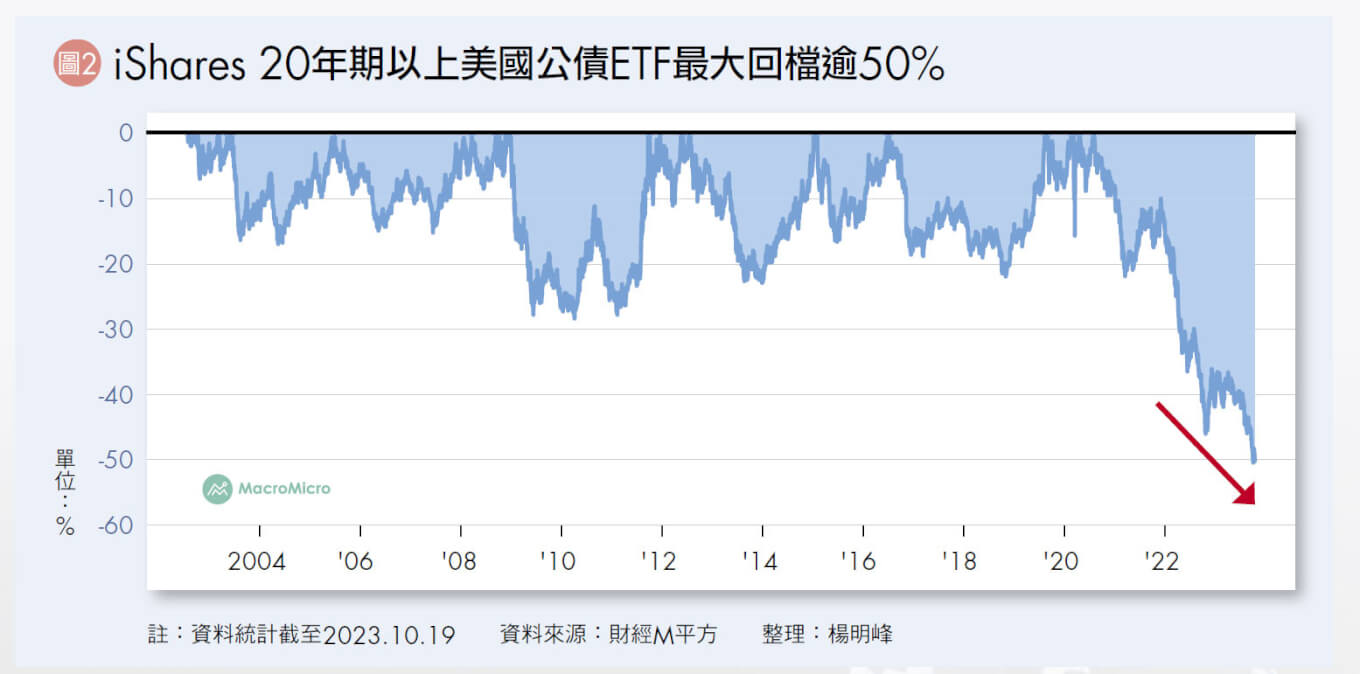

而這次美國升息幅度從0%跳升至5.25%∼5.5%,引發市場拋售債券,iShares 20年期以上美國公債ETF(美股代碼:TLT)最大資產回落逾50%(詳見圖2),似乎複製了當年市場對債券的恐慌情緒。

然而,當1994年的債券大屠殺經過2年後,以殖利率回推所預測的債券價格自低點向上,漲幅高達300%,吳盛富認為,這次債券大跌後,價格可望複製當年走勢。他表示:「這次債市下跌反而是加碼機會,不應緊急停損。」

關鍵3》景氣若衰退,債券價格將上漲

美國聯準會這次因應通膨而暴力升息,導致短天期債券殖利率大於長天期債券殖利率,產生所謂的「殖利率倒掛」。吳盛富從歷史經驗來看,殖利率倒掛回到正斜率時(即短低長高),除1967年中東六日戰爭以外,幾乎每次都伴隨著景氣衰退,並引發市場崩盤。

而從目前FedWatch來預估,2024年第2季後,殖利率倒掛的情形有機會轉正,如今提早布局公債,一旦衰退來臨,聯準會啟動降息時,可預期債券價格將有明顯漲幅。

關鍵4》降息幅度愈大,長天期公債愈會漲

由於債券價格波動理論=存續期間×債券殖利率變動數值,吳盛富認為,此時投資愈長天期的美國公債,除了能夠固定提領高額殖利率以外,待降息幅度愈大,長天期債券價格就會漲愈大,投資人將能獲得愈高報酬。

高資產退休族所提領的債息,目前仍遠超過生活支出,現金流充沛。不過,高資產族將全部退休金投入債券配置,以追求最大的債息收入,並非明智之舉,關鍵將來自通膨的潛在威脅。

只依靠債券領息,一旦通膨偏高,長期下來對抗通膨會愈顯吃力,必須配置股票。吳盛富建議,仍要維持2成至3成的股票比重,透過股票的成長性,抵銷掉每年通膨削弱金錢購買力的影響,每年再透過股債「再平衡」,為資產進行調節。

一般人會建議用年齡,作為資產配置的依據,但個人的風險承受力,實際上包含現金流、資金規模、心理因素、人生計畫等綜合因素。

由於資金規模大、擁充沛現金流,大多資產配置較為多元,如房租等被動收入,高資產族比起一般人承受風險力較高,當期待資產能有一定成長性,吳盛富建議,可採取股債各半的配置;若是不願冒太大風險者,則可維持股2債8。

至於一般人的資產累積不夠多時,則可拉高股票比率,提高風險報酬,同時可能要透過兼差或工作,賺取主動收入,來降低退休金受到通膨的影響。

布局債券以直債為首選 免負擔管理費用

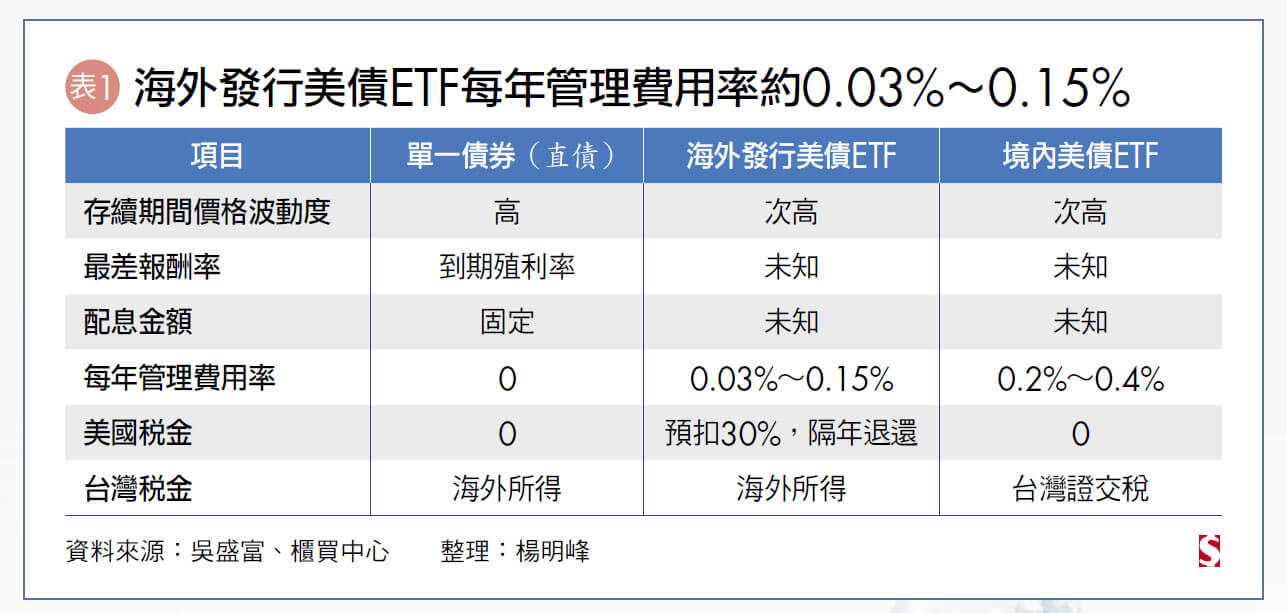

美國公債目前常見的交易方式,分為直接購買單一債券(直債)、海外發行的美國公債ETF、台灣境內發行的美國公債ETF等,將考量配息金額、管理費用、降低不確定性等因素,對於高資產退休族來說,挑選直債將是首選。

直接購買美國公債,可透過國內銀行複委託,或是線上開美國證券戶直接購買。當到期殖利率達到理想目標時買進,等到期時,就可依照票面價值拿回當時所購買的費用,因此,穩賺每年所配發的債息。而購買直債的好處,可降低其他不確定性,且不會如ETF有管理費等成本(詳見表1)。

美債ETF如TLT等是持有一籃子的債券,並不斷賣舊買新,所持有的債券會不斷的展期跟波動,因此,配息金額並非固定,但殖利率會朝所追蹤的債券靠攏,管理費約是每年0.03%∼0.15%。配息則會預先課稅30%,隔年再退還。

至於台灣券商發行的美國公債ETF,如元大美債20年(00679B)等,將有台灣證交稅,以及每年約0.22%的管理費等成本,同樣配息不如購買直債來得明確,另與買美元債券一樣,同樣隱含匯率變動風險。

台灣境內發行的美債ETF,近1、2年受到投資人追捧,很常會出現溢價情形,意味買入價格超過基金淨值,吳盛富提醒,溢價超過1%就偏高,投資人要留意追高風險;另外也不建議購買2、3倍的槓桿類型ETF,因長期報酬率不一定能達到標的指數的2倍,並不適宜長期持有。不少人在規畫退休現金流時,一味追求領取固定收益,像是存金融股、非投資等級債等,卻忽略到將自身曝險不斷放大。

吳盛富表示,金融股目前配息殖利率可能不錯,但回顧2008年金融海嘯發生崩盤時金融股很多不配息,或是將配息縮到最低,殖利率可能是0%或1%,「若是仰賴股息當生活費時,當年是不是就要喝西北風?」

當金融風暴來襲,包含股票、一般公司債、特別股、新興市場債等風險資產,同樣可能跟著崩盤,唯有美國公債能發揮避險作用,因此,退休族應將美國公債作為資產配置的一環。

閱讀完整內容

本文摘錄自

加碼美國長天期公債 等待降息賺價差

Smart智富

2023/11月 第303期

相關