專家建議 要保人與被保險人改為同一人

可避免紛爭 受益人為未成年子女應辦保險金信託

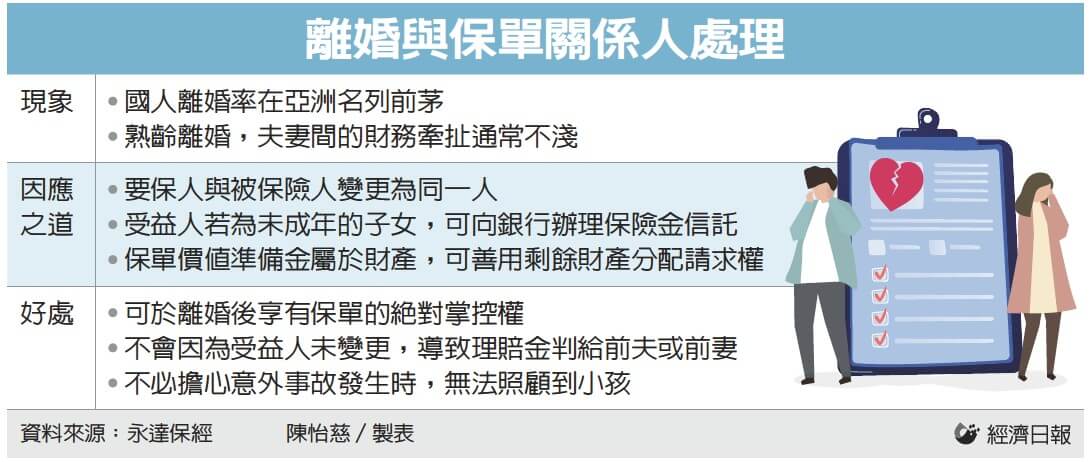

我國離婚率在亞洲主要國家名列前茅,專家指出,會不會走上離婚或許無法操之在我,但如果意識到婚姻保不住了,建議積極處理好「保單關係人」;另為因應離婚率居高不下,建議投保時以要保人與被保險人同一人來規劃。

記者陳怡慈/台北報導

內政部戶政司統計,2000年開始,台灣每年都有超過5萬對夫妻辦理離婚登記,去年國人離婚達5萬1,680對,今年前十月也有3萬9,128對,離婚率在亞洲主要國家名列前茅。

永達保經表示,進入協議離婚階段,一定要趕緊處理牽扯到夫妻權益的保單,尤其是熟齡離婚者,務必優先處理保單關係人的變更,未成年子女的保單也要一併考量,以確保雙方及子女權益。

結褵多年的夫妻,通常以彼此為要保人、被保險人或受益人,這類保單關係人的規畫方式,離婚時有幾點需要留意。

首先,當要保人與被保險人不同人時,要保人雖擁有申請保單借款、更改受益人等權利,但所有契約變更均須要保人及被保險人的書面同意,而且,被保險人可依保險法第105條要求終止契約,建議最好把要保人與被保險人變更為同一人,以免發生紛爭。

其次,保單的受益人不會因為離婚了,就自動更改或失效。離婚後如果忘記變更受益人,事故發生時,可能出現前夫或前妻前來領取保險金的糾紛。

若保單受益人是小孩,或離婚時夫妻協議將受益人改為小孩,小孩若尚未成年,其財產由法定代理人管理,恐將衍生道德疑慮,建議辦理保險金信託,避免保險金被法定代理人不當挪用。

第三,有保單價值準備金的保單,會被列為財產,離婚時可主張夫妻財產分配。假設結婚時,雙方未以契約訂立夫妻財產制,即適用法定財產制,有保價金的保單會被列為財產,計算婚前、婚後價值。

根據法定財產制的精神,婚後增加的價值,必須拿出來分配。尤其經濟弱勢的一方,可行使剩餘財產分配請求權,以保障自身權益。

高齡化趨勢下,婚姻的存續存在挑戰,保單關係人如果規劃不當,隨著夫妻離異,容易產生爭端。即便變更保單關係人,通常也都是妥協後的折衷結果。

也因如此,考量個人風險保障,永達保經建議以要、被保險人為同一人來規劃保單,無論婚姻關係存、滅,都可無所罣礙。

閱讀完整內容

本文摘錄自

協議離婚 先變更保單關係人

經濟日報

2021/第1220期

相關