文∣盧昱瑩 攝影∣陳應欽 圖片提供∣Shutterstock、周梅芳

全球貿易與流動熱絡,愈來愈多人有外幣需求。以中國信託商業銀行為例,2017年到11月底的換匯金額較2016年同期成長17%,網路換匯筆數也已經突破百萬筆。去年以來台幣走強,兌美元升值超過6%,正是布局外幣的好時機。中信銀發現,客戶換匯多以旅遊換匯、逢低布局、多元資產配置、理財產品投資等目的為主,根據旅遊與投資的需求,可以有不同的外幣理財方法。

For 出國旅遊

分批換、線上換更划算

「很多人都是出國時才想到換外幣,這時候不一定遇到好價格,最好平常先做準備,」中國信託財富管理產品處副總經理阮麗璇指出。如果本來就有儲蓄習慣,可比照定期定額投資基金的方式, 每月固定將台幣轉為外幣儲蓄,「出國時就不用額外準備一筆錢,一年換下來,就算沒有出國,也能拿來做其他投資。」

線上換匯也比臨櫃來得划算,只要先在網路銀行或行動銀行線上設定「外幣到價通知」,預先設定想要買進/賣出的匯率,一旦價位到了,就會收到推播通知。尤其線上換匯除了以即期賣出價作為基準,不同幣別也有不同匯率優惠。再者,線上換匯具有時間彈性,中信銀甚至開放網銀/行動銀行24小時換匯服務,當需要外幣現鈔時,再臨櫃或使用銀行ATM提領。

要注意的是,不管是臨櫃或是ATM,銀行都會收取手續費,以現金賣出匯率與即期賣出匯率的差價來計算,或有最低收取金額100元的規定;如果是貴賓客戶,中信銀則提供每月ATM提領1 ∼5次不等的免手續費優惠。玉山銀行還提供他行客戶用ATM買外幣的服務,只要負擔跨行提領的5元手續費即可,相比臨櫃換匯至少100元的手續費,把握價差就等於省下一個便當錢。

信用卡為主、現金為輔

農曆年出國旅遊,在國外該用現金還是信用卡交易?一般來說,如果預期該國貨幣會貶值,使用信用卡會比現金交易來得划算,反之,則用現金交易。

不過,現在要考慮的因素不只這樣。阮麗璇以國人最愛旅行的日本為例,有些百貨或賣場只給予信用卡結帳特殊折扣或優惠,若加上現金回饋,有時候能比用現金交易省下至少10 ∼ 15%,即使需要負擔1.5%的海外交易手續費,仍比用現金支付便宜。

近年來,愈來愈多銀行推出「雙幣信用卡」(見表1),同一張卡在台灣用台幣清算、在海外則用外幣清算。玉山銀行國際事務部協理周梅芳表示,可以預先用網銀買進外幣,刷卡後再從外幣帳戶扣繳卡費,賺取存款利息享延期付款的同時,又不必擔心匯差風險。

循序漸進,美元為主

事實上,不只是出國前才需要關注匯率變動,在全球化經濟下,匯率變動跟你我的投資理財大有關係。阮麗璇指出,即便不買海外基金、外幣保單,在只有台幣計價資產的情況下,「如果台幣貶值,你的購買力是下降的,」她提醒。因此,平時務必要了解匯率市場的趨勢變化,考慮各貨幣的收益和風險之後,在適當時機進行外幣配置調整。

初次接觸外幣投資或有固定外幣需求者,可以小額分散買入外幣定存,逐漸熟悉外匯波動特性後,再逐步依個人資產規劃與投資屬性調整投資部位。「設月定存或季定存,到期自動續約即可,利率一定比年定存低,但可賺取匯差比較重要。存款一年的利率頂多差0.1%、0.2%,匯率可能差1元就差了10%,」理財部落客蔡佑駿指出,以目前來看,匯差比利差讓人有感得多,而且一旦國外央行未來升息,重新締約就會是調升後的利率。

美元與人民幣是最多人承作的外幣,外幣投資專家李其展建議,新手以投資美元為主,除了美元較不會受政府刻意調控,市場上以美元計價的商品也最多。「就算滿手美元暫時沒有獲利,也可拿去做其他安排,例如投資美股。」很多人忽略,用台幣結匯購買的美元計價基金,贖回時也要注意匯率。李其展補充,贖回時,若美元價格走低,不妨先贖回到美元帳戶,等美元價高時再換成台幣,才能賺取匯差。

外幣波動雖不像股市一天漲跌幅可以達到10%,但有些高息貨幣如南非幣,一年漲跌有機會高達20%。他認為,這類起伏大的幣別最好避開,即使是很積極的投資人,在資產中所占部位也不要超過10%。

此外,保守投資人可以藉由外幣保單參與外幣投資。周梅芳指出,因為保險持有期間較長,適合中長期壽險保障或是有年金規畫者。每年繳交保費定期累積外幣,也能替子女儲存出國教育基金,「透過長期布局,使得購買均價降低,」阮麗璇補充。

參與升息循環,逢低布局

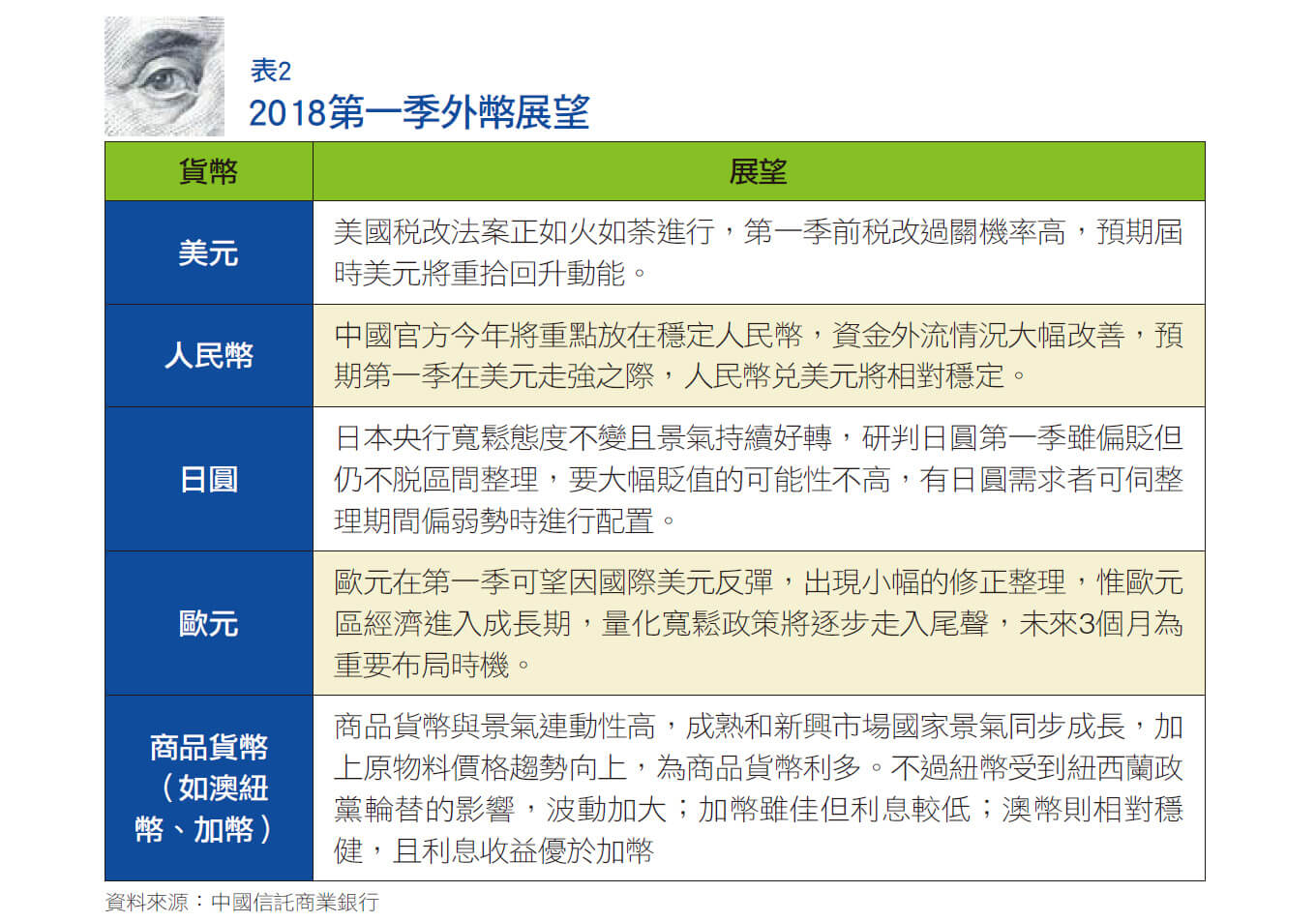

較積極且已有主要外幣投資經驗的投資人,不妨關注幾個波動較大、又不至於像南非幣受政治因素干擾過大的商品貨幣,如澳、紐、加幣,其中又以澳幣是中信銀認為第一季可以逢低布局的時機。

與景氣連動高的商品貨幣,在全球景氣向上成長之下,會有較好表現。「建議以貨幣的升息/降息循環當作投資參考,」蔡佑駿觀察,貨幣從不升息轉到開始升息的震撼力比較強,可在各央行還沒宣布升息之前,就先進場布局。

曾在澳洲打工度假的他,對於澳洲景氣特別有感,分析過澳洲的GDP、進出口貿易、就業、經常帳等數據、評估過後,發現它們都反映出成長趨勢,再根據以往經驗判斷,認為澳幣上漲機率非常高。「投資人也可以觀察其他貨幣是否有類似情況,從經濟長線脈絡發展,觀察是否引導央行升息,對操作才會有信心,不至於因為短線價格波動進出。」他認為,澳洲經濟狀況已經過了最糟時刻,只要原物料繼續走升、國際原油繼續反彈,澳洲央行就可能升息抑制通膨。

其實,要能更直接地投資外匯市場,可考慮在海外券商開設線上投資帳戶,比在台灣用複委託方式投資海外市場便宜許多。

蔡佑駿以自己使用的券商為例,不管單筆買多少資金,只需1美元佣金,假設買了7,600美元,算下來成本只有0.013%,跟台灣動輒0.12 ∼ 1%的手續費比起來,就是數十倍、數百倍的差別。而且海外券商提供的投資產品多元,可以投資單純追蹤外幣指數ETF,也可以投資追蹤股市的ETF,同時參與股匯雙漲。

台幣來到史上最強的時候,買外幣正划算,不妨趁機布局,開始當個國際級投資人…閱讀完整內容