年終行情 10個不可不知

揭開台股Q4走勢的好壞變數

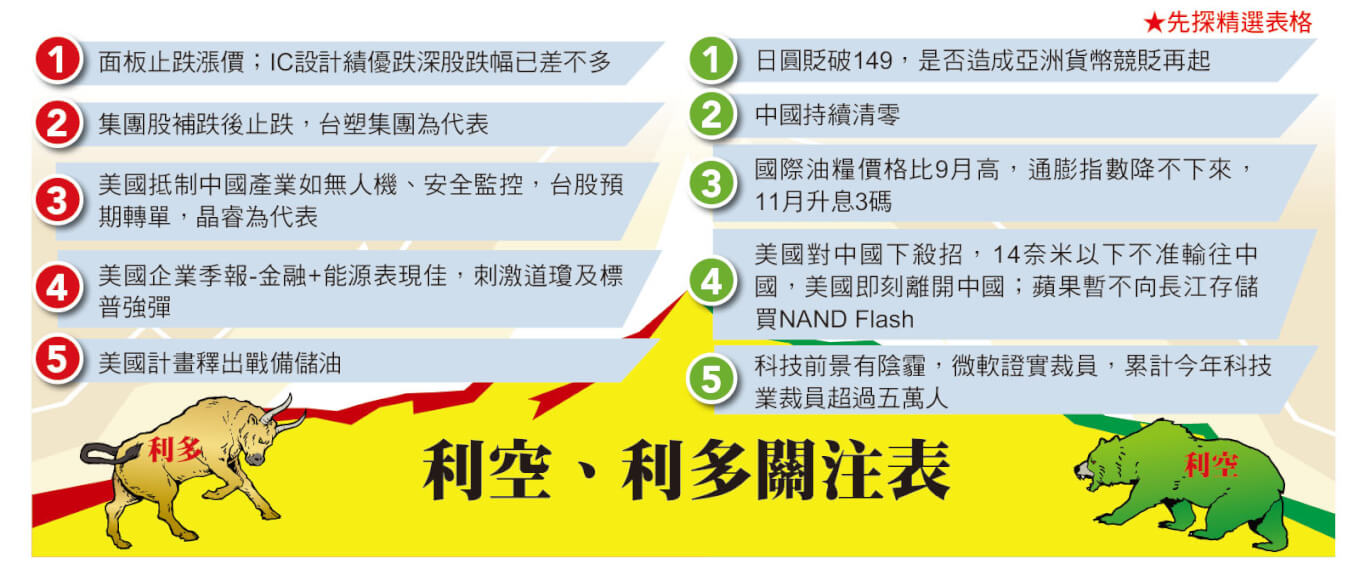

美國針對高科技輸中步步緊縮,美台科技業受影響大,加上美台利差,資金流出未變;聯準會持續升息、俄烏戰爭及中國清零政策,國際變數仍多,個股只能建築在跌深或是美國抵制中國產業者較有表現機會。而台灣隨著邊境開放,內需將逐漸抬頭彌補出口下降部分。

文 ● 方亞申

美國對輸往中國高科技業緊縮一步步進行中,從十月簽署二八○○億美元的《晶片與科學法》後,近期美國商務部宣布一系列晶片出口管制措施,未來美國企業除非獲得政府許可,否則不得出口先進晶片和相關製造設備至中國;運用美國技術、在他國製造的晶片,也將受此規範,最重要是半導體美籍員工不可替中國半導體相關公司工作,幾乎是即日起就得離開中國,連後續裝機或維修都不能管,事態嚴重。

美中大戰科技股相對弱勢

美國對中國祭出HPC、記憶體晶片出口禁令,已影響軍用等領域後,若未來衝突加劇、禁令範圍擴大至商用伺服器,下游的中國伺服器市場需求最糟恐將進入負成長。伺服器相關供應商未確認中國四大雲端服務供應商 (CSP) 百度、字節跳動、阿里巴巴、騰訊是否涉及軍事用途,因此供應鏈對中國出貨可能遞延。

美國全力阻止高科技應用在中國超級電腦以發展武器,不僅三星、海力士、台積電(2330)以及設備四雄(科磊、林氏研發、艾司摩爾、應用材料),輸往中國晶片及設備都受影響,台韓大廠業績多少受影響,同時美國本身設備廠影響也不小(科磊等中國營收占比介於二五至三五%),但如同對於俄羅斯制裁一樣,站在國家利益之前,廠商撤出損失自己吸收,獲利必定下降;就在商用電子產品今年銷售疲弱下,拜登祭出這招,令科技股毫無招架之力,加上升息持續進行中,所以費半指數今年累計跌幅已達四五%左右、那指下跌三四%左右,就算最近有過強烈反彈但是下降趨勢尚未改變。

過去第四季一般是股市多頭季節,金融海嘯後,每年台股第四季的表現都搶眼,加權指數平均報酬為四.二%,正報酬機率為七五%,若以九月底收盤價為一三四二四點,理論上年底收盤應在此之上。再統計近十年來台股各季度走勢也發現,第四季平均漲幅三.八八%為各季度最佳,甚至超過第一季有作夢行情加持的三.六一%,且在股市上漲機率上,第四季及第一季明顯優於二、三季的表現。因此預期這波拉回後,有望見到指數展開第四季彈升行情。

第四季一般易漲難跌

再以台股周線上來看,從一八六一九點下跌至一五六一六點,下跌三○○三點或十六.一%;第二波從一六八一一點下跌至一三九二八點,下跌二八八三點或十七.一%;第三波從一五四七五點下跌,若以平均值下跌二九○○點,滿足點約在一二五七五點;若以下跌十六.五%計算滿足點在一二九二一點、以十七.一%計算,滿足點在一二八二一點,也就是一二五七五至一二九二一點應是滿足區。而近期低點為一二八○九點,理論上意思已到,似乎有機會月線至季線之間反彈。而歷年第四季為傳統消費旺季,包括大陸的雙十一、美國感恩節、黑五購物節、網購星期一,一直延續到耶誕節等,一系列買氣加持,加上今年十一月美國有期中選舉,台灣在十一月底則為九合一選舉,按過去經驗政策作多味較濃。

不過,今年最大變數在於通貨膨脹,尤其美國九月CPI仍達八.二%,核心CPI更創四十年高,聯準會官員已開始暗示升息會比預期更高。年底前升至四.五至五%是最可能的結果。如今,市場已反映今年到十二月有七成機率會升息超過四.五%,Fed會不計一切升息來壓制通膨。

通膨要結束,俄烏戰爭必先告一段落,近期俄羅斯攻勢有放緩跡象,但是未到談判前依舊不能定論,歐洲依舊要面臨寒冷冬天及高通膨。美國能源股股價姿態高,包括天然氣及石油公司獲利好到地方政府都要額外課稅,是季報大贏家;此外,陸續公布的金融業獲利也在預期之上,包括美國銀行、富國銀行、花旗、高盛等等股價姿態還不算低。

年底購物季節將到,梅西百貨等股價底部也形成;而黃小玉價格在中等水準以上,食品股表現也不錯,包括卡夫食品、康寶濃湯;價值型的麥當勞、星巴克、電信股底部也墊高。當然俄烏戰爭消耗大量武器,又為美規武器做了最佳火力展示,全球搶買刺針飛彈、F-35,洛馬、雷神等股價也是高姿態。汽車股缺晶片、供應鏈不順暢,所以股價表現不佳,但是副廠零件銷售商如AutoZone及LKQ股價表現也是強勢。這也使得道瓊走勢強過其他三大指數。

基本上道瓊指數表現較標普強,兩者皆有短期底部形成跡象,而那指及費半表現較弱勢,惟預期費半若出現腰斬或指數低於二千點以下,或有較強彈力,畢竟在美國政策犧牲科技利益以及升息中,股價自然表現不會太好。台股持續受到外資賣壓匯出,外資近周又匯出至少超過七億美元,台幣續貶已到三二大關,其實日圓也逼向一五○、人民幣再度向七.二大關邁進;單靠內資能支撐多久仍待觀察。

不過去年中最先看淡半導體的大摩已改口認為亞洲科技股有超跌現象,首選台積電;霸榮也認為市場目前的恐慌情緒過頭了。霸隆周刊指出,美國的新政策只影響十六奈米以下的先進邏輯晶片,而中國為電子產品和汽車產業所購買的晶片,多為較舊製程的晶片。過去美國前總統川普封殺華為時,台積電就已失去最大的大陸先進晶片客戶。台積電現在僅約十%獲利來自大陸,占比遠低於北美市場的六六%。台積電總裁魏哲家在評估美國政府對中國大陸最新晶片限制措施時,認為這些措施對台積電的影響有限且可控管。不論如何台積電今年股價已下跌三五.七七%,若從最高價六八八元計算則下跌四二.五%,全球總市值排行也從最高第九名降至十四名左右。

但是依照台積電最新財報,第三季EPS為十.八三元,前三季為二七.七九元,且預估因市場疲軟影響,第四季產能利用率下滑,但在匯率加持下,單季營收可望再呈季增,續戰單季新高,且毛利率與營益率目標也都高於第三季,亦即就算第四季獲利與第三季持平,推估今年EPS將達三八元。而看明年半導體產業可能下滑,但台積電仍將是成長的一年,且在高效能運算(HPC)應用帶動先進製程需求,未來幾年美元營收年複合成長率將成長十五至二○%。這次難得出現台積電看淡總體半導體景氣,且二度下修資本支出,但是對於公司成長仍具信心,並對於高效能運算還是具有信心。

面板股先跌先彈

若以此推估,明年台積電EPS很有機會超過四○元,那麼以目前來看本益比約十倍,是該股歷史本益比的下緣。所以逢低有買盤是很正常,當然若以該公司每年配息十一元,以殖利率來看僅二.七五%,可能只有美國利率水準三分之一左右,更不能與二年期或五年期公債殖利率平均約四.二%相比。若要拉升至殖利率三.六%水準,股價就必須下探三百元,惟畢竟以台積電如此龐大市值公司,且每年營收及獲利成長都超過雙位數,若非美國利率直線拉升,否則投資價值早就應該已經出現,特別是本益比約十倍、又是全球晶片代工之王,股價實在吸引人。就等待外資提款完畢。

台股短線若要反彈焦點或在跌深股身上,且要找先跌且跌深的,面板就具有此特色,面板價格從去年中就開始下跌,至今年九月已連續下跌十四個月,終於見到先前減產效應,庫存得以恢復到較正常水準,如同按往例,友達(2409)及群創(3481)已出現虧損,股價也下跌超過六成,而產能利用率低於七成,韓國更是將LCD產線直接賣給中國廠商,產業秩序漸好轉,這是景氣觸底第一步,且兩家公司股價淨值比都低於一倍,加上最近韓國LG(034220.KS)、中國京東方(000725.SZ)股價都反彈,短線上股價可望震盪彈升。惟須注意,要有大彈升仍需終端買氣出籠而非只靠減產。相關供應鏈首推驅動IC,這次台股的天鈺(4961)、敦泰(3545)等,股價從天價至第三季最低價累計跌幅都逼近八成(詳見附表),瑞鼎(3592)、聯詠(3034)逼近七成,反轉速度極快,大致上反彈先看半年線壓力。至於電源管理IC跌幅最大的是力智(6719),累計跌幅也是逼近八成,該股至少上半年EPS還超過十元,全年賺十五元還是有機會;而致新(8081)累計跌幅也有六二%,且上半年EPS達十五.四一元,低檔風險也較有限。不過反彈後仍需經過一番調整。

閱讀完整內容

本文摘錄自

年終行情 10個不可不知

先探投資週刊

2022/10月 第2218期

相關