台灣房市與稅制弊病叢生,不能一直靠疊床架屋的稅制打房,一劑再一劑退燒藥,只會讓問題餘燼死灰復燃。

筆者在前期發表的台灣房產萬萬稅,如何全面革新,特別強調台灣陳舊繁複的稅基,不能再疊床架屋,必須全部打掉重來,本期特別針對稅制打房的成效問題,應用彼得.聖吉大師著作《第五項修練》中的系統分析法則,論述台灣房產稅制是要朝向片段式的「症狀解」還是一勞永逸的「根本解」,並分析其利弊得失如後,同時也探討房地合一2.0上路後,會不會是房市揚升的終結者。

房地合一稅2.0已於七月一日上路,產官學、消費者都在關注2.0對房市的影響程度,業者擔心它的殺傷力,政府擔心它的成效力,售屋者擔心會有逃命潮,購屋者擔心買來套,筆者斷言房地合一2.0是「nothing」,是多餘的、無效的。主要論述主軸在於房地合一2.0只是短線操作的「症狀解」,無法針對當前房產稅制核心問題提供長期有效的「根本解」,台灣房市與稅制弊病叢生,不能一直靠疊床架屋的稅制打房,一劑再一劑退燒藥,只會讓問題餘燼死灰復燃。

房地合一稅2.0的第五項修練:藉系統分析,解決核心問題

《第五項修練》作者彼得.聖吉以「求真的願力」提醒經營者在企業團隊的學習成長中,必須要重視的五項修練。

其中包括第一項修練:自我超越;第二項修練:改善心智模式;第三項修練:建立共同願景;第四項修練:團隊學習;第五項修練:系統分析。

尤其是第五項修練「系統分析」更是一針見血,指引企業家與公私部門管理者千萬不能局限思考,歸罪於外,以片段方式去觀察問題與解決問題,更不能以「症狀解」去取代「根本解」,以致缺乏整體性思考而造成解決核心問題的嚴重障礙。

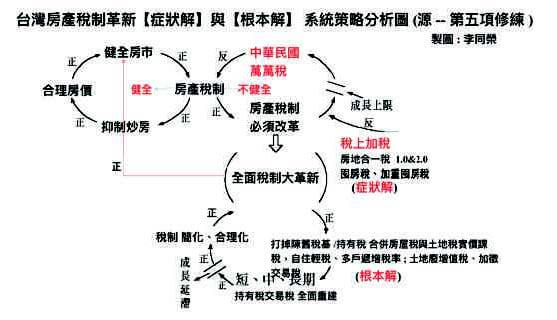

台灣房產稅制革新「症狀解」與「根本解」系統策略分析圖

筆者特別引用第五項修煉的「系統分析」法則,精心勾勒出台灣房產稅制革新「症狀解」與「根本解」系統策略分析圖(如圖)。首先羅列出健全房市與健全稅制的正向循環,要健全房市當然要健全稅制,才能抑制炒房,進而達到穩定合理房價的目標,形成健全房市的正循環(如分析圖左上方);其次再探討房產稅制如何改革,在改革過程中,就會遇到是採取短線片段加稅抑制措施的「症狀解」(如分析圖右上方),或是採取長線全面稅制革新的「根本解」(如分析圖正下方),這張策略分析圖完全破解當前房產萬萬稅的種種問題與迷思。

房產稅制採取「症狀解」,短期可能奏效,但會產生「效率遞減」「成長上限」的逆循環惡果

稅制革新「症狀解」與「根本解」各有利弊得失,依照第五項修煉中系統分析的提示,當解決方案採用「症狀解」時,或許短期會奏效,但它的成長(成效)必定會有一定程度的障礙,這叫做「成長上限」,以致問題無法全面解決,餘燼就會死灰復燃,這就告訴我們過去房地合一1.0的效力減退後,逼得政府又端出2.0來壓制,但同樣的問題仍然會不斷出現,效率會不斷遞減,最終不但問題沒解決,反而是疊床架屋、稅上加稅,徒增房產萬萬稅的問題叢生,這就是「症狀解」產生的逆循環惡果,稅制問題就會層出不窮,且難以解決房市的問題。

房產稅制採用全面革新「根本解」,雖短期造成「成長延滯」痛苦,但長期會產生良性的「正循環效應」

房產稅制革新如何採取正向循環「根本解」的解決方案?筆者提出結論:「打掉陳年房產稅基,全面重建房產稅制」,才是最終「根本解」解決方案,依據第五項修練的系統分析法則,「根本解」就是要提出長治久安策略,同時要忍受短期無法一針見血的壓力與痛苦,雖然會經歷「成長延滯」,挨過了這階段,核心問題就會迎刃而解,最終產生長期有效的正循環效應。

筆者主張稅制要健全就必須不顧短期的痛苦,把陳年繁複的房產稅基全部打掉重來,重新建立短中長期全面稅制改革計畫,以總價實價課稅的概念進行全面稅制革新,才能徹底解決台灣房產稅制的繁複性、不合理性、不公平性,而房產稅制改革的「根本解決」方向就在於「簡單化、合理化、公平化」。

房地合一2.0成效有限,無法成為房市揚升的終結者

至於房地合一稅2.0上路,筆者斷言對房市影響有限,是多餘的,甚至無效的,2.0無法成為房市揚升的終結者,主要原因有三:

(一)打擊炒作機能面向:預售紅單大都是極短線炒作,若要將其納入稅制,其實1.0就直接有效,打擊紅單炒作問題不在1.0或2.0,問題出在政府的稽核人力與能力。

(二)需求動能面向:現階段成屋乃屬剛性需求市場,短線投資者有限,2.0對處於上升趨勢線的賣方市場,只會助漲不會助跌。

(三)經濟動能面向:在資金充裕、利率偏低、經濟成長率強勁的三大基本面支撐,加上營建成本強大通膨的壓力下,稅制打房無法扭轉房價隨經濟動能揚升的市場機制。

閱讀完整內容

本文摘錄自

房地合一稅2.0上路 會是房市終結者?

理財周刊

2021/第1090期

相關