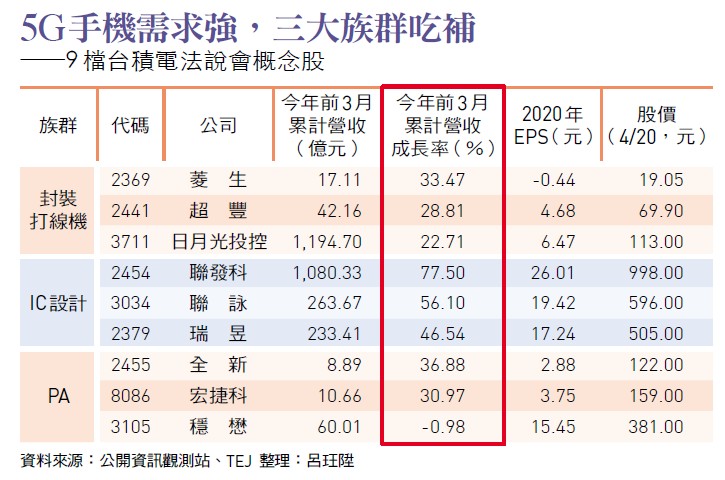

5G手機滲透率直線上升 封測族群動能續旺

每季的台積電法說是台灣電子股重要的風向球,第一季法說如期上演,這次,台積電法說會指引了什麼趨勢?又有什麼需要注意的風險?

撰文‧呂玨陞

▲台積電預計今年上半年表現略為下跌,但法人則認為是先蹲後跳,未來成長可期。(圖為台積電總裁魏哲家)攝影·劉咸昌

近期台股持續創下新紀錄,加權指數幾度突破萬七點,從資金籌碼面來看,近期盤面強勢的是鋼鐵、塑化等傳產原物料。反觀先前的主流科技電子股則因股價基期、本益比過高,加上最近的耀登、世芯-KY事件慘遭打壓,暫時不是盤面上的主旋律。

不過,隨著台積電第一季法說會後,大盤隔天站穩萬七大關,台積電今年首季究竟繳出了什麼佳績?能否領軍科技股再攀高峰?

首先,台積電第一季的表現還是相當亮眼,創下了同期新高的營收與獲利表現。美中不足的是,毛利率與去年第四季相比,呈現下滑的不利表現;營業利益率也隨著先進製程五奈米的開發,與上一季相比,微幅減少了兩個百分點。

Q1遇小逆風 毛利率與營業利益率微減

其實, 從法說會結束當晚,台積電ADR(美國存託憑證)下跌逾二%,盤中最低跌逾三.五%,華南永昌投顧董事長儲祥生認為,就是因為毛利率與營業利益率表現欠佳,不少法人也認為第二季毛利率會再度下探,壓縮市場對於台積電的想像空間,並馬上反映在股價走勢。

不過, 儲祥生對台積電的表現還是很有信心,他認為,蘋果是五奈米製程最主要客戶,且去年第四季是出貨高峰,所以先進製程的產能利用率稍微降低,也無可厚非。

再加上新iPhone將使用的A14晶片適用於五奈米plus,新的製程相對成本會較高,良率也有可能會受到影響,但這都是可以接受的學習曲線,之後製程走順了,良率、毛利率通常都會重新拉上來,所以現階段毛利率的利空,對台積電未來的營運影響不大。

倒是伴隨這次法說會,市場除了關心護國神山台積電的營運表現,也紛紛根據當天發表的營收比重分布,以及對於未來各平台產品線的需求預估,作為判斷往後季度的科技電子股零組件的需求走向。

整場台積電法說會看下來,關鍵字圍繞在「 缺貨、塞單」之間。根據法人觀察,目前電子科技的各個供應鏈當中,幾乎都面臨訂單滿到年底的現象。

法人表示,由於現在的需求非常緊繃,所以眼下的實況就是「大者恆大」。以IC設計來說,目前可以拿到較多產能的,通常就是規模較大的廠商,因此大廠的營收、獲利自然都相對較好。

至於小廠,受到只能拿到比較成熟製程的產能,且又無法拿到足夠的產量,營收表現自然就差了一點。

今年擴產重心 5G手機帶旺封測、PA

不過,從台積電今年上半年五奈米製程的產能利用率來看,iPhone銷售淡季的表現並不好,但是對半導體的需求卻向上成長,這部分的相關訂單應該是塞在成熟製程。

對照之下,從半導體封裝的產業鏈來看,目前需求最明顯的,是用於成熟製程的封裝打線機。除了需求明顯增加,封裝打線機不足,主要是因為過去封裝設備廠的擴產幅度有限,目前機台交期長達半年,造成打線封裝產能供給缺口持續擴大,這樣看來,往後的二至三個季度,傳統封測族群應該仍有表現機會。

此外, 還有台積電營收主力智慧型手機,即使第一季智慧型手機的出貨量減少,但是5G手機的滲透率卻直線上升,今年有機會從去年的十八%成長至三五%。由於5G手機使用的半導體數量較4G大幅增加, 所以相關的PA(功率放大器)族群,需求有機會不斷成長。

需要注意的是,電子股生產鏈又長又複雜,容易牽一髮動全身,現在塞單情況嚴重,即使電子零組件供應鏈看起來欣欣向榮,仍有下檔風險。

儲祥生分析,所有的供應商拿不到料,愈是拿不到貨,就會想要訂更多單,導致每個階段都「overbooking」(重複下單),實際上「最缺的單」是塞在什麼地方,難以盤點。

由於電子產業的最終需求總是會被滿足,當終端需求縮減了,發生一次性的大砍單,就是會下次大幅度修正的時候。儲祥生強調,現在股價真的不便宜,如今基本面大幅成長,卻不一定是常態,只要未來回歸正常,可能就會面臨系統性的風險,還是提醒投資人,「樂觀中,需要保持戒慎恐懼。」

不過短期內,至少在第二季,「美股不跌,台股就不會死。」儲祥生認為,只要美股不要慘跌,當傳產漲多後整理回檔,今年以來賣超台股三千多億元的外資,未來還是有可能會將資金重新投回台灣電子股的懷抱。

閱讀完整內容

本文摘錄自

看懂台積電法說會關鍵字:缺貨、塞單

今周刊

2021/第1270期

相關