疫情、通膨、股災一波波

4面向控管提升家庭財務力

受到新冠肺炎疫情衝擊,許多人在這2 年多來,工作、生活、投資計劃等都產生巨變,且通膨持續發酵,金融市場震盪劇烈,在多重夾擊下,意識到資產配置的重要性。

此時,可參照標準普爾研究歸納出的資產配置4象限,協助家庭與個人將資金分配於理財、投資2 部分,打造出更完整的資產配置,來撫平不安的情緒,並減少財富縮水的幅度。

企劃: 編輯部 撰文:李亞珊 攝影:張家禎

從2020 年疫情發生以來,生活、工作、金融市場劇烈變動,讓很多人深刻體會到事先預防與準備的重要性。

尤其,今(2022)年以來通膨飆升,經濟成長動能趨緩,金融市場震盪,升息加重負債壓力,荷包遭雙面夾擊而大幅縮水,到底該如何安排自己的財務,來安度種種的不確定?

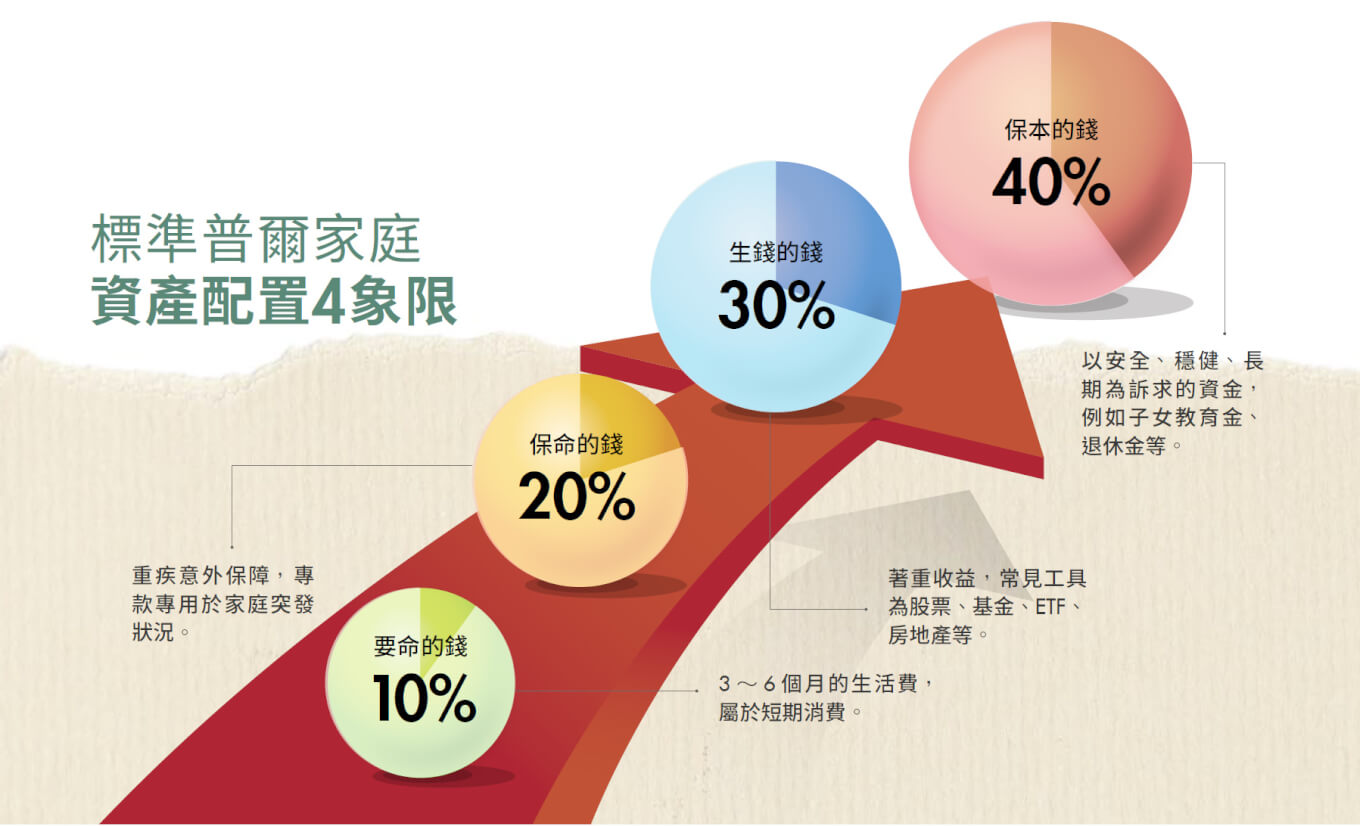

這時標準普爾(Standard & Poor’s)針對家庭財務穩健個案所研究歸納出的「資產配置4象限」就很值得參考,它可被運用於規劃家庭或個人資產配置,4象限與比重分別為:要命的錢10%、保命的錢20%、生錢的錢30%、保本的錢40%。

因此,本期〈專題報導〉將資產配置分成「理財篇」(要命的錢與保命的錢)以及「投資篇」(生錢的錢與保本的錢),請專家給予建議,協助投資人做好資產配置,確保財務狀況無虞。

理財、投資 皆需資產配置

根據標準普爾資料顯示,「要命的錢」指的是備妥3 ∼ 6 個月生活費(緊急預備金),屬於短期消費的支出,這部分占資產配置的10%;「保命的錢」則為重疾與意外的保險規劃,這筆錢為專款專用,以支應家庭或個人突發的財務事件,該資金占資產配置的20%,這2 者可歸類於資產配置中的理財項目。

至於投資項目,則是「生錢的錢」與「保本的錢」。生錢的錢是指投資收益,資金來源為股票、基金、ETF、房地產等被動收入,占資產配置的30%;保本的錢則是指規劃用於保本增值的資金,以安全、穩健、長期為訴求,例如子女教育金、退休金等,占資產配置的40%。

須特別提醒的是,資產配置包括投資與理財這2 個項目,是所有人都應該做的事,並應按照個人情況調整各配置的比例。CFP 國際認證高級理財規劃顧問蔣竣植即表示,部分投資人做資產配置時,僅著重在投資的部分,忽略其他的理財項目,資產配置因而失衡。

資產配置不分對象 先理債再投資

此外,有些人則認為,沒有多餘的錢可用於資產配置,就不需要做規劃,對此蔣竣植強調,資產配置的關鍵不在於資金多寡,不擅長收支管理的族群更應妥善配置,首先應了解目前財務狀況,搭配最基礎的資產配置方法,也就是將每月收入分成5 個項目:生活費、儲蓄、投資、保險、理債,以此開始資產配置。

進行資產配置時,建議有負債的人先設定還款時間,按照規律來還債,並應注意2 件事。

第1 件事:備妥可支付3 個月生活費的緊急預備金。切記不要為了急於還清債務,將存到的緊急預備金全用於還債,一旦現金短缺,可能會再借貸來支應生活費,落入惡性循環。

第2 件事:不增加投資部位。避免為了賺快錢,而將定期還款金額、緊急預備金用於投資,以免打亂還款與投資計劃,甚至造成大幅度的虧損。

相反地,沒有債務的人,則應釐清投資目的,包含選擇的投資工具特性、想達成的目標、希望可獲得的報酬等,以此完善資產配置。

買不買保險 取決於風險承受度

保險也是資產配置的一環,用於轉嫁重大疾病、意外等醫療開銷,不過也有人選擇提高儲蓄以及投資部位,來準備日後的醫療費。

蔣竣植分析,若儲蓄與投資部位皆豐厚者,或許可不將保險列入資產配置中,但對於一般人而言,只仰賴這兩者來支付重疾、意外等大筆醫療費,須承擔較高的財務風險,且會影響投資計劃,也就是在緊急情況時被迫贖回投資部位,以繳付醫療費,萬一操作不慎,恐導致虧損而讓財務狀況雪上加霜。

購買保險的優勢在於,可以用較少的金錢來轉嫁重大風險,蔣竣植建議,對於小資族以及上有老、下有小的三明治族等族群,保險更是必須做的資產配置,且應將該資金專款專用於醫療開銷,避免與儲蓄、投資的資金相互牴觸。

定期檢視資產配置 遇4 情況宜調整比重

面對隨時可能改變的金融環境、工作與生活,蔣竣植表示,除了應定期檢視資產配置,出現4種情況時,也應調整各類別的資金比重。

情況❶:加薪。以提高現金部位為主,確保生活費以及緊急預備金,都符合預期配置,也能藉由增加儲蓄水位,來因應新階段的生涯規劃,例如換工作、結婚、生子等,降低來不及準備資金的機率。

情況❷:家庭成員改變。無論是已婚雙薪但無子女的頂客族,或是正在做育兒準備的新手爸媽,規劃資產配置時,須考量家庭財務狀況來調整,例如生活費、緊急預備金的額度、家庭支柱的保險配置以及子女教育金等,以健全一家人的財務準備。

情況❸:減少或增加債務。還清債務後,原先用於還款的費用,即可投入至儲蓄、保險、投資等配置中,相反地,若新增房貸、車貸等債務,則可能要視情況調整其他配置比重,來因應還款支出。

情況❹:達成投資目的。當投資計劃實現且能獲利了結時,可將這部分資金用於理債,或是再投入投資,適時按照個人財務情況來調整,以活化資產配置效益。

資產配置應包含理財與投資2 部分,若有債務者,建議先理債與備妥緊急預備金,再增加投資部位。

閱讀完整內容

本文摘錄自

4面向控管提升家庭財務力

《Money錢》

2022年9月號第180期

相關