美國債務問題+總統大選效應

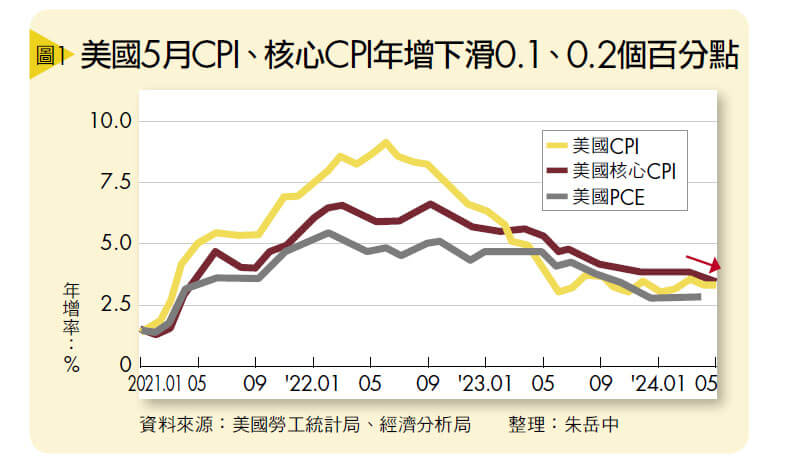

6月美國聯準會(Fed)利率會議後,雖然一如預期利率維持不變,但市場對未來降息預期突然大增,尤其預期9月降息機率一度超過7成(依6月18日前Fed Watch數據),主要是因為會後聯準會主席鮑爾(Jerome Powell)的談話相對「樂觀」。然而美國真的也要進入降息階段了嗎?投資策略又該如何擬定? 若與4月的利率會議會後聲明比較,6月的會後聲明似乎也沒太大不同。若以利率點陣圖(Fed’s dot plot)來看,與3月相比(聯準會只有在3、6、9、12這4個月份的利率會議會公布點陣圖),今年預估降息幅度還從3碼(1碼為0.25%)降為1碼到2碼(支持委員分別有7位與8位,另有4位建議利率維持不動),那為何預期降息的機率反而變樂觀了?筆者認為有以下幾個重點: 1.鮑爾在會後記者會上稱,「雖然通膨仍處高位,但物價上漲的速度已實質放緩。」算是相對明確提到通膨趨緩,讓人覺得在暗示有降息空間的意涵。加上還提到之前勞動力有點過熱,現在「恢復更好的平衡」,白話來說就是就業市場沒之前好了,自然就有藉降息再「刺激」一下市場的空間。 2.今年5月消費者物價指數(CPI)與核心消費者物價指數(Core CPI)年增率分別比4月下滑了0.1個百分點與0.2個百分點(詳見圖1),比市場預期還低,讓大家更覺得降息空間又大了點。而失業率從3.9%升至4%,為2022年1月以來首次回到4字頭。失業率回升,自然有經濟走弱的聯想,寬鬆政策當然是解藥之一。

美國負債占GDP比重 今年Q1來到122.4% 這意謂即便美國當前利率處於20幾年來的高點,但經濟表現依然亮眼,那美國還有什麼降息的迫切性?既然如此,又為何多數人期待美國降息?顯然存在著非經濟因素,讓美國必須考慮降息!部分媒體指出,美國政府的債務問題可能是聯準會降息的關鍵原因。 根據聯準會經濟資料庫(Federal Reserve EconomicData)數據,截至今年第1季,美國聯邦政府累積負債高達34兆5,865億美元,負債占GDP比重來到122.4%,2023年光債券利息支出就高達近1兆1,000億美元! 而且若維持目前的利率水準不變的話,到2025年利息支出將暴增到1兆5,000億美元!但2024財年美國國防預算也僅8,410億美元,2025年為8,500億美元。 再這樣下去,美國財政勢必會被拖垮!不但如此,2022年美國財政赤字1兆3,800億美元,2023年來到1兆6,900億美元,2024年預估將達1兆9,200億元,實際上2024財年的前6個月赤字就已高達1兆1,000億美元!這些赤字缺口得靠發更多債來彌補,根本就是惡性循環! 此外,還有一個美國媒體暗示但不敢明說的理由,就是選舉考量!有媒體以美國俚語「房間裡的大象」(Elephantin the room)來形容。大家都知道,但沒人敢說破,以免被扣上帽子說誣指拜登政府政策買票! 事實上,政策買票在美國又不是沒發生過,2012年歐巴馬(Barack Obama)準備競選連任,明明當時美國經濟好得很(前3季GDP分別為2.6%、2.4%、2.6%),CPI也好不容易才從歐債期間(2011年)高峰的3.8%壓回到2%以下,卻還是在9月實施QE3(第3次量化寬鬆),當時就被認為擺明就是政策買票!現在拜登會不會「重施故技」?從2年前拜登硬是讓鮑爾連任聯準會主席,就不難看出拜登早就留下伏筆,似乎就在等這個時刻讓鮑爾「配合演出」!否則共和黨身分的鮑爾,任內表現也很糟,尤其這波全球大通膨,大家都認為鮑爾一開始的誤判,是讓通膨問題迄今都還無法解決的關鍵,鮑爾何德何能可以續任?