市場焦點鎖定美國超級財報周開跑,並預期五月將迎來聯準會本波升息循環最後一碼,台灣除了去年財報與重量級公司法說會外,第一季營收出爐,庫存去化與需求復甦成為第二季攻防焦點。

文 ● 黃俊超

美股來到十字路口,市場關注總體經濟,一邊是通貨膨脹、失業率與升息即將進入尾聲,另一邊則是公債殖利率、美元指數與經濟成長趨緩、甚至走向衰退的可能性,四大指數目前都維持在反彈後的震盪格局,包含歐洲德國與法國、亞洲韓國與台灣股市,也是呈現類似狀況,多空暫時處於膠著狀態。

根據美國勞工部公告非農就業數據顯示,增加人數低於市場預期,不過失業率降低至三.五%,勞動參與率則略升至六二.六%,仍低於疫情前水準,三月平均時薪較二月微幅上揚,下半周則有三月CPI、聯準會會議紀要、PPI、零售銷售數字與消費者信心指數等,此外,企業財報周也將登場,按照慣例由金融巨擘領跑。

▲漢翔董事長胡開宏(右),與GE簽署10年長約,國防專案與民用業績將同步成長。(漢翔官網)

縱然OPEC決議減產,吹皺油價一池春水,不過後續效應並不明顯,總體經濟變化是最大關鍵,美元指數在近半年來低檔區,三年期(含)以上公債殖利率皆低於四%,二年期(含)以下則在四~五%之間,據CME利率期貨市場顯示,預期聯準會於五月升息一碼機會為六七.七%,然而就算將升息一碼,很大機會也是本波升息循環的最後一哩路。

台灣加權指數維持高檔,櫃檯指數則仍盤堅創高,本周將召開的國安基金會議,創下史上最長護盤記錄,不過隨著國際股市回穩,退不退場實質影響並不大。從技術面來看,技術指標與均線結構顯示,仍有機會延續反彈,但是必須特別留意成交量,若無法適時放大並不利多方,也不利於擴散,六○日均線向上走揚,屬下檔有效支撐。

近期電子類股最火熱的族群是記憶體,韓國三星電子第一季營業利潤較前一年度同期大減九五.八%,為二○○九年金融海嘯以來最低,並預期今年全球晶片市場將萎縮六%,且態度也從之前的不減產,宣布將大幅削減產量,三星是全球記憶體龍頭,DRAM與NAND市占率超過四五%,一般預估,減產將有利產業加速趕底。

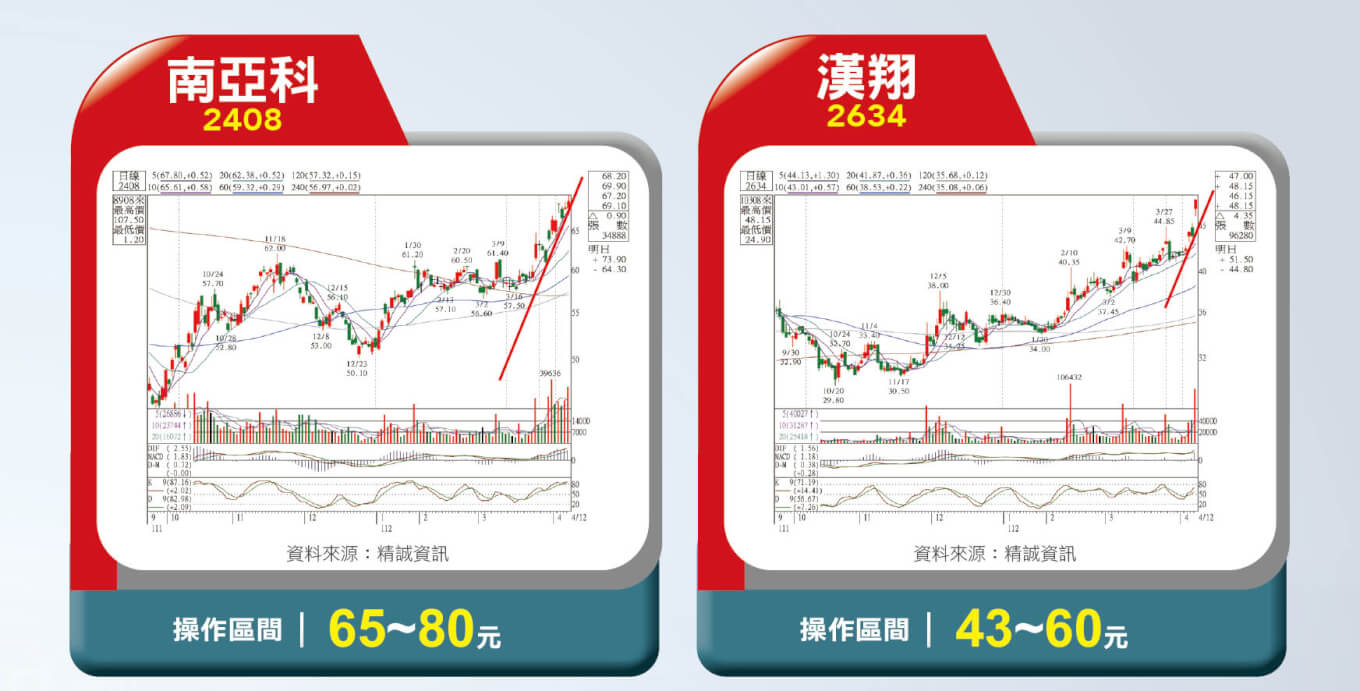

三星減產即跟進美光、鎧俠及SK海力士,國際龍頭廠商降低資本支出並啟動減產,包含南亞科(2408)、威剛(3260)等國內大廠,預估合約價將有機會在本季落底、下季止穩至反彈。宜鼎(5289)最為強勢,包含群聯(8299)、點序(6485)、晶豪科(3006)、威剛、十銓(4967)、南亞科、宇瞻(8271)、鈺創(5351)、旺宏(2337)、品安(8088)、華邦電(2344)等,近期股價全面強勢跟進。

南亞科法說會上表示,第一季狀況不佳,且也是庫存高點,第二季價格預估小幅度下跌、但有機會落底。而第一季因為減產有閒置成本,首季為毛損,預估毛利率有機會在第二季底至第三季某個時間點轉正。DRAM需求相較於去年,今年上半年呈現負成長,尤其中國消費市場仍低迷,對手機記憶體影響甚鉅。

不過,供應端部分供應商有效調整產出,預期下半年會有較好的季節性需求,有利於去化庫存且改善市況。第一季可能是庫存高點。就各終端需求來看,伺服器雲端業者縮減資本支出,AI與5G導入是觀察與復甦重點,手機觀察中國下半年或有機會改善,網通、工控與車用等需求相對健康,下半年旺季可期。

台積電首季營收低於財測

電子類股的趨勢主流持續建築在AI大架構之上,IP族群的世芯KY(3661)與創意(3443)為雙箭頭,伺服器產業雖然出現雜音,其中AI伺服器雖然占比相當低,但是成長力道強勁且單價高昂,加上全球第三大的中國浪潮,遭美國商務部列入實體清單當中,市占率餅圖將出現變化,緯穎(6669)股價創下歷史新高,南俊國際(6584)即將掛牌,都是近期向上推動燃料。

AI效應持續向外擴散,包含系統整合、資安與資訊服務等軟體廠商,股價在整理過後,出現再次轉強跡象,資安硬體則可留意工業電腦如立端(6245)、廣積(8050)等,工業電腦還有邊緣運算題材,而宜鼎為工控記憶體模組大廠,從AIoT聚焦於AI與Edge AI,並鎖定鎖定5G網通及智慧城市AI視覺辨識,股價近期也寫下歷史新高。

IPC廠融程電(3416)三月營收月增五一.三%、年減七.六%,為同期次高紀錄,主攻強固平板商機,近年受惠車檢業務大增而快速成長,其中賓士因電動車換代需求,雙方採購合約延長到二○二九年,另切入電動車儀表板系統,並帶動包括倉儲物流、醫療保健、石化天然氣、工廠自動化、公安基建、船舶航太等指標性客戶進場,全年營運可望持穩逐季成長,有望再次挑戰新高。

緯創(3231)與技嘉(2376)分割出來的技鋼,則是Nvidia(輝達)供應商,其中緯創獲法人買盤助攻,股價創逾十一年新高,除了EMS廠外,隨著伺服器效能不斷提升,散熱扮演的角色將更加吃重,包含雙鴻(3324)、奇鋐(3017)等,營運成長可期。雖然義大利宣布禁用ChatGPT開了第一槍,也陸續出現跟進聲浪,不過趨勢潮流已是不可逆。

盤面在指數反彈逾三千點過後,將逐漸回歸至基本面,搭配去年財報出爐、陸續公告的股利政策,加上第一季營收全公告,至五月中獲利公告前,個股股價將各自依業績調整。而從面板、板卡到近期的記憶體、被動元件等,電子股庫存調整可望逐漸進入尾聲,然而面對去年第二季營收的相對高檔,可能不容易有太大突破機會,另外,也還要觀察後續需求復甦的進度。受到供應鏈庫存調整影響,龍頭台積電(2330)三月營收月減一○.九%、年減十五.四%,為近十七個月來低點,然卻仍是歷年同期次高,而第一季營收季減十八.七%、年增三.六%,雖然是歷年來同期新高,不過可惜未達到當初設定的財測低標,四月二○日將舉辦法說會,除了人工智慧、高速運算兩大趨勢焦點與美國晶片法案之外,營運後市與全年財測也勢必備受矚目。

台積電上一次財測未能夠達標,發生在二○一七年的第一季,主要原因是原先以新台幣三二元兌一美元推估,最終則是三一.一六元兌一美元,導致營收減少二.五七%、約六○億元,也因此較財測低標少了逾二○億元,然而公告過後股價僅出現低個位數跌幅,且未出現失望性賣壓,而後一路大漲不回頭。

另外一次算半次未達標,發生在二○一九年第一季,因晶圓十四廠發生晶圓汙染事件而調降財測,然最終有達成調降後的目標,當時股價雖有因此而出現波動,不過並不影響整體格局。簡單來說,前兩次的未達標,都只是小漣漪,沒有改變股價原本行進的趨勢,不過所造成事件,也都不是因為景氣或需求等營運上的問題,四月二○日台積電法說會將更加具有指標性。

漢翔接獲GE長單

明年將有總統大選,近年國防與綠電兩大政策相當明確,機艦國造加上中國不斷擾台的題材性,搭配美國加持與自製能力,國機國造及獲洛克希德馬丁亞洲唯一授權設立維修中心,以漢翔(2634)為指標,飛彈則是獲得挪威主權基金投資的全訊(5222),中科院每年貢獻約八成營收,國艦國造除了老牌的台船(2208)之外,中信造船(2644)與龍德造船(6753)股價已雙雙突破百元。

漢翔三月營收寫下歷史新高,帶動第一季營收衝上九九.四億元、年成長七二.三%,今年除了執行鳳展專案與高教機兩大國防業務之外,還加上通霄電廠渦輪機組進帳,另也公告與GE簽訂發動機製造十年長約,主要標的為LEAP系列發動機核心組合件,使用於A320Neo及B737 MAX等機型,總金額超過三五○億元,且契約於執行期間,還可依照物價上升和談判,向上調升價格。

在綠電方面,台電的強化電網韌性建設計畫,採取分散、強固、防衛三大主軸,並將在十年內投入五六四五億元,推行現有電網系統全面升級,如中興電(1513)、華城(1519)、亞力(1514)、士電(1503)等,此外,還有太陽能光電廠、離岸風電、儲能系統、電動車動力系統、充電樁等龐大綠能商機,其中可特別留意離岸風電與充電樁兩大類股表現。森崴能源(6806)為正崴集團一員,致力於開發太陽光電與風電領域,旗下富崴能源於二○二○年得標承攬台電二期離岸風電統包工程(EPC),將在彰化外海建置三○○MW風力發電及五年運維合約,二一年與國際風機大廠Vestas簽訂三一支九.五MW風機供應及維運合約,並與星能簽訂陸上電氣室EPC統包契約。

富崴能源近期還與韓國LS電纜公司,簽署台電二期專案海纜設計與供應契約,森崴能源旗下另一子公司九崴電力,與台電完成簽署商轉燃氣機組電力採購案,預計於二六年將可為大台南生活圈和南科提供六○○MW電力,支援南科擴建後龐大電力需求,以及未來核三廠除役後的電力缺口。森崴能源還將積極搶攻儲能市場。

閱讀完整內容

本文摘錄自

Q2台股新指標 軍工、重電帶頭衝

先探投資週刊

2023/4月 第2243期

相關

.jpg)