文 ● 莊家源

▲消費性電子需求疲弱,拉長庫存調整時程。(組合照片)

谷底已過靜待春燕

從各大廠商如台積電(2330)、聯發科(2454)、國巨(2327)、華碩(2357)、宏碁(2353)、瑞昱(2379)、聯詠(3034)、友達(2409)、群創(3481)、南亞科(2408)、欣興(3037)等業績表現來看,自二○二一至二二年陸續見高後開始回落,在長達一至兩年的清庫存後,各大業者營運谷底在今年上半年已經出現。

其中,晶圓代工大廠台積電營收高點出現在去年第四季,隨後開始下降。在最近一次法說會中,台積電釋出半導體供應鏈庫存去化時間比原先預期長的訊號,並下修今年度美元營收預估,由衰退一∼六%下修至約十%,雖然今年在AI伺服器領域需求成長強勁,但由於消費性電子下半年復甦力道不如預期,台積電大部分營收貢獻仍來自PC、5G手機等貢獻,導致營收回升速度緩慢。

PCB大廠欣興營收高峰落在去年第三季,隨後開始逐季向下,今年第二季來到二五二.三五億元,單季毛利率二○.二%,EPS一.五七元,同步創下兩年來新低。以目前來看,七月營收開始轉為月增,且年減幅度收斂。進入下半年後,儘管第三季起受惠蘋果新機開始拉貨、與AI伺服器需求,但由於載板庫存調整較原先預期慢,且目前AI營收貢獻仍不顯,法人預期欣興第三季營收表現將與第二季持平,營運有感復甦的時間點將落在明年。

被動元件產業同樣位處循環谷底,其中龍頭廠國巨由於標準品占營收比重僅約二○%,受影響程度較輕,其他的像是華新科(2492)、信昌電(6173)等在去年第四季皆出現單季虧損的情況,但根據集邦科技(TrendForce)研究顯示,被動元件當中的積層陶瓷電容(MLCC),在歷經今年上半年的庫存去化與產能調節後,從第二季起接單出貨比(BB Ratio)與出貨量已開始逐月緩步成長,MLCC供應商總出貨量也從三月的三四五○億顆,逐步攀升到六月的三八九○億顆,增幅達十二%,且第二季起BB Ratio與出貨量已開始逐月緩步成長,顯示MLCC產業最壞情況已過。

雖然國巨在先前法說會中表示,目前產業景氣在谷底盤旋,不是V型反轉,而是呈現L型,標準品的庫存調整需持續至年底,但法人認為在進入第三季後,除了有蘋果iPhone 15、AI伺服器與車用等加持,近期美國祭出將從基建案提撥四二○億美元打造全美高速網路的計畫,都將進一步推升MLCC需求。

庫存回歸正常水位

另外,從TrendForce對智慧型手機的最新報告顯示,今年第二季全球智慧型手機出貨量僅二.七億支,年減六.六%,累計上半年出貨量為五.二億支,年減十三.三%,單季與上半年同創十年來新低。集邦科技認為上半年智慧型手機出貨量表現不佳的原因主要有三,首先中國在防疫限制解除後未如期帶動需求;第二,新興市場中印度人口紅利效應為有效發揮;第三,品牌商受庫存過高拖累,且在庫存去化後遇經濟疲軟影響,民眾消費意願轉趨保守,導致出貨量不如預期。

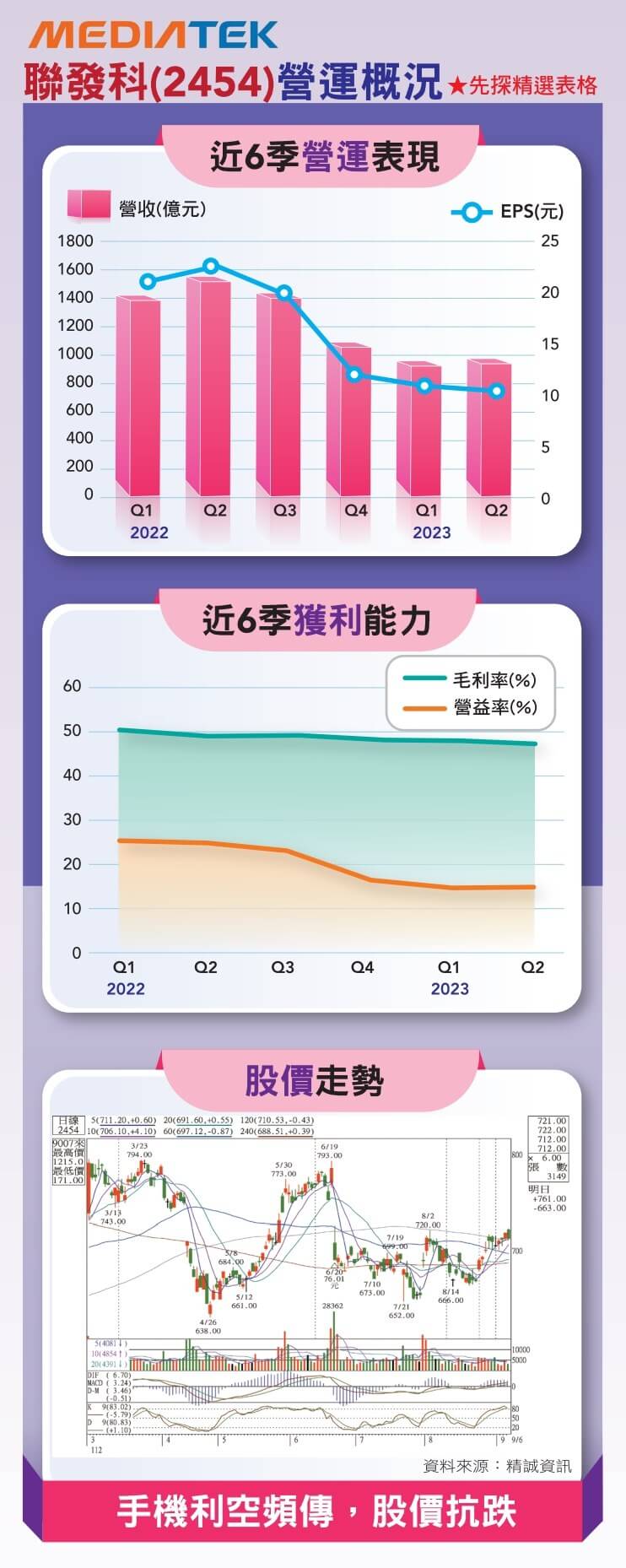

手機晶片大廠聯發科表示,上半年半導體產業因全球需求不如預期,導致庫存消化周期延長,雖然目前觀察到主要應用的客戶和通路庫存水位已逐漸降至相對正常水準,只是客戶面對庫存問題仍謹慎處理,拉貨程度仍然保守,聯發科對第三季營收預估落在一○二一∼一○八九億元之間,季增四∼十一%。至於競爭對手高通(Qualcomm)方面,第三季營收預估落在八一∼八九億美元之間,對今年智慧手機出貨量預估將年減高個位數百分比。

雖然智慧型手機利空頻傳,但從股價表現來看,似乎有利空不跌的現象,不管是高通對中低階產品殺價,或是手機銷量不如預期復甦時間延後等,聯發科股價低點五三三元出現在去年第三季出現後,即呈現長達近一年的盤整,區間六二一∼七九三元。

另一項電子產品PC今年出貨量預估為二.四九億台,將跌回疫情前水準,其中今年首季出貨量更是創下三○年來最嚴重衰退幅度,但自第二季起衰退幅度逐季收斂。品牌大廠宏碁在今年六月表示,PC市況已於今年第一季觸底,庫存調整也告一短落,自第二季起部分PC產品已出現急單,後續營運將一季優於一季。從營收基期角度來看,去年營收高峰出現在六月,隨後逐月下降,隨著客戶補庫存、急單挹注,將有利今年下半年營收優於同期表現。

業績低基期個股受關注

再來看到PC周邊IC設計廠的瑞昱(2379)、義隆(2458)、聯陽(3014)等營收皆谷底回升,其中以聯陽最為強勢,第二季營收年增二四.六七%,累計營收已重回成長軌道;義隆七、八月營收皆維持在十一億元之上,隨著後續營收基期降低,年增幅度有望維持雙位數成長。

同樣擁有營收低基期的還有面板、記憶體產業,由於進入庫存調整較早,友達、群創營收高峰皆在二○二一年六、七月,南亞科營收高峰則在二一年八月,去年受到PC、NB、TV等供應鏈清庫存影響,營收、獲利大幅衰退,去年下半年營收皆維持在低檔區盤旋,目前友達、群創單月營收皆已轉為雙位數年增,南亞科單月營收衰退幅度仍持續收斂。

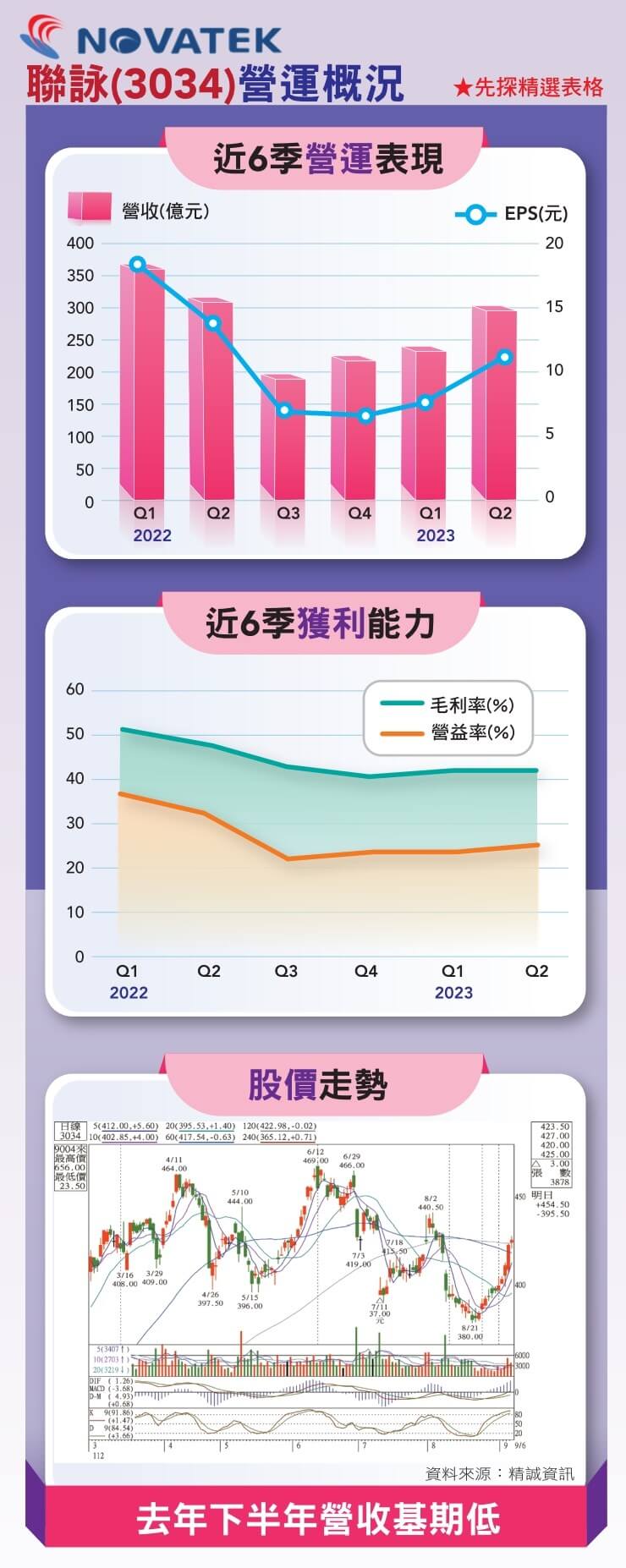

與面板連動度高的面板驅動IC營收同樣受到去年基期低,單月營收開始出現大幅年增,指標大廠聯詠七月營收九六.七五億元,年增四○.九二%,累計營收衰退幅度已收斂至十四.四六%。法人看好,隨著供應鏈庫存水位逐步正常、OLED驅動IC在5G手機的滲透率增加、IT面板市況改善、與車用需求穩健成長,明年業績有望重拾成長動能。 閱讀完整內容