從創能到儲能 全球能源產業競相逐鹿

俄烏戰爭的爆發,引發全球對能源安全的擔憂,也推動全球轉向綠色能源,帶動儲能產業發展,預估未來幾年該產業將持續成長。

文▓郭儀蕙 圖■達志影像

▲俄烏戰爭爆發後,俄國切斷對歐洲各國天然氣的供給,並炸毀了輸送天然氣的北溪管線,進而造成天然氣和石油價格的節節高漲。

能源危機 引發供給需求多元轉型

這場戰爭也引發了全球對於能源安全議題的高度關注,並加速促成歐洲對於能源供給需求的多元化轉型,開始更積極朝向綠色能源靠攏,及分散能源供應的來源。歐盟各國也紛紛透過增加液化天然氣進口,以成為天然氣短缺的替代品,同時開始加強關注本土再生能源開發與儲能設備的建置,以減少對於進口能源倚賴,並持續提高能源供應的安全性與穩定性。

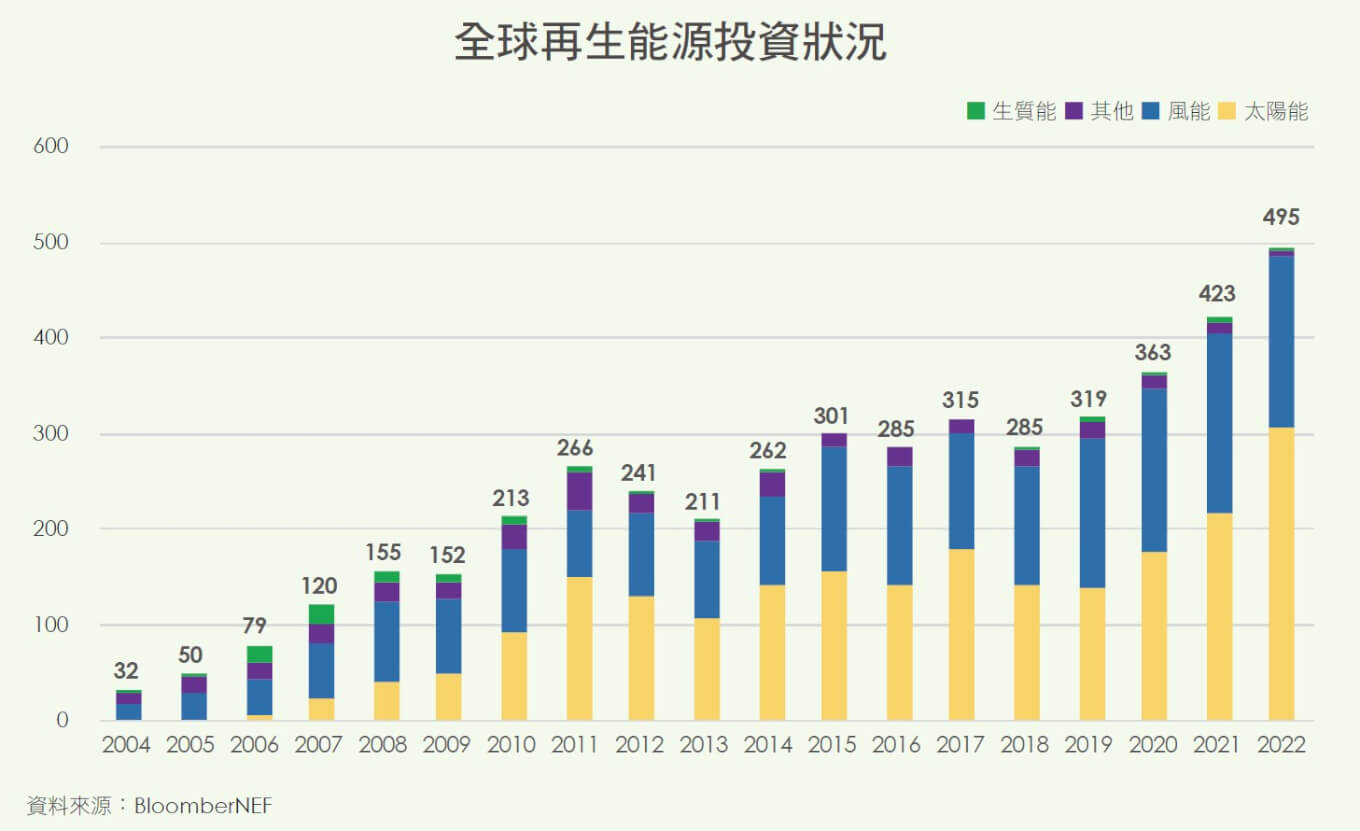

根據國際能源署(International Energy Agency,簡稱IEA)於《2023年全球能源報告(2023 Global EnergyStorage Outlook)》指出,全球能源危機引發投資者選擇投資永續發展項目,促使對於潔淨能源技術的投資超越石化燃料。估計2023 年全球能源投資將達到約2.8 兆美元,其中預計有超過1.7 兆美元將用於發展潔淨能源技術, 包括再生能源、電動汽車、電網與儲能設施等領域(International Energy Agency,2023a)。至於其它的1.1 兆美元,將會應用於投資煤炭、天然氣與石油等石化燃料。

IEA 也表示,2022 年對於再生能源、電網、電池領域的投資都在加速成長中,主要即是受到美國、中國大陸、歐盟及印度等主要經濟體對於再生能源政策推動的影響,加上供應鏈危機獲得緩解,預料這股投資風潮也將持續延燒。IEA 也指出2022 年在太陽能光電與風能的推動下,全球再生能源的支出已創新高近6,000 億美元,2023 年可再持續成長10%,達到6,500 億美元以上。

電網方面則是由於再生能源來源日益豐富,電力系統因此需要更有效率的併網與供電穩定需求,2022 年電網支出成長8%,2023 年則是因為多數新興市場國家和發展中國家對於電網投資相對落後,因此估計2023 年全球電網投資市場將趨於平衡。

在儲能電池方面,IEA 表示在機構投資和太陽能開發商的推動下,2022年電池儲能投資倍增達到200 多億美元,其中以美國、中國大陸和歐洲的投資支出占90%。有鑑於近兩年對於儲能電池投資的大幅增加,IEA 也認為能源系統市場也正在經歷重大變革。預料在美國《通貨膨脹削減法案》(In¬ation Reduction Act, 簡稱IRA)及歐洲、澳大利亞、中國大陸、日本和韓國政府的激勵政策帶動下,2023 年對於儲能電池的投資將會更進一步成長,估計投資金額將高達380 億美元。

穩定調節電網 儲能系統需求大增

儲能設備是指透過儲能技術將所生產的電能儲存起來再利用的一種裝置,可以在離峰時段儲電,並在尖峰時段輸出能量,透過有效率的輸配電方式以減緩電網的波動,並補足用電缺口。不僅只有政府機關可以使用儲能設備,民間或一般家庭也可以設置儲能設備,稱為用戶端儲能,並將多出來的電能先儲存起來後再轉賣給電力公司。

儲能系統可協助再生能源管理的面向很廣,從發電端可進行削峰填谷,配置不均衡的電力負載,減少備載容量的需求,也能在輸配電系統中進行電力品質管理以提高再生能源比率,以維持供電的穩定度與可靠度。在用戶端比較常見的應用則是搭配時間電價,可在離峰時以儲能系統儲存電力,並在電費較高的尖峰時段進行放電或是在用電即將超過契約容量時,透過儲能系統的電力進行用電限制,以達到降低用戶電費支出的目的。

為了穩定與調節電網,對於儲能系統的需求也隨之而增,各國政府也紛紛訂定出對於再生能源的目標建置量。全球儲能市場從2020 年的10GWh 快速成長至2022 年的43GWh。美國則是受到供應鏈危機與《通貨膨脹削減法案》的影響,2022 年第四季併網量不如預期導致全年市場占比下降。中國大陸則是在太陽能市場規模、供應鏈與政府政策等優勢下首度超越美國居於全球之冠。2023 年全球儲能市場仍將以近100%的增速成長,預期規模將達到85GWh,中國大陸與美國市場則是分庭抗禮,全球占比各約35%。

儲能技術在電力系統的應用已相當廣泛,大致可以分為發電端、電網端(輸/配電)、用戶端等三大應用類別。其中最常被討論的相關議題,即是發電端的應用如電能移轉、能源管理、簡化發電計畫及減少備轉容量需求等。最被企業所關注的議題則是電費成本節省或最大化能源的使用效率。而與儲能用戶端相關的議題則有不間斷電源(UPS)、需量管理或結合自用再生能源發電設備,搭配時間電價的策略與降低電費支出等。由以上這些議題即可看出,儲能技術所衍生的應用組合是相當多元化的。

▲受各國政府主導的儲能補貼政策影響,驅動住宅儲能市場蓬勃發展。

近年住宅儲能市場也開始逐步起飛,累積至2022 年全球住宅儲能總和為7,878.26 MW/14,428.14 MWh,主要貢獻國家依序為德國、美國、義大利、西班牙、日本、澳洲及英國等,2022 年度新增住宅儲能裝置量為3,826.66 MW/ 6,770.71 MWh,成長率高達94%。其中以義大利新增裝置成長率高達233%拔得頭籌,其次為美國新增裝置量成長率90%,德國新增裝置量成長率56%名列第三。

歐洲是2022 年全球住宅儲能裝置量成長多的區域,主因即是受到俄烏戰爭擾亂地緣政治與能源市場,導致能源價格上漲,消費者轉向使用太陽能發電配合住宅儲能裝置,使太陽光電成為可調度資源,實現電力自給自足,並降低能源費用支出。此外,極端氣候、自然災害及電網老舊不穩定性,也引發消費者對於電力供給穩定與備用電源的潛在需求意識提升,像是北美洲、亞洲及非洲的住宅儲能需求,主要就是由能源可靠性與獨立性驅動。

另一個驅動住宅儲能市場蓬勃發展的主因,就是受到各國政府主導的儲能補貼政策影響,例如:義大利政府就推出補貼高達110%的超級補貼方案(110% Superbonus)。但隨著2023 年政府的補貼政策將逐步減少,預期該國住宅儲能市場成長將會減緩;美國住宅儲能市場的成長主因,除民眾的節能意識提高及對於能源安全的關注外,2022 年8 月通過的《通貨膨脹削減法案》擴大儲能系統的免稅範圍,獨立住宅儲能系統也可以適用30%的稅賦抵免,因此帶動美國住宅儲能市場的明顯成長;德國住宅儲能市場則是因為2022 年電價飆升,德國政府將再生能源附加費完全取消,讓民眾使用自家太陽能或其他再生能源結合儲能系統的意願增加,進而帶動了德國住宅儲能市場的成長。

材料種類豐富 鋰電池勝出儲能市場

國際電工委員會(International Electro Commission,簡稱IEC)則是依照能量儲存的形式不同,將儲能系統概分為機械(Mechanical)、電化學(Electrochemical)、化學(Chemical)、電力(Electrical) 及熱儲能( ermal) 等五大類。整個儲能系統基本架構則包含有能量管理系統、儲能管理系統、功率調節器、儲能電池模組、變壓器、其他監控及消防安全設施等。此外,儲能系統基本上也可被分作2 種類型,一種是安裝在發電端及電網端的「表前儲能」,另一種則是安裝於用戶端的「表後儲能」。

根據現今全球儲能產業鏈的發展趨勢,則是可以將整個電池儲能產業劃分為「電池」、「電力轉換系統」、「能源管理系統」與「儲能系統整合」等四大類。其中「電池」就包含有電池材料、電池芯、電池管理系統製造商和電池模組組裝商。「電力轉換系統」則涵蓋有設備及絕緣柵雙極晶體管(IGBT)、電阻器、驅動電路板、功率轉換器、濾波電容器、斷路器等組件製造商。

目前電力儲能系統最常見的電池類型則有鉛酸電池、鋰電池、液流電池、鈉硫電池、超級電容、飛輪、超導磁能、氫氣儲能與抽蓄水力等。若是考慮需要的建置時間與技術成熟度,目前的市場主流則是電化學電池。由於鋰電池的正負極材料種類豐富,能夠在不同使用情境皆展現出優異的特性,所以很快就打敗其他儲能技術脫穎而出。以當前儲能市場的發展趨勢來看,自2020 年起鋰電池產品就已有90%以上的市占率。

由於鋰電池居於儲電技術之冠,所以也吸引為數不少的廠商爭相投入技術研發、產品製造與系統整合等業務領域。目前是以中國大陸、韓國與日本廠商為主要掌握全球鋰電池的供應鏈。市占率前三大公司依序為寧德時代(CATL)、LG EnergySolution 及Panasonic 的總產量合計已達到市占率65.1%。

根據美國市場研究機構YoleDéveloppement 的報告預估,2026 年全球鋰電池市場規模將上看1,056 億美元,2020 至2026 年平均複合成長率為31%。各種鋰電池的應用又以電動車市場占比88%為最高,並預估至2026 年市場規模將達到860 億美元。 閱讀完整內容