了解趨勢,就比別人贏在起跑點!

從生成式AI到圖像式AI

隨著微軟、Google、Meta等CSP大廠皆看好AI產業發展,持續投資AI應用服務,雖然近期AI概念股價出現激烈震盪,但投資人仍可趁股價回檔之際逢低布局。

文 ● 莊家源

去年十一月底,OpenAI發表了ChatGPT這款聊天機器人後,在短短五天內就有超過一百萬人註冊使用,只花了兩個月活躍用戶數就突破一億,成為歷史上用戶數成長最快的消費應用。

美系CSP廠積極布局

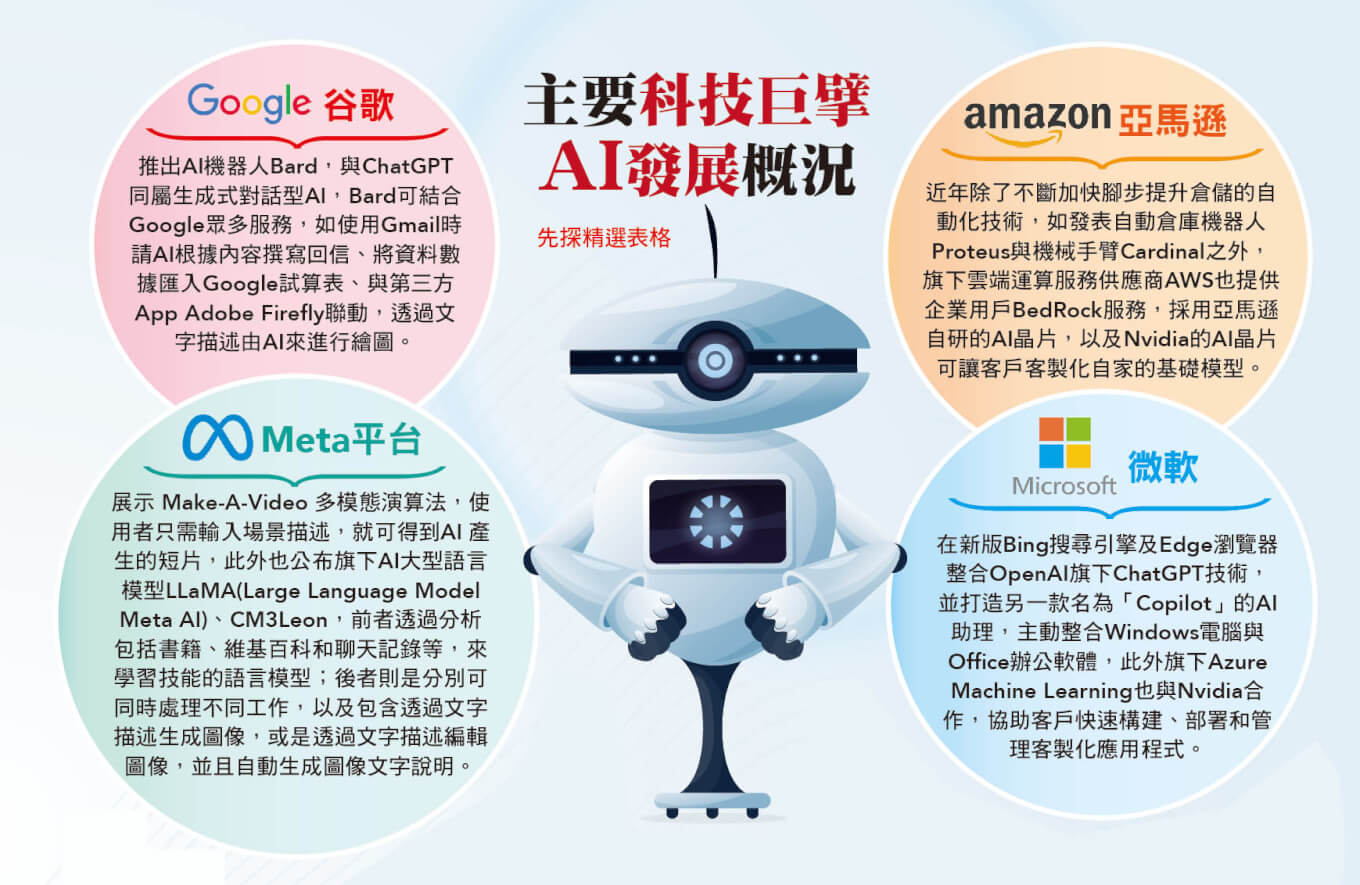

隨著生成式AI快速崛起,近期美系雲端服務供應商(CSP)微軟、Google和Meta,在最近一次的財報說明會中,皆表示持續投資AI應用服務。Google財務長Ruth Porat表示,在接下來的幾個季度裡,針對雲端資料中心的基礎建設支出,都會處於偏高水位,明年還會再成長。

微軟財務長Amy Hood表示,微軟將加速投資雲端基礎建設,以因應擴大的AI平台服務需求,預期在今年會計年度中,資本支出將逐季成長。Meta則表示,除了目前開發中的AI產品,未來導入生成式AI的廣告服務需求持續成長,雖然今年的資本支出下修,部分AI相關支出亦在今年的撙節策略下,將推遲至明年,但進行投資及升級資料中心的步調並未停止,預估明年資本支出將擴增。

微軟透過結合OpenAI旗下GPT-4技術,推出消費者版本的聊天機器人Bing Chat及整合Windows及Office、Microsoft 365的Copilot後,也整合OpenAI旗下的DALL.E2繪圖模型至Bing搜尋與Edge瀏覽器中,讓有用者可以直接向Bing AI聊天機器人說影像的描述,或是與機器人用問答的方式完成你想像中的影像。

在今年七月舉行的微軟全球合作夥伴年度大會(Microsoft Inspire 2023)上,推出為企業運作而設計的Bing Chat Enterprise,預計可支援一.六億用戶的工作,Bing Chat Enterprise的功能和Bing Chat類似,也會蒐集公開網路的資料,提供引用來源,也能支援圖表及圖片的輸入與產出,而不同的地方在於,Bing Chat Enterprise更著重企業個人及公司資料防護。

另一家在圖像式AI布局較積極的就是Meta,由於目前全世界約有三○億人每天使用Meta旗下的社交平台如(Fackbook、Instagram與Threads等),每月使用人數超過三八億人,顯示出社交App對於日常生活中的重要性,其中亞太地區是Meta非常重要的成長領域,活躍人數占全球的四三%。

Meta近期發表了「高效速成套件」,是由生成式AI驅動的廣告工具,藉此分析出對廣告客戶較有效的功能,同時讓廣告投放便於操作和提高效益,包括文字變化、背景生成與圖像裁減等,另外也能生成多元化版本的文案,凸顯文案內容的重點,讓廣告客戶透過不同的訊息內容吸引不同的受眾。

還有亞馬遜(Amazon)旗下的AWS也在近期發表七項生成式AI功能,其中Amazon Bedrock新增模型供應商Cohere,也加入Anthropic和Stability AI的最新模型,提供可透過簡單指令建立文本、圖像、音樂、影片、程式碼等。

隨著全球產業數位化、智慧化浪潮持續推動,物聯網設備不斷擴增,如雲端運算、工業機器人、自動化搬運、智慧型手機、智慧音箱、自動駕駛、影像辨識、語音語意辨識等技術在各領域應用,催化AI晶片市場迅速成長。

AI仍是今年投資主旋律

根據集邦科技(TrendForce)發布「從AIGC看雲端AI應用趨勢與挑戰」報告中表示,由於生成式AI必須投入巨量資料進行訓練,為縮短訓練就得採用大量高效能AI晶片。TrendForce預期二○二二年全球AI晶片市場規模將從三九○億美元,成長至二八年的一五二○億美元,年複合成長率達二五.四五%。

Nvidia執行長黃仁勳在出席今年的台北國際電腦展(Computex 2023)中表示,過去全球歷經了第一世代的PC、第二世代網際網路、第三世代的行動雲端,到了現在的AI時代,同時以GPU為首的AI晶片已取代CPU,並在今年跟生成式AI結合,未來將進入全新的運算時代。

Nvidia在今年第二季展望中提到,受到ChatGPT等生成式AI的帶動,大型雲端服務商和大型互聯網公司大幅投資AI伺服器,對GPU晶片需求與日俱增,Nvidia預估第二季營收將達到一一○億美元,大幅超越市場預期的七一億美元,激勵Nvidia股價從五月以來一路上漲,市值已來到一.一五兆美元,位列全球第六大市值公司。

雖然目前GPU仍是AI晶片主流,但四大雲端服務供應商自研ASIC晶片的趨勢仍持續進行中(如Google的張量處理器TPU,還有Amazon的Trainium系列及inferentia系列等),為了提升晶片效能,除了透過製程的微縮,也可以利用先進封裝技術來提高電晶體的密度,台積電(2330)本身具製程領先地位,整合旗下InFO、CoWoS、SoIC等先進封裝技術,並與其他半導體業者共同組成3DFabric聯盟,將相關技術應用於AI市場。

台積電也在今年法說會中特別提到,目前台積電AI營收占比約六%,預期未來五年需求年複合成長率(CAGR)達五○%,營收占比也將擴增至十一∼十三%。由於AI、HPC所使用的晶片,多是採用CoWoS封裝技術,台積電董事長劉德音、總裁魏哲家皆表示,台積電的CoWoS先進封裝產能今年已較去年倍增,明年將再倍增,且市場需求遠大於台積電現有產能。

受到台積電急忙擴充CoWoS產能,設備供應鏈將一掃今年營運表現低迷的窘境,據了解,在先進封裝設備中,除了荷商貝思半導體(BESI)、美商Rudolph、日廠Disco與德國SUSS等多家國際設備大廠受益外,國內濕製程設備大廠弘塑(3131)、辛耘(3583)、萬潤(6187)也接獲急單,目前訂單已放眼到明年中。

隨著AI蓬勃發展,法人看好台灣在AI供應鏈中相比其他國家更具優勢,其中台積電七奈米先進製程市占率超過七成,三奈米市占率更是高達九八%,擁有從半導體上游至下游組裝,最完整的伺服器供應鏈。

AI商機台廠不缺席

盤點各大AI概念股,台積電是Nvidia A100、H100與AMD MI300的獨家代工廠,分別採用台積電七、四奈米製程,仍是AI趨勢浪潮下的主要受惠者。其他還有像是受惠微軟、亞馬遜自研晶片的創意(3443)、世芯KY(3661)。創意雖然在最近一次法說會中下修今年度展望,從原先成長轉為衰退,導致股價短線上大幅壓回,但創意身為台積電轉投資的ASIC設計服務商,隨著台積電先進製程領導地位穩固,創意仍可持續受惠來自ASIC晶片設計授權金及Turnkey量產權利金挹注,推升創意營收組成不斷往先進製程前進,中長期而言法人仍看好創意業績成長趨勢不變。

另外,還有主機板的管理IC信驊(5274),ABF載板、網通、HDI板的欣興(3037)、南電(8046)、景碩(3189)、金像電(2368)、健鼎(3044),銅箔基板廠的台光電(2383)、台燿(6274)、聯茂(6213),甚至是封測廠的日月光投控(3711)、京元電(2449),測試介面廠穎崴(6515)、旺矽(6223),連接器廠的嘉澤(3533)、優群(3217),伺服器組裝的廣達(2382)、緯穎(6669)、緯創(3231),電源供應器的台達電(2308)、光寶科(2301),液冷散熱的雙鴻(3324)、奇鋐(3017)、技嘉(2376),記憶體的南亞科(2408)、群聯(8299)、宜鼎(5289)等都可望受惠。

雖然近期AI概念股價普遍壓回,但在各公司基本面並沒有太大改變下,單純只是對本益比的修正,投資人仍可趁股價回檔之際,尋找季線支撐價位逢低布局。

閱讀完整內容

本文摘錄自

從生成式AI到圖像式AI

先探投資週刊

2023/8月 第2259期

相關

.jpg)