破底無罪 反彈有理

究竟是破底翻還是假突破?通膨壓力大,聯準會快速升息期盼有效抑制,然也將對經濟成長帶來負面效果,股市反應在前,累積一定跌幅後或有技術性反彈,而台股來自外資賣壓仍重,但是融資餘額迅速減少,籌碼沉澱亦有助強化反彈力道。

文 ● 黃俊超

▲貨櫃航運疑慮升溫,長榮、陽明僅部分填息(達志)

跌深是短線最大的利多。聯準會自一九九四年以來首次升息三碼,並上調預期通膨率與下調經濟成長率,美國公債殖利率衝高,然而在短線迅速修正與鮑威爾國會聽證會重申立場過後,四大指數聯袂展開反彈,也終止了連續三周周線收黑的窘況,熊市反彈雖能暫時鬆一口氣,不過中長期偏空格局還沒有改變。

下一個重要的觀察時間點,約莫在七月十日公告六月的CPI(消費者物價指數),持續位處相對高檔是正常的,若能夠不再創高,除了有利延續反彈格局之外,九月過後升息腳步或有機會出現變化,不過也必須謹記鮑威爾所強調,降低通膨的承諾是無條件的,代表諸如失業率、經濟成長率等暫時是可被犧牲的。

或將進入熊市反彈

通膨最重要的觀察指標當屬油價,西德州與布蘭特原油價格近期自高檔緩步滑落,不過仍在一一○美元附近,然而大宗物資乃至原物料多項商品價格,都已經出現明顯回檔,對於通膨漸緩效果可望逐步展現,然而短時間內迅速升息是把雙面刃,經濟能否禁得起緊縮貨幣政策考驗,端看每個國家自身財政體質。

統計本波美股最大跌幅,道瓊最輕為十九.七五%,S&P 500指數二四.五二%,最早見高點的Nasdaq為三四.八三%,費城半導體指數則是幅度最深達三七.九八%,以華爾街日報所定義,自高點回檔逾二○%即進入熊市,顯示當前股市趨勢偏空,不過熊市也會反彈,技術分析即艾略特波浪理論中的B波。

以理論而言,熊市反彈成交量能至多溫和性放大,基本面在反彈初期不易有太好的消息,主要架構在跌深後的空單回補與技術性彈升,然反彈幅度也不可小覷,以金融海嘯為例,加權指數於A波修正二五%後,B波反彈幅度高達二六%,不過C波修正高達五七.五%,顯示真正決戰的時間點可能還沒有到。

根據聯準會點陣圖推估,明年將會再升息,然幅度相對有限,而後年則可能降息回到今年底的水準,搭配鮑威爾聽證會答詢時坦言,央行可能把利率提高到足以導致經濟衰退的程度,實現軟著陸是很有挑戰性的任務,綜觀華爾街法人機構報告,預估進入衰退機率多在五成上下,顯示變數太多對未來沒有把握。

以事件套用波浪理論,金融海嘯當時A波肇因於次貸風暴,C波則是其所衍生出雷曼兄弟控股破產,股市每一次轉折時空背景都大不相同,不過人性卻從來沒有改變,此次修正因通膨而起與貨幣緊縮政策,反彈同屬市場短期修正過頭或賣力暫竭盡,是否還有C波或其幅度,則須視通膨與政策對經濟、需求端的衝擊。

融資大減 法人不同調

就算美國聯準會於七月再升息二~三碼,也已被市場視為預料之內,且修正反應在前,公債殖利率於鮑威爾聽證會後高檔震盪、未再衝高,帶動科技類股反彈,加上技術面收斂與長期均線間的乖離率,Nasdaq為四大指數中率先碰到月線,顯示現階段股市進入B波熊市反彈機會濃厚,將有望帶動國際股市表現。

回到台股來看,六月一度修正超過一七○○點,其中包含除權息造成點數蒸發干擾,遜於幣值大幅下貶的日股,與強力反彈的中國股市,不過加權指數獲防禦性權值股力挺,自高點修正三五一七點、十八.八九%,仍優於美國四大指數,櫃檯指數有生技股撐腰,修正二三.○六%,也優於美國科技股指數。

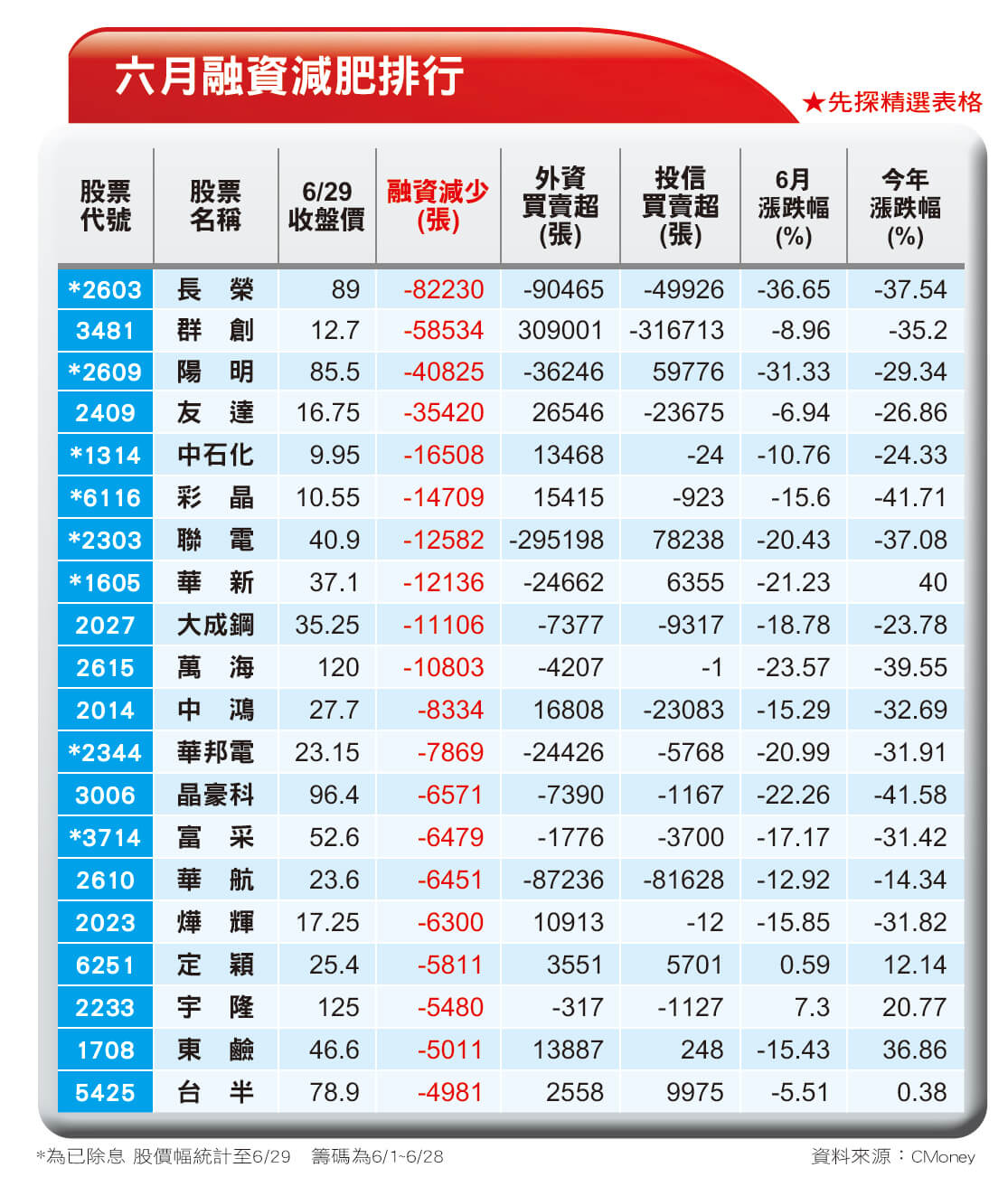

加權指數籌碼面上,變化最明顯的是融資餘額,六月十五日至二十四日共八個交易日,總計減少三二○.五億元、十三.二七%,融資維持率一度降至一四四.七九%,同期間指數修正四.六四%,使得波段融資減少七四八.二五億元、三○.一三%,明顯已高於指數下跌幅度,增添進入跌深反彈的可能性與強度。

統計六月法人買賣金額至二十八日,外資賣超一九二○億元、投信趨近於零,自營商買超逾四○○億元,且據證交所資料顯示自行買賣高於避險。新台幣趨於貶值,外資今年總賣超突破九一○○億元,投信前五月買超一四二○億元,六月買超金額下滑,自營商與投信動作恰恰相反,展現異於過往的抄底企圖。

下半年需求受到通膨等因素影響範圍持續擴大,消費性電子首當其衝,包含PC/NB、手機、面板到記憶體、部分IC設計、晶圓代工成熟製程、封測等,庫存過高勢必降低拉貨動能,而後容易出現價格鬆動,產業供需重新尋找平衡秩序,加上七月台股進入密集除權息階段,指數蒸發也會類似壓抑反彈幅度。

龍頭台積電(2330)跌破五○○元整數關卡,聯發科(2454)陷入貼息,鴻海(2317)相對有撐,電子權值股以台達電(2308)、中華電(2412)近期表現較穩;金融股若以銀行為主,升息有利擴大利差,然壽險或產險受防疫保單拖累,此外,國際金融市場動盪,投資各項商品都可能會產生評價未實現損失。

年初強勢的原物料價格回檔,加上升息等因素墊高成本,水泥、鋼鐵等產業雖然有不錯的殖利率,不過對照超低本益比、高殖利率的貨櫃航運,評價持續受到壓縮,汽車供應鏈受惠中國政策加持,獲利穩定的內需概念股相對持穩,此外,電價調漲對於電力、風電與太陽能等產業,也具有題材加分效果。

貨櫃三雄陽明(2609)率先除息,填息一度超過七成,帶動航運類股士氣,成交占比重回到兩成以上;長榮(2603)除息首日先盛後衰,未來產業景氣較高機率向下,但是明後年仍保有一定獲利與配息能力,外資報告所給予評價有過低之嫌,而後長榮還將減資六成,縱然難有大行情,不過高淨值、高息利仍可區間操作。

工業電腦今年逐漸擺脫缺料問題,業績可望穩步加溫,包含新能源、AIoT、基建、倉儲、車用、自動化等訂單均見增加,業績普遍看好,第二季雖再因中國封城導致出貨不順,然而只是遞延而非取消,訂單依舊維持強勁,下半年營運暢旺可期,留意研華(2395)、振樺電(8114)、立端(6245)、廣積(8050)、艾訊(3088)、安勤(3479)、飛捷(6206)等,是景氣相對明朗的族群,股價有望比價向上。

安勤受惠美國市場復甦,博弈、智慧零售與投票機三大業務暢旺,訂單能見度可達明年,日本市場包括工控與醫療市況蓬勃,營運高成長可期,中國市場在上半年壓抑後,下半年可望有感回升,此外,攜手元太(8069)合攻電子紙商用版圖,結盟法商TMM Software衝刺歐洲智慧醫療市場。今年前五月營收年增五五.八%,預期下半年缺料、封城等不利因素持續減緩,營運值得期待。

電子、傳產與金融多有雜音,部分資金轉戰與景氣連動較低的生技類股,近期包含藥華藥(6446)、佰研(3205)、明基醫(4116)、美時(1795)、寶齡富錦(1760)、保瑞(6472)、益得(6461)等股價表現剽悍,短線操作可從技術面著手,均線為多頭排列搭配成交量能放大,且具有籌碼面優勢或擁題材加持。