掌握多頭輪動節奏

台股開紅盤後,表現依然亮麗,除半導體股外,面板族群持續走強;跌深獲利佳的航運股反彈、航空股則在疫苗逐漸普及也大漲;最重要的是原物料銅、鎳、鋁等非鐵金屬大漲;鋼鐵及塑化價格看升,台股在電子及原物料股輪動下,指數續創高,焦點類股拉回休息後持續看多。金融股則扮演殿後角色。

文 ● 方亞申

美國總統拜登就任後股市大漲,不過蜜月期似乎暫告段落,財政部長葉倫認為企業加稅方向不變,且國際銅價大漲超過九千美元、鎳價逼近兩萬美元,加上石油登上六○美元,市場對於疫苗大量接種後,將帶動全球經濟復甦逐漸形成共識。聯準會仍未將升息納入今年方針,但是美國十年期公債殖利率二十二日最高來到一.三九四%,改寫一年新高,英國及德國十年期公債亦上升,造成股市震盪,尤其那斯達克及費半指數都拉回至月線上下,只有漲幅較少的道瓊還持穩在均線之上。

過去一年新冠疫情爆發,各國為救經濟大撒錢,如今疫苗供給量逐漸趕上來,最超前部署的以色列已超過七成人口施打疫苗,歐美日正在積極進行中,預期經濟將逐步復甦,除了股市走在前面外,原物料價格走勢也跟上。

高盛看好銅價可望改寫歷史新高,宣佈將倫敦金屬交易所的期銅十二個月目標價調高至一○五○○美元,而期銅的歷史高點是二○一一年的一○一九○美元。目前銅價則在九二三一美元附近,較去年三月最低價四一六七美元,漲幅已超過一倍;其他包括錫、鎳、鉛與鋅等各類金屬全數大漲。銅所帶動的非鐵金屬大漲,鐵礦砂價格也向上推升,去年中國及澳洲交惡,禁止進口澳洲鐵礦砂,今年則對於鋼鐵產量將管制,表面說是配合全球減碳,實則是鐵礦砂來源有限。問題是全球若景氣復甦,對鋼鐵用量一定增加,所以鐵礦砂價格一直上漲。

原物料大漲 鋼鐵、塑化轉強

再來是石油,美國德州遇到百年一見的寒害,開採石油遭受重大影響,油價登上六○美元以上,間接產出的五大泛用樹脂減少,全球價格也上漲;再來就是大宗物資大豆、玉米、小麥及棉花全面上漲。原物料加上油價上揚,的確相當有感,國際貨幣基金預測,今年已開發國家的平均年通膨率為一.六%,遠高於去年的○.八%;花旗則預估,今年全球平均通膨率將由去年的二%,上升到二.三%。Fed曾表示即使通膨率短期超過二%,也不會改變寬鬆貨幣政策,但還是要注意是否通貨膨脹要密切追蹤。

原物料、油價上漲,美國掛牌的相關股如Freeport、Vulcan、艾克森美孚等也上漲,支撐美國能源及製造業,道瓊指數相對低檔較有支撐了。短線那指率先跌破月線,標普及費半指數接近月線,似乎都轉弱,也印證拜登蜜月期似乎結束。惟多空決戰點在季線,那指在一萬三千點、費半在二九○○點、標普在三七八○點。

若統計今年以來主要股市漲幅,費半、香港都超過十%,台股也相當強勢,上漲十一.六%。基本面來看,有半導體支持,加上DRAM及面板產業好轉,電子上游出口持續增加,而元月就有一九三家上市櫃公司營收創歷史新高,相當驚人;接下來塑化、鋼鐵有漲價利多,第一季都很好,可以預期台灣第一季經濟成長率很優,主計總處最新經濟成長率(GDP)預測,預估今年GDP成長率可達四.六四%,大幅上修○.八一個百分點,是自一五年、近七年來最高。去年經濟成長率上調至三.一一%,主計長朱澤民以「堅定腳步、穩健成長」形容我國目前經濟表現。且去年賺一個股本的上市櫃公司超過一百家,相當驚人,顯示台股是有基之彈。

只是在基本面很優秀中,加權指數創歷史新高,目前與年線乖離超過三一%,畢竟不小,操作上須謹慎。

再者,開紅盤以來,融資餘額從一九九○億元以下大增至二○五一億元以上,短時間增加超過一五○億元,也提供個股回檔可能。技術上,月線上升至一萬六千點,是多空防線。

就台股基本面來看,半導體、面板還是很好,短線拉回只是漲多了修正,尤其是大型股。隨著原物料大漲,鋼鐵、塑化股轉強,剛好挺住電子漲朵拉回,電子及傳產都是漲有業績的,所以算良性。例如最近大漲被迫提前公佈元月獲利公司,包括比特幣大漲受惠的麗台(2465)一月EPS達○.四一元,超過去年前三季,股價連漲五根停板但股價還低於三○元;驅動IC的聯詠(3034)一月EPS二.六六元,以此速度來看全年保守賺超過二五元不成問題,股價PE也約二○倍出頭。光罩(2338)一月EPS○.七二元,幾乎等於去年前三季獲利,相對股價來看都不算超漲,所以拉回都可注意。

近期銅價持續飆高至九二三一美元以上,與銅價相關的電線電纜廠大亞(1609)、華榮(1608)、第一銅(2009)、宏泰(1612)、榮星(1617)、億泰(1616)等補漲有理。第一銅股價創新高是指標,宏泰及榮星去年前三季EPS已達一.一四元及○.八八元,股價都還低於二○元,有利持續推升上漲。

另外就是電子的導線架族群,界霖(5285)、順德(2351)、長科*(6548),以及PCB的銅箔基板(6213)、台光電(2383)、台燿(6274)等,都是銅價大漲受惠者。而鎳價向二萬美元靠近,對於華新(1605)也是利多。

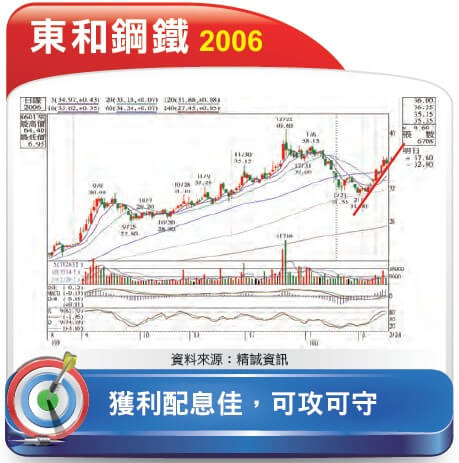

至於鋼價走升受惠者,有中鋼(2002)、東鋼(2006)、中鴻(2014)、豐興(2015)、新鋼(2032)、威致(2028)、海光(2038)、美亞(2020)。中鋼一月EPS○.二三元,超過去年全年獲利;東鋼受惠台積電南科大建廠,全年EPS挑戰三元以上,PE相當低,加上配息優勢,可攻可守。鋼管也是建築房屋及工廠必要的,美亞去年前三季EPS一.三二元,預估全年約一.八元,PE不高,重點是近期傳出鋼管一日三價,美亞業績可再上層樓,而過去幾年平均配息率約八成,若今年配息一.四四元,殖利率超過七%,也是不錯標的。

聯發科躋身千金 具指標意味

至於塑化部分,美國德州受寒害,導致亞洲地區的ABS、PE、PVC等報價調升,LDPE、HDPE都調升超過一成,而乙烯價格卻較去年第四季的一千美元低,約為八五○美元,利差不少,對亞聚(1308)及台聚(1304)有利,尤其是基期較低的以亞聚價率先創高。去年台達化(1309)受惠ABS大漲,EPS出現近二○年來最好、超過四元以上,股價大漲超過兩倍,是提前示範。今年較看好的是PVC,不管是中國或是印度等大國用量都將隨景氣好轉而提升,亞洲報價一月份到一二○○美元近七年最高,最近則已停止報價,看來華夏(1305)獲利將更好;在中國有六○萬噸PVC產能的聯成(1313)也看好,加上年產二二八萬噸的DOP需求暢旺,EPS似乎應回到一.五元以上。

當然,龍頭台塑四寶是指標,台塑(1301)及台塑化(6505)站穩百元關卡,對塑化股有加分作用。

鋼鐵及塑化強勢,似乎搶走大盤資金,不過今年半導體業實在大好,雖然權值王台積電(2330)拉回整理,但是聯發科(2454)低檔有一定買盤,開紅盤首日聯發科即出現一○一○元歷史天價,而後拉回但明顯守住十日線,去年第三季該公司手機晶片市占率首次超越高通,今年新產品持續推升,尤其是中低價位元部分接連上陣,中國手機大廠紛紛採用,甚至傳出該公司與蘋果、三星合作,顯見聯發科實力已大到一流大廠的另一選擇。加上轉投資大好,成為半導體另一個焦點。由於聯發科股價已來到千元附近,對於四百元以上高價電子股尤其是IC設計股具有指標作用,包括世芯KY(3661)、愛普(6531)、立積(4968)、聯詠、瑞昱(2379)、晶心科(6533)、創意(3443)都有激勵作用。

面板族群獲利攀升

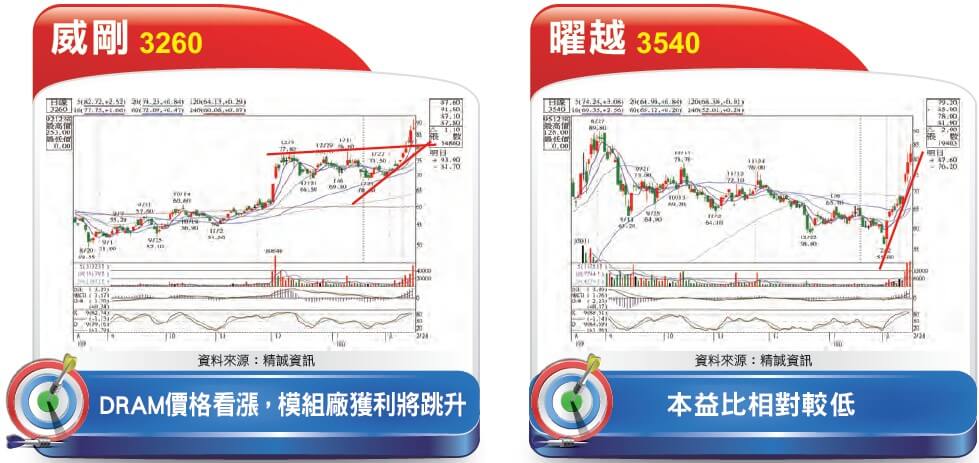

興櫃的力積電(6770)開紅盤後,股價從五○.九大漲至九○元,似乎有意比價世界(5483),顯見晶圓代工熱度。日月光(3711)、超豐(2441)、欣銓(3264)等都是業績好公司,聯電(2303)中期看漲不變。另一系列就是記憶體DRAM,在伺服器、汽車電子、5G手機晶片都成為主流之下,對於記憶體需求自然提升,去年底利基型記憶體及現貨價格已開始上漲,今年合約價也跟進調升,加上三星部分產線轉去做CMOS,今年DRAM供應量成長有限,需求卻提升,美國美光股價領先創高,台灣的南亞科(2408)、威剛(3260)、十銓(4967)、群聯(8299)等,今年可望繳出好業績。一般景氣看好時,下游模組廠庫存都會提升,兩邊賺錢,龍頭威剛去年EPS約六元,今年將向上看,預估有超過七元以上機會,股價有機會上看百元。

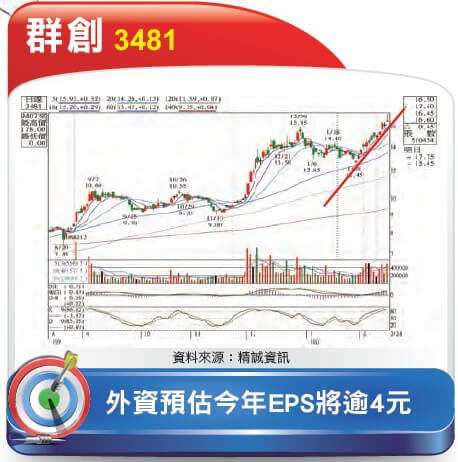

面板價格持續上漲,友達(2409)及群創(3481)單季獲利預估都將超過百億元,外資已預估兩者今明兩年EPS分別為三.七元、三.三五元,以及到四.七元、四.一七元,目標價都上看二○元以上。而預估面板將賺大錢,那麼都已公佈一月高獲利的聯詠(EPS二.六六元)、敦泰(3545)、天鈺(4961),今年賺超過一到一個半股本應不是問題。被動元件業績頗佳,國巨(2327)再調升晶片電阻售價,華新科則是先有買回五百張庫藏股,均價在二三○.七元後股價開始上漲,連同漲價的立隆電(2472)、凱美(2375)都可注意,後有分析。

至於板卡部分,特斯拉馬斯克、女版巴菲特及其他投資大咖等陸續看多比特幣未來將上看十萬美元以上,今年以來比特幣已大漲超過一倍,挖礦風再起,連大廠輝達也推出新產品,大陸廠大舉投單台積電,而台灣板卡大廠技嘉(2376)、微星(2377)一月營收都創高,可注意曜越(3540),去年前三季EPS達五.四元,全年預估超過七.五元,如今有此題材,PE尚低。

閱讀完整內容

本文摘錄自

解封後的台股新結構

先探投資週刊

2021/第2132期

相關