全球保護主義與分離主義運動

我稱之為「市場瘋了」的現象持續低估,且對理應多少感到驚恐的情況裝聾作啞,並聊起了川普「美國優先」(America First)保護政策的「假新聞」? 股市把噩耗當作利多,以為這代表更多的鈔票和刺激措施。

是發瘋或怎麼了,民眾也是。

從刺眼的債務水準(尤其是近年來的中國和新興市場)到銀行業的股災和呆帳,特別是在希臘和義大利。從微不足道的負利率,到中國股市二度股災。從突如其來的英國脫歐投票,到更令人想不到的川普當選。

根據我目前對世事與週期的研究,尤其是針對五百年超大創新與通膨週期、二百五十年革命週期、八十四年民粹運動週期,與二十八年金融危機週期,以及四大基本面(見前述),以下是過沒幾年的可能演變。

• 英國脫離歐盟,蘇格蘭有可能也要脫離英國。

• 加泰隆尼亞可能脫離西班牙,一併帶走高成長的城市巴塞隆納。

• 義大利為處理銀行業和債務危機,由於無法如法泡製希臘的大規模紓困,很可能必須脫離歐盟。

• 繼希臘、葡萄牙,到最後,西班牙也會跟進。

在較具競爭力的大國,如法國,歐盟和歐元同樣不孚人望。馬克宏雖贏得大選,雷朋的勢力仍不容小覷,且法國民眾多半不滿意這共同貨幣。

而德國人極不滿二○一五年處理移民危機,及出手紓困銀行和政府,加上本身人口趨勢最差! 人口狀況與一九八九年的日本半斤八兩的國家,是要怎麼保住歐元? 德國就是這樣。

法國或德國要是不想再接南歐的銀行倒閉和倒債的爛攤子,於是脫離歐盟,又如何? 德國持有最多的義大利央行貸款暴險,法國則持有最多的西班牙銀行貸放倒閉企業的暴險。

歐元區和歐元很可能在接下來幾年進行重大重整。

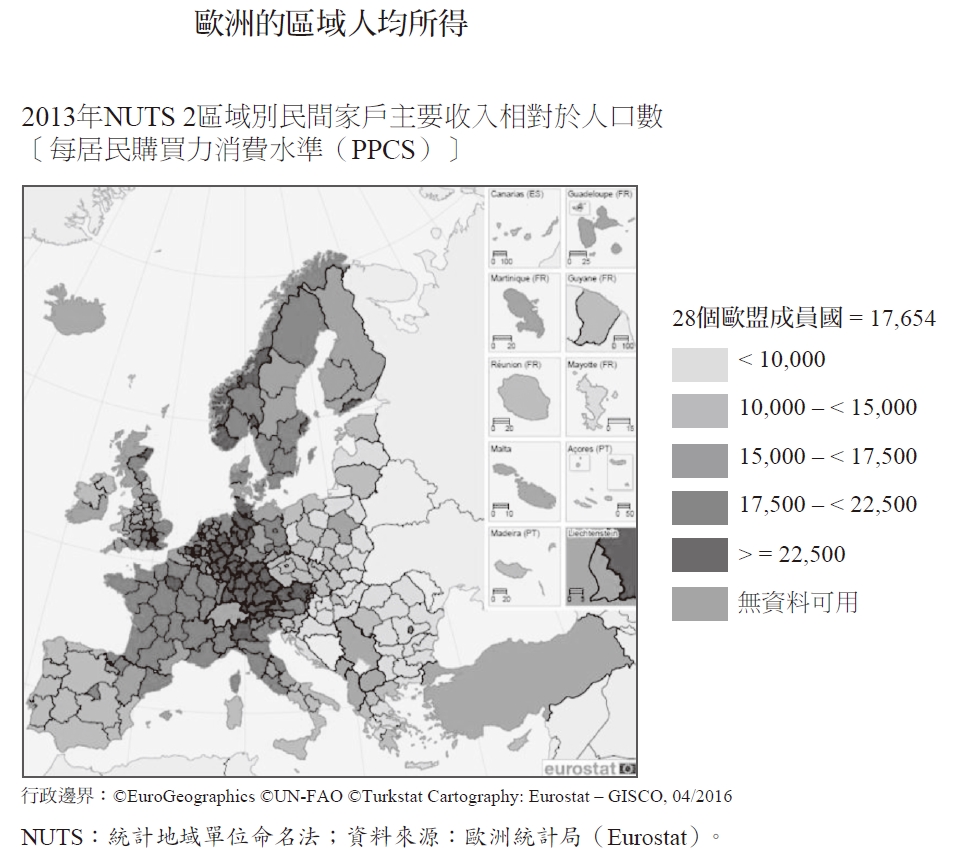

歐洲的兩極化事關南歐和北歐國家之間的所得、財富、生產力鴻溝,看歐洲的人均GDP差距就知道。

北歐、英國、法國、荷蘭、比利時、德國、瑞士、奧地利和義大利北部,構成了一個高所得、高生產力、出口強勁的北方集團。

南歐的情形截然相反:國家的收入較低、生產力較低,且多為淨債務和入超國家。

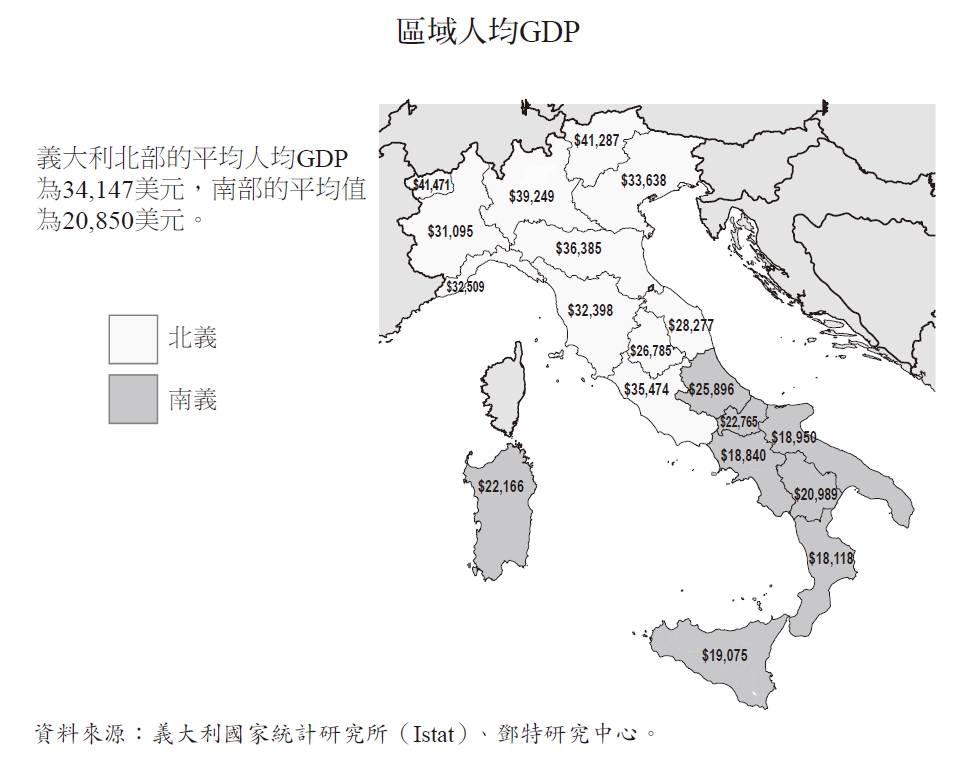

南北差距最好的例子,出現在義大利。

歐元出現不過是加大貿易和舉債能力的差距,一來北方國家的幣值降低,導致更多出口和出超及更低的債務,且借款成本較低,能支撐較多進口的負債。

北義的平均人均GDP為三萬四千一百四十七美元,相較之下,南義為二萬零八百五十美元,相差一.六四倍。

歐洲:南北歐與東歐區劃

差距不僅如此,義大利最南端的人均GDP僅有一萬八千一百一十五美元,最北端則有四萬一千四百七十一美元,差了高達二.二九倍。

我們來看看義大利內部極端分化的情況。

較都市化、所得較高的義大利北部,自然偏向自由的風氣,南部則顯得保守。

來北義一趟,會看到最繁華的一流時尚和紡織工業、車廠、高檔葡萄園,和眾多都市/時髦文化;到了南義,則更常遇到的是漁民、農民、牧羊人等偏向保守、傳統、樸質的民眾。

義大利南北所得鴻溝

南轅北轍的兩個世界,只有語言相通。

甚至連披薩都有差別。

回來看全歐洲的情況,東歐與南歐相似,所得更低,技能落後更多。

北義大利人經常抱怨東歐移民「差人一等」,以及自己替「懶散」的南義大利人扛債的情形。

此處並非陳述偏見,而是如實報導!

歐洲終需重組,分而為二:強勢歐元和弱勢歐元,加上但願仍龐大的歐元區貿易。

較為強勢的北歐元區,自然會重估幣值,而且續保較高的競爭力;較弱勢的南歐元區,連同有機會出現的東歐元區,則會貶值以提振落後的競爭力和生產力,進而增加出口及恢復成長。這些地方的困境,尤其要歸諸於疲軟的人口和生產力趨勢。

北方的成本,是出口成長放緩,以及出超減少,導致經濟成長減緩。此外,北方還得處理南歐和東歐增加的倒債。光是義大利就大約積欠德國央行三千六百億美元!

可知,德國會相當頭大!

法國的銀行持有最大的義資銀行壞帳部位,義大利的銀行壞帳,占全歐元區的一半。

南方的成本,是高進口物價輸入的通膨(看冰島在全球金融危機貶值即知),但最終則能提振出口、提高經濟成長,並減免違約外債。(冰島殷鑑不遠。)

冰島是少數因外債違約被迫貶值的非歐元的歐洲國家,之後短期通膨隨著進口成本高漲。而最不缺冰跟魚的冰島,十分仰賴進口。

但冰島走出危機後,國力凌駕多數歐洲國家。

去槓桿和去除過度金融,若能一併處理失衡,而非光顧著印鈔票振興,效果會比較好。

歐洲唯有忍痛重整,方有助改正貿易、債務、人口的懸殊差異情況(這點對任何地方、任何時期皆然)。

簡而言之,我預料歐元區有一場重大重整,加上歐元會走軟、美元走強一陣子。之後,貨幣市場很可能更趨中性,偏向部署強國,這意謂強大的國家,能吸引到更多外國投資,進口成本更低,對出口則不利。