簡易測試一下

我知道現在就進行估值有點太早,但請讓我假設,我給你看了傳奇豪華汽車公司法拉利的首次公開募股(以下簡稱IPO)時的估值。假設估值是用表格形式,以數字呈現預測收入(Forecasted Revenues)、營業利益、現金流量等條件。我會告訴你我預測接下來的5年,法拉利的營收會每年成長4%,在下滑到經濟成長率之前都是如此;稅前營業利益率將是18.2%;該公司可望每投資其事業1歐元,就會產生1.42歐元的營收。如果你不是個「數字人」,你可能已經感到困惑;而就算你是個「數字人」,這些數字你也無法記住多久。

想想另一個選項。我告訴你我認為法拉利作為豪華汽車製造商,能為其汽車產品收取天價,賺取龐大獲利率,因為該公司可讓汽車維持稀缺,成為一家只供應給超級富豪的專屬俱樂部。這個說法比較可能被記住,但卻缺乏具體詳情,很難讓你知道該投資多少錢在這家公司上。

還有第三個選項。我把低營收成長(4%)連結到法拉利對於市場需求維持排他性,這種排他性讓公司得以產生龐大獲利率,並在過去維持穩定獲利,因為那些買法拉利的有錢人,有錢到讓法拉利不像其他汽車製造商會受景氣影響。

藉由數字以連結企業故事,我不但為數字找到論據,也為上述的法拉利故事提供一個論壇,各種故事說法將為這家公司產出一組不同的數字、不同的估值。

說故事的吸引力

數百年來,知識都是透過故事代代相傳,而且經常每一次重述,都可能出現新的轉折。我們之所以這麼受故事支配,其實是有理由的。一如研究所顯示,故事不但可幫助我們和他人產生連結,還比數字更容易被記住,這或許是因為故事會觸發的化學反應和電脈衝,是數字所沒有的。

然而,儘管我們都愛聽故事,但是大部分的人也都知道故事的弱點:容易流於天馬行空,讓好故事和謊言的界線交錯。如果你是位小說家,這或許不成問題;但如果你要打造一門事業,這就有可能變成一場悲劇的源頭了。對故事的聽眾來說,所冒的風險則完全不同。由於故事傾向於訴諸情感而非理性,因此也會影響人們的非理性層面,誘導我們做出不合理、卻感覺愉悅的事。事實上,長久以來那些詐欺者便已發現,沒有比一則好故事,更容易令人相信和接受的了。

透過觀察故事的魅力,以及它們如何偶爾被好跟壞的動機做進一步利用,我們能學到很多。令人驚訝的是,儘管故事千變萬化,你我還是能在故事裡找到模式。卓越的故事有共通點,那就是皆一再運用相同架構。儘管確實有些人比其他人更會說故事,但說故事的技藝,是可以傳授和學習的。

身為說故事新手,當我檢視漫長且被仔細研究過的說故事歷史時,腦海浮現出3個想法。首先,也最羞愧的,是意識到有多少優良的商業故事手法,早就享譽好幾百年,甚至還能回溯到原始時代。其次是講好一個故事,對事業的成功與否非常重要,尤其是在事業的初創階段。一門事業要成功,不光得打造更好的誘餌戰術(Mousetrap),還要講得出夠吸引人的故事,以便能對投資人(為了募資)、顧客(誘導購買)和員工(好讓他們為你工作)說明,這個誘餌戰術為什麼可以征服商業世界。第三是在商業世界裡說故事,會比小說的限制多很多,因為別人衡量的不光是你的創意,還包括你是否會兌現承諾。真實世界會占據你的故事很大一部分,而且不管你多想控制這一部分,你就是無法。

數字的力量

在大部分的歷史中,我們對數字的運用都受限於兩個因素:蒐集和保存大量數據是屬於勞力密集的工作,要分析數據也是困難又昂貴。隨著以電腦處理的資料庫和電腦運算工具之普及,數據的世界愈來愈趨「扁平」和民主,讓我們得以優游於不過數十年前,絕不可能嘗試的數字遊戲。

當我們進入了在網域裡蒐集數字、且人人都可存取、分析這些數字的時代,我們也見證了數字在意想不到之處,取代了說故事。在《魔球》(Moneyball)一書裡,麥可.路易士(Michael Lewis)這位說故事大師,發現了一種就算是最枯燥的商業故事,也能說得栩栩如生的方法,他以這種方式講述美國職業棒球隊奧克蘭運動家隊(Oakland Athletics)總經理比利.比恩(Billy Beane)的故事。1比恩屏棄了全憑球探挖掘哪個年輕投手和打擊手最有潛力的多年傳統,改成根據球場實戰的數據來選秀。他的成功經驗對其他運動賽事帶來衝擊,並催生出「賽伯計量學」(Sabermetrics)這門在運動管理領域中由數字驅動的學科,隨後幾乎在每項運動中都有其追隨者。

那麼,為什麼人們會被數字吸引?在不確定的世界裡,數字可提供一種精確、客觀的感覺,也為說故事提供制衡。然而精確經常是假象,而且要把偏見轉化成數字,多得是方法。儘管有這些局限,但在投資和財金領域,就像許多其他學科,「數字人」或所謂的「定量分析師」(Quants,指金融產業中使用數學方法的人員),本來就是運用數字的力量來報告和給予威嚇。對那些讓複雜難解的數學模型凌駕在普通常識之上的人而言,2008年的金融危機,是一記警鐘。

這兩項在真實世界的發展──可即時存取的龐大資料庫,與可處理數據的強大工具──幾乎決定了每一項努力的優勢,但偏向數字的情形還是以金融市場為甚。伴隨此情勢發展而來的代價,則是在投資時,你所面臨的問題並非數據不足,而是數據氾濫,而這些數據往往會把你帶往不同方向。正如行為經濟學家早已確定的,這種資訊超載的意外後果之一,是因為當能任意使用這些數據,也導致我們的決策反而變得愈來愈簡化和不理性。另一個意外後果是,隨著數字主宰了這麼多的商業討論,人們對數字的信任卻沒有更多,反倒降低,並變得更加仰賴故事。

要在決策中好好利用數字,你就必須管理數據,而數據管理有三大層面。首先是在蒐集數據上遵循簡單規則,包括決定納入多少數據、在什麼時間範圍內,並設法避免、或至少把數據中可找到的偏誤(Bias)降到最低程度。第二是運用基本統計(Basic Statistics)來理解大量且矛盾的數據,利用統計工具來對抗數據超載。當你眼前有大量數字,你可能是那個還記得大學統計課在上什麼的人當中,相信並好好利用統計學的人之一,不過如果是這樣,你比較可能是例外而非常態。很遺憾地,對多數人來說,統計是門被遺忘的學科,是我們運用數據時的弱點。最後,你必須想出有趣又創新的方式來呈現數據,讓那些可能無法體會數據的細微差別的人也能夠理解。至於對天生就是「故事人」的人而言,上述三個層面可能將會有點吃力,不過我相信這時間值得花費。

我們很容易就能理解大數據對亞馬遜、Netflix和谷歌(Google)等公司的吸引力,這些公司運用所累積的顧客資訊,除了能對行銷手法進行微調,還能改變販售的產品。同時,你得承認由數據驅動的分析有其局限和危害,在這當中,偏誤藏在層層數字後面,「不精確」偽裝成「貌似精準的評估」,而決策者卻讓模型照著這樣的意圖,來為他們做出決策建議。

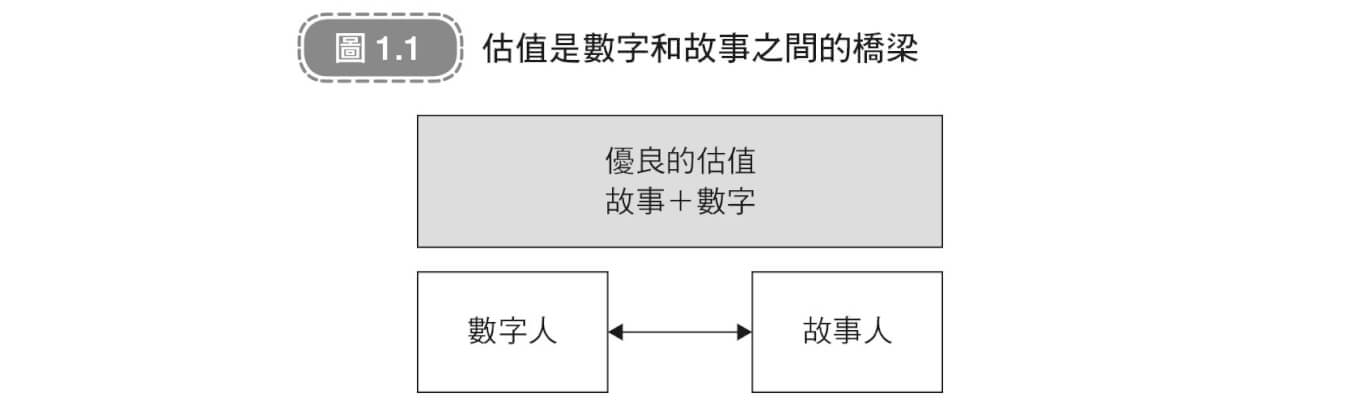

估值是橋梁

所以,來看看我們的處境吧。我們和故事的連結以及對故事的記憶,都比數字更深;但說故事難免會引導我們淪入空想,這在投資時會是個問題。數字讓我們在估值時遵守紀律,但數字背後要是沒有故事支撐,就會變成威嚇和偏誤的武器,而非紀律。解決辦法很簡單。在投資和事業上,你需要同時提出故事和數字,而估值是這兩者間的橋梁,如下圖1.1所示。

實際上,估值容許每一端去推斷另一端,迫使「故事人」去看故事中未必會發生、或是不合情理的部分,再進行修正;而「數字人」則可在將數字轉化成一個故事情節時,看出不合理或不可信之處。

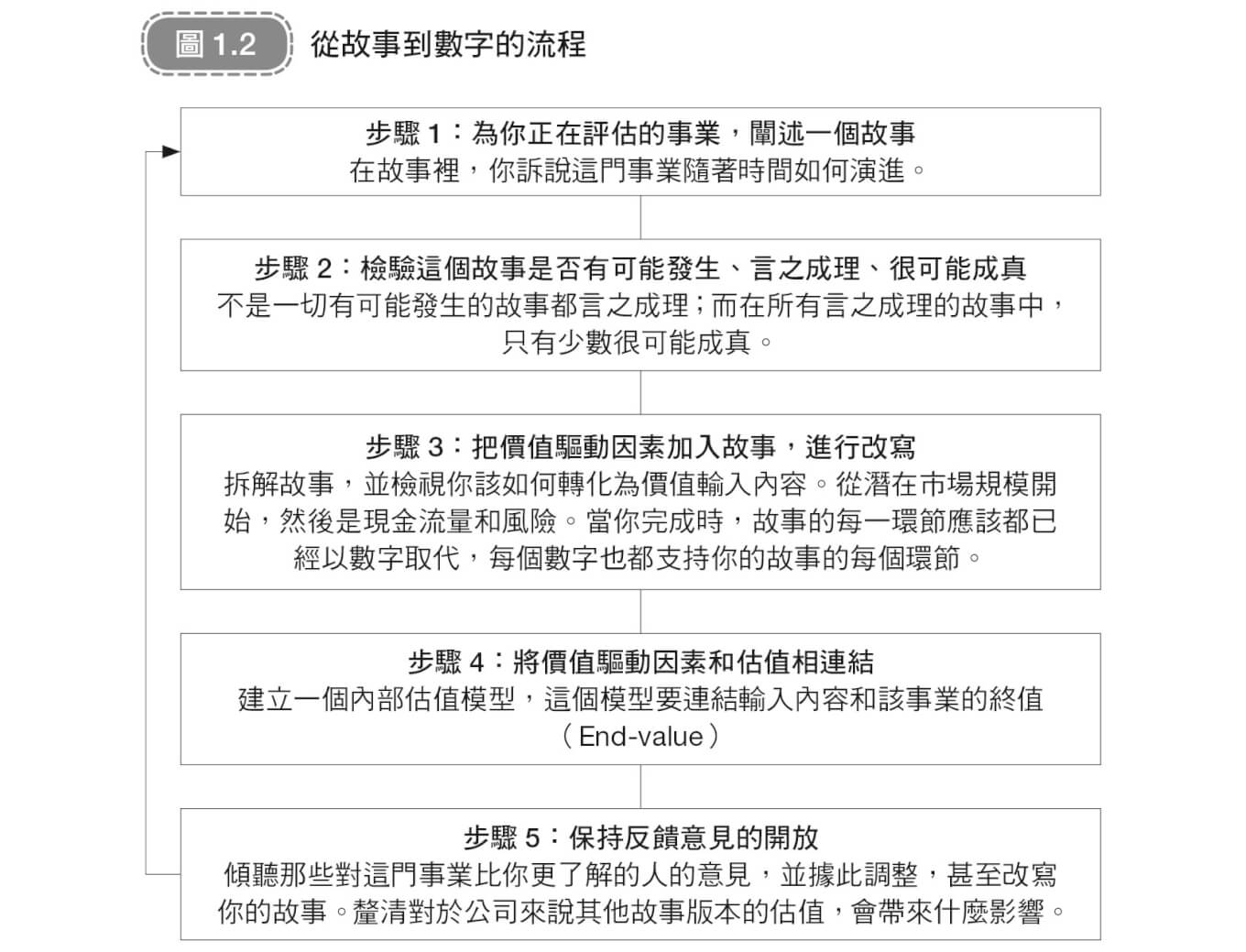

在評估事業和投資脈絡下,你能如何改寫並控制故事的說法?答案是從理解你所評估的公司開始,檢視公司的沿革、營運的業務,及所面臨的當前和潛在之競爭。接著,你必須藉由讓故事遵守我所謂的「3P測試」(3P test),為故事說法導入紀律。「3P測試」始於質疑故事是否有可能發生(Possible),這是多數故事都該滿足的最低標準;接著是故事是否言之成理(Plausible),這是更難過關的檢驗標準;最後是質疑故事成真的機率(Probable),這是檢驗標準中最嚴苛的一環。不是所有可能發生的故事都言之成理;而在所有言之成理的故事裡,只有少數很可能成真。到目前為止,你主要都還在說故事的範疇內,但現在你得明確地把通過檢驗的故事,和決定價值的數字連結起來,此價值是事業的價值驅動因素。就算是和企業文化、管理品質、品牌名稱與策略上重要緊急之事務相關的定性故事,也可以、亦應該和價值輸入內容(Value Inputs)相連結。這些價值輸入,應該轉變成你做決策的基礎模型和表格當中的數字。這個流程裡還有一個最後步驟,是我們多數人認為最有挑戰性的。如果你的故事說得好,自然會對它們放感情,並把對於故事的任何質疑視為有意冒犯。雖然對故事的質疑加以捍衛不是壞事,但保持反饋意見的開放,傾聽評論、質疑和批評,並用來修正、改寫或微調你的故事情節,也很重要。要聽人對你挑毛病肯定不容易,但聆聽這些最不同意你的人的意見,將使你的故事更有力、更完善。步驟順序見下圖1.2。

這個流程是有條理的,雖然可能只反映出我的線性思考,和身為「數字人」的本能直覺。它對我有效,而我將用這個流程,帶各位進行我的估值,當中有像優步這樣年輕、高成長的公司;也有如淡水河谷公司(Vale,巴西跨國企業,世界第二大礦業公司)這種成熟的事業體。如果你是個天生的「故事人」,可能會覺得這樣的步驟順序既死板又壓抑你的創造力。如果是這樣,我強烈建議各位自行開發出從故事到數字的順序步驟。

變數是常數

儘管每一次估值都始於一家公司的故事,數字會隨故事而產生,但故事本身卻會隨時間而改變。某些改變是總體經濟改變的結果,如利率、通膨;某些改變是競爭動態造成的,像因為新的競爭者進入,舊的競爭者修正市場策略,退出原本所瞄準的市場。某些故事的轉變可追溯到管理層,包括人員和策略上的變動。重點是,在說故事(以及處理從故事中所產生的數字)時,預設你的故事不受真實世界影響,是一種傲慢。

我會把故事分成三類:一、故事中止(Narrative Breaks),指現實生活中的事件,導致故事遭到嚴重破壞或結束;二、故事改變(Narrative Changes),指行動或結果導致你徹底改變你所說的故事;三、故事微調(Narrative Shifts),指當前發生的事件並未改變故事基本盤,但無論好壞,都修改了某些細節。那麼,修改故事的動機為何呢?首先是和公司相關的新聞報導,有些是公司發布的新聞稿,有些來自追蹤該公司的外部人員(監管機構、分析師、記者)。例如,一家公司每發布一次財報,對我來說都是重新檢查公司故事,並根據內容微調或大改造的時機。管理層退休(被迫或自願)、公司醜聞和公司內部買進股份的激進投資人A,都可能導致我對故事的重新斟酌。宣布收購、實施庫藏股(Stock Buyback,指公司買回已經發行的自家股票。公司實施庫藏股往往是對股東的回報,比直接發現金股利更節稅),或是加發、停發股利,都可能徹底改變我們對一家公司的看法。第二個動機是總體經濟的情況,其中利率、通膨、商品價格甚至政治巨變,都有可能導致我們改變對個別公司之前景和估值的看法。

如果你是一位喜歡故事(和估值)變動不大的投資人,對現實世界強加給你的變動會感到不安,那麼你有兩個回應方式:一是將你的投資限制在穩定市場中已獲公認的商業模式裡,在此,你的故事不會隨時間改變,而這條路正是許多價值投資人已經選擇的路,也顯示出過去有其他人選擇這條路而獲得成功的歷史;二是學著與變動的不安共存,除了接受變化無法避免之外,也接受最大的商機和投資機會,就存在於變動最大的那些環境當中。我之所以愈來愈受估值的故事端所吸引,理由之一便是我選擇第二條路。在此過程中,我學會在為有多變傾向的公司估值時,不能只套用公式和模型,還需要一個當數字不停變動時,能夠回溯的故事… 閱讀完整內容

00-50x50.jpg)