第1章 資產負債表

資產負債表顯示了公司在某個特定時間點的財務狀況。舉例來說,資產負債表不會涵蓋1936年一整年,它只會呈現單一日期,如:1936年12月31日。單一的資產負債表可能可以提供一些公司過去的表現狀況,但是唯有將它和之後的資產負債表以及損益表做比較,才能進行有意義的研究。

資產負債表試圖顯示的是:公司「擁有」多少與「虧欠」多少。公司「擁有」的部分,顯示在它的「資產」類別裡;它「虧欠」的部分,則顯示在「負債」類別裡。資產是由公司的有形資產、持有的現金或投資的款項,以及別人積欠公司的金額組成。有時候,還會再加上無形資產,例如:商譽(good-will,通常是被賦予一個任意的價值)。以上這些項目的總和構成公司總資產,通常顯示在資產負債表的最下方。

負債部分顯示的不只是公司的債務,還有各種性質的準備金,以及股東權益(equity)或業主權益。正常經營過程產生的債務,顯示為應付帳款。更正式的借款,則列為債券或票據。有時候準備金也等同於債務,但性質通常和債務不同,後面會再進一步說明。

股東權益列在負債部分,以股本(Capital)和公積(Surplus,編按:葛拉漢的公積有「損益公積」、「資本公積」、「盈餘公積」、「實收公積」、「撥定公積」等)呈現。人們通常認為這個項目之所以列在負債,是因為它們代表公司虧欠股東的款項。但如果把股東權益視為資產與負債之間的「差額」,可能會是更好的作法,也就是將它列在負債當中,是為了方便讓資產與負債兩邊能夠平衡。

換句話說,典型的資產負債表,形式如下:

真正的意義:

因此,資產負債表當中的總資產永遠等於總負債,因為股本與公積(也就是股東權益)這個項目,是經由計算所取得,能夠讓兩邊平衡所需要的數字。

快速重點

資產負債表顯示的是公司「擁有」多少與「虧欠」多少。擁有的是資產,虧欠的是負債。

資產負債表顯示的是公司「擁有」多少與「虧欠」多少。擁有的是資產,虧欠的是負債。

第2章 借方與貸方

.jpg)

在此簡短且概略敘述財務報表基礎的簿記方法,好幫助讀者更了解財務報表。簿記、會計以及財務報表,都是以借方(debit)與貸方(credit)這兩個概念為基礎。

「資產增加」的分錄(編按:entry,分錄是指將原始憑證如收據、發票編製記帳憑證後,登錄到會計帳簿中的程序),稱為借方,也就是借項(charge)。反過來說,「負債減少」的分錄,也能稱為借方。

而「負債增加」的分錄,則稱為貸方或貸項。同樣的,「資產減少」也可以反過來表示貸方。

由於股本與各式各樣的公積屬於負債,所以增加這些科目的分錄稱為貸方;反之,減少這些科目的分錄,稱為借方。

公司通常是採用稱為「複式簿記系統」(double entry system,也稱雙式簿記系統)來記帳,每個借方分錄,都有伴隨相對應的貸方分錄。因此帳簿將總能保持平衡,這個意思是,總資產永遠等於總負債。

公司的日常營運會包含各種收入與費用的科目,例如:銷貨收入、薪資給付等,這些並沒有在資產負債表中出現。在每一期期末時,這些營業科目或中間科目,會轉結(或「結清」〔close out〕)到公積或損益公積(Profit & Loss,公積科目中的特定名稱,反映營業成果、股利等)。由於收入的分錄等於公積的加項,所以會以貸方或負債的方式呈現。費用的分錄等於公積的減項,會以借方或資產的方式呈現。

在中間科目或營業科目轉入損益公積之前,「試算表」(trial balance)會顯示所有出現在簿記裡的各種科目。所有借方的總額,必須等於所有貸方的總額。

下面附上簡化的「案例史」供參考,協助了解公司如何將營運狀況輸入到簿記的過程,以及它們如何反映在試算表上,最後融入資產負債表中(請不要預期這裡呈現的內容能夠涵蓋所有公司的簿記作法。讀者應參考其他的標準會計學教科書,來取代或補充下列的資料)。

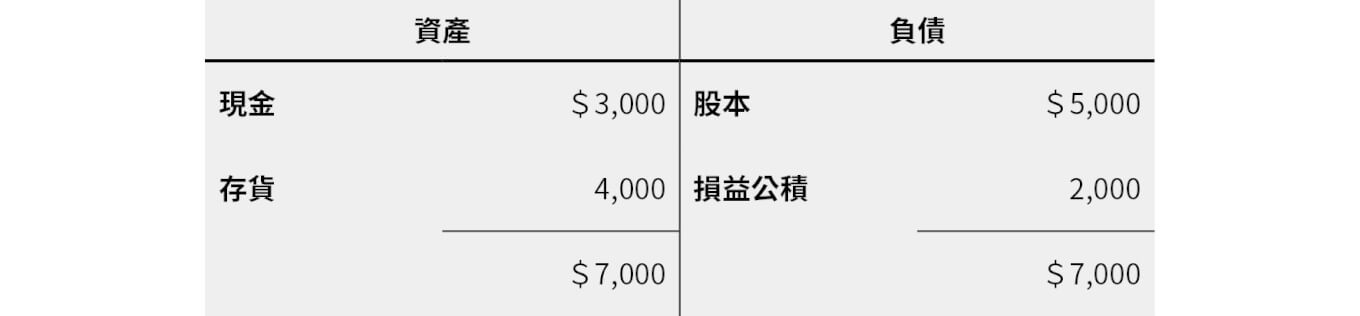

在期初時,X公司的資產負債表顯示如下:

將上述做成資產負債表的分類帳(記錄所有科目的帳簿),將如下列所顯示:

在這段期間內,公司以賒銷方式(編按:賣方先交貨、買方後付款的方式)售出貨物,取得3,000美元,貨物的成本為1,800美元,而其他產生的各種費用是以現金支付,總計500美元。

記錄在「日記帳」裡的原始分錄,如下所示:(表格註腳1)

*編按:通常借方與貸方兩邊數字會一致,表格中貸方少2,000美元,是因為節錄的關係。

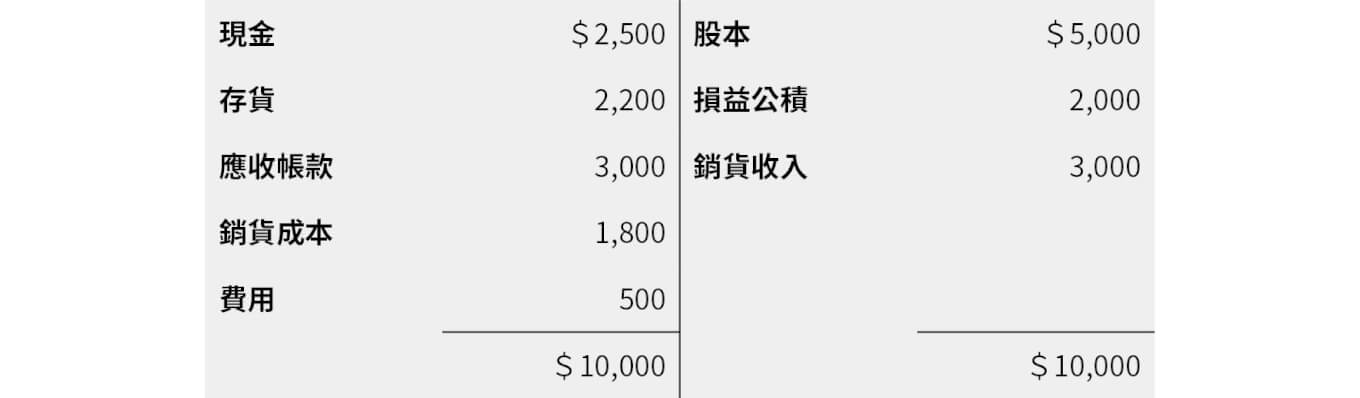

到了期末時,上述的分錄會轉移到分類帳,如下所示:(表格註腳2)

根據上述資料,就「產生」下列的試算表:

隨著以下的結轉分錄,營業科目(經常帳)會「結清」並轉入損益科目:

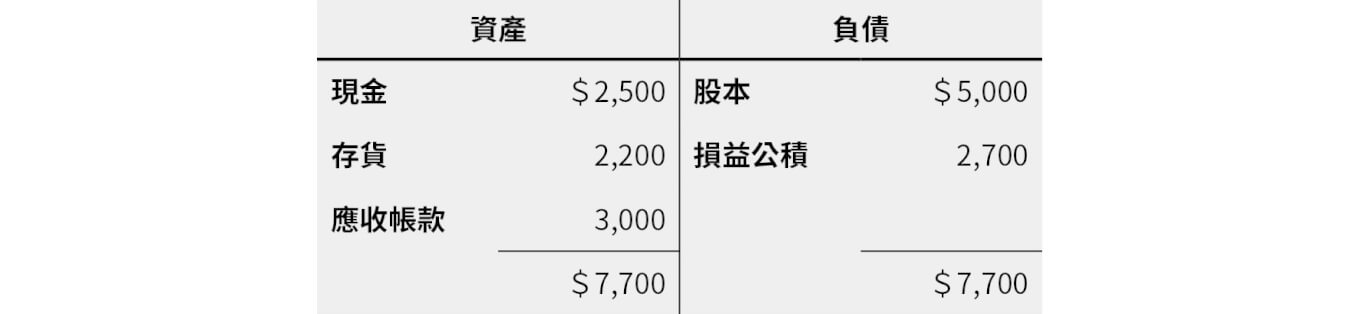

請注意,這些分錄科目導致損益公積淨增加了700美元,而這個金額也代表了這段期間獲得的利潤,這些分錄也消除營業科目。分類帳現在將如下所示:

根據上述的分類帳,我們接著可以得到下列的資產負債表,這代表該公司在營業期間結束時的財務狀況:

快速重點

資產負債表上,總資產永遠等於總負債。

閱讀完整內容

資產負債表上,總資產永遠等於總負債。

00-50x50.jpg)