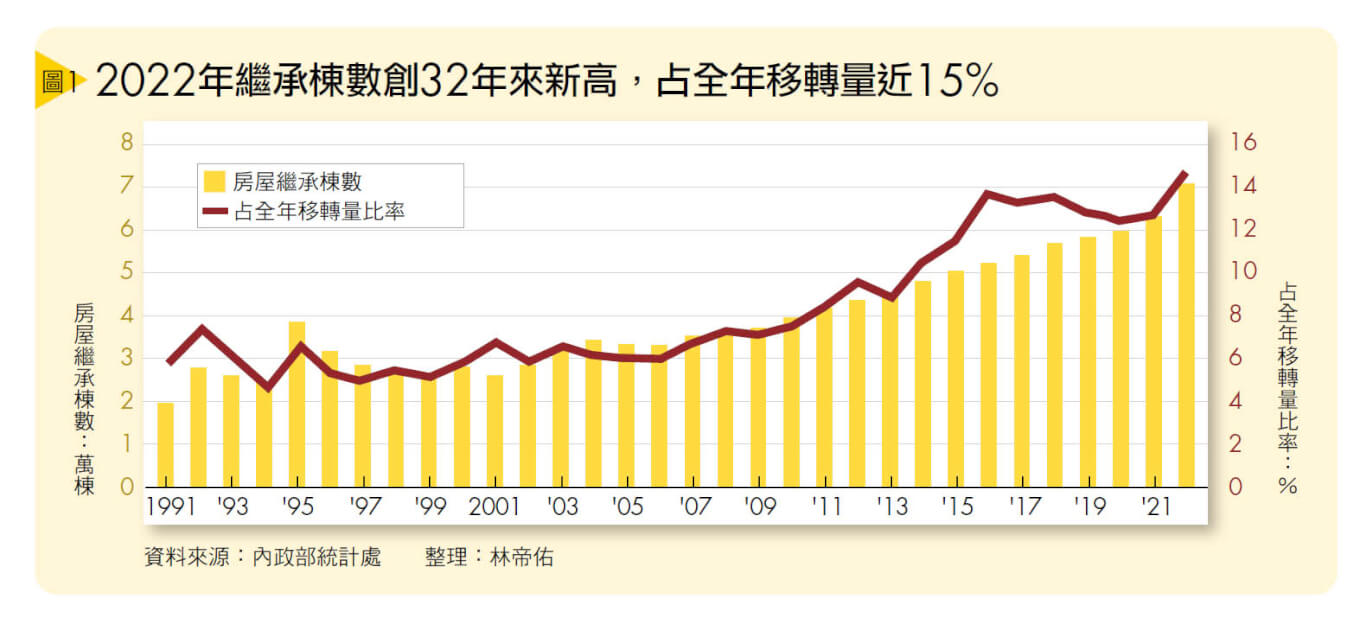

每百棟建物移轉,有15棟為繼承

預先釐清3問題避免親屬為爭產失和

撰文:林帝佑

(達志影像)

隨著台灣逐漸步入超高齡社會,有愈來愈多的國人遇到房產繼承的問題,觀察2022年全台建物繼承移轉棟數達7萬382棟,創下近32年有統計數據以來的最高紀錄,且因房價高漲,國人「等房、不買房」的現象也愈發明顯,去年每100棟移轉量中,就有15棟是因為繼承取得,比率同為歷史新高(詳見圖1)。

但是,對一般人來說,繼承的發生表示有親屬離世,因此較為避諱討論,往往都是在事發當下,不得不面對的時候,才會處理相關資產。

假使只有1名繼承人或遺產僅有現金,狀況通常較為單純,但如果有多名繼承人,要面對的問題就相對棘手,正業地政士聯合事務所所長鄭文在分析,以不動產繼承來說,常碰到的問題包含:不動產價值的計算、繼承順序與指定繼承人,以及出售繼承之房產的稅負問題等。以下就常見的問題進行剖析:

問題1》不動產價值的計算

繼承時,不動產到底值多少錢?根據《遺產及贈與稅法》第10條規定,土地會以公告土地現值、房屋會以房屋評定現值計算,所以,在沒有房貸的情況下,房屋的繼承價值就是公告土地現值加上房屋評定現值,以此數額列入遺產總額計算遺產稅。但如果房產仍有未清償的房貸,則會扣去未償之債務的金額。

舉例來說,某房產市價為1,000萬元,而公告土地現值、房屋評定現值加總為150萬元,被繼承人逝世時,不論房貸餘額為何,即便超過公告土地現值、房屋評定現值加總之150萬元,貸款餘額皆可全數列入扣除額當中,而遺產淨額也會因此降低。

問題2》繼承順序與指定繼承人

由於不動產的市價跟公告土地現值、房屋評定現值天差地遠,鄭文在觀察,很多高資產的家族會以房產繼承的方式來避開遺產稅。

遺產稅的計算公式為「(遺產總額-免稅額-扣除額)×稅率-累進差額-扣抵稅額及利息」,其中免稅額為1,333萬元,扣除額包含配偶扣除額493萬元、直系血親卑親屬扣除額每人50萬元、喪葬費扣除額123萬元等,所以一般家庭其實不太容易繳納到高額的遺產稅,主要的糾紛來源都是因為指定繼承人或是排除某人的繼承權。

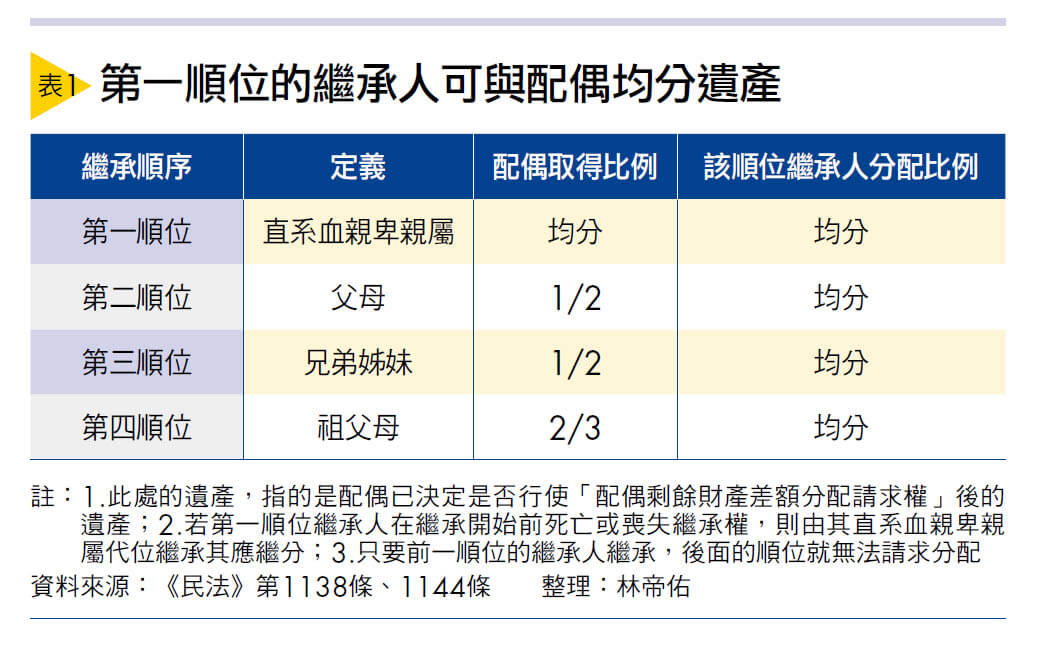

正常情況下,若被繼承人沒有立下遺囑,則會依照《民法》規定進行分配。繼承的順序,嘉德法律事務所協理李季鴻解釋,除了配偶外,依序為直系血親卑親屬、父母、兄弟姊妹、祖父母。

配偶可以先決定是否行使「配偶剩餘財產差額分配請求權」,優先取得遺產的半數,如果選擇行使,則剩下的一半,才由配偶與其餘的繼承人分配。配偶與不同順位的繼承人,分配的狀況不太一樣,除了與第一順位繼承人均分外,其餘都是配偶取得應繼分後,剩下再由同順位的繼承人均分(詳見表1)。

以被繼承人無配偶,僅有2名子女的情形來舉例,假設被繼承人有1間房產,市價1,000萬元、公告土地現值加房屋評定現值為150萬元,另有現金存款200萬元。則2名子女可以均分繼承,各自拿到房產的一半產權,以及現金100萬元。

但是,假若被繼承人立下遺囑,對遺產進行指定分配,希望由長子繼承房產、次子繼承現金,此時次子自然不滿,因為房產的市價遠高於現金200萬元。如果次子不同意這樣的分配方式,鄭文在表示,可以跟哥哥主張「特留分」,也就是「應繼分的1/2」。

弟弟可以這樣主張:「因房產市價跟現金加總為1,200萬元,2兄弟分別的應繼分為600萬元,特留分為300萬元」,所以弟弟除了繼承現金200萬元外,可以再跟哥哥請求100萬元,如果哥哥同意也完成給付,遺產的處理便可告一段落;但若哥哥不願意給付弟弟100萬元,弟弟只能向法院提起訴訟,最終就依法院判決執行遺產的分配。

鄭文在進一步解釋,很多人會在遺囑上表明「遺產不給某某某」,其實這樣的寫法並不是不行,只要對方不主張特留分即可,但若對方主張特留分,就應依循先協商,若不成再訴訟的方式處理。

問題3》出售繼承之房產

在完成房產的繼承以前,鄭文在表示,繼承人因尚未取得產權,故無法處分,但取得後,便可以自由買賣,但得留意出售的相關稅負,尤其是房地合一稅。

首先,應確認被繼承人取得該房產的時間,若是在2015年12月31日以前,出售時,原則上適用舊制的財產交易所得稅;但如果同時符合房地合一稅的自住房地規定(詳見Tips),便可適用「課稅所得在400萬元以下免稅,而超過400萬元部分,按10%稅率課徵所得稅」的優惠,民眾可以擇優申報。

若被繼承人是在2016年1月1日以後取得該房產,則繼承人在繼承後出售一律適用房地合一稅。房地合一稅的稅基計算是以「賣出價-取得成本-相關費用-土地漲價總數額」,取得成本的認定則是以繼承時的「公告土地現值加上房屋評定現值」為基準。因為市價與取得成本落差極大,故稅基通常會比繼承人預想的更高。

接著,以「稅基×稅率」計算應納的房地合一稅,持有2年內為45%、超過2年未滿5年為35%、超過5年未滿10年為20%、超過10年為15%,持有的時間是以被繼承人取得的時間為起算點,所以若想節稅,可以在繼承之後,盡量持有較長的時間,或是使其滿足自用的條件,以優惠稅率10%課徵,達到節稅效果。

不論是繼承房產或其他遺產,鄭文在建議,父母其實不用太過避諱討論這些問題,反而及早規畫,可以透過贈與或其他方式節稅,也能避免家族爭產而鬧得不愉快。

Tips

房地合一稅自住房地規定

房地合一稅自住房地租稅優惠的適用條件為:1.個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿6年;2.交易前6年內,無出租、供營業或執行業務使用;3.個人與其配偶及未成年子女於交易前6年內未曾適用此優惠規定。

閱讀完整內容

本文摘錄自

預先釐清3問題 避免親屬為爭產失和

Smart智富

2023/4月 第296期

相關