高單價、低首付 買預售屋留意5重點

撰文:楊明峰

今年329檔期開跑,新建案推案量自去年疲軟市況走出低谷,開價依舊高高掛。不過,隨著打炒房政策、房價上漲等情形,預售屋在產品設計、付款方式等面向,都愈加瞄準首購市場,購屋小白得睜大眼睛多留意! 根據591新建案統計,全台7大都會區推案量近5年雖受到新冠肺炎疫情短暫干擾,整體房市熱度仍一路走揚,直到2023年329檔期達8,425億8,000萬元的高峰後反轉。而今年329檔期的推案量雖較去年同期減少約615億4,000萬元,減幅約7.3個百分點,卻較去年928檔期增長約1,052億6,000萬元,增幅約20個百分點,顯示出房市有回溫跡象。 這波房市在各區域眾多題材加持下,建商加速推案腳步,從南到北遍地開花,除雙北外,連過往基期較低的中南部,指標案都層出不窮,促使價量屢創新高,形成近年房市的主要成長動能之一。然而,隨著一連串房市政策出籠以及景氣回溫等狀況,今年329檔期,購屋族須留意5大重點: 重點1》小坪數產品當道 近年房價上揚,業者紛紛採取切割坪數、壓低總價的做法,因此催生出席捲全台的小宅熱潮。 591房屋交易網新聞公關組組長林哲緯分析,今年329檔期進場的個案中,雙北市地區仍是小坪數產品當道,例如台北市規畫30坪以下的個案,就占整體推案量的30%以上。 此外,中南部隨著房價上漲及家庭結構改變等因素,也開始邁向小宅化的跡象,尤其以寸土寸金的蛋黃區更加明顯。 重點2》新案開價上漲 建商將土地、原物料、工資的成本上漲,反映於售價當中,新推案目前較難出現降價空間。591新建案市調顯示,除新竹推案重心轉往外圍的湖口、新埔等地,價格自然低蛋黃區一截外,其餘6大都會區都較2023年同期平均開價約上調1%∼5%。 另外,業者在總價控制下,使得新案每坪價格居高不下,《住展》雜誌發言人陳炳辰分析,台北市2,000萬元、新北市1,500萬元、其餘五都1,000萬元,為一般購屋民眾的可負擔總價上緣,但建商考量成本,因此不斷縮小坪數,促使單價走揚。 重點3》交屋期拉長 過往預售屋交屋期約在2年∼3年,但因疫情造成的缺工、缺料等影響,使得交屋期普遍延長到4年∼5年,甚至有少數個案交屋期長達8年之久。即使疫後工料雙缺問題獲得紓解,交屋期卻未因此縮短。 樂居研究部主管謝銘元指出,業者拉長交屋期可減少自身工期的不確定性,對購屋族來說則可拉長自備款還款期限,以總價1,000萬元的預售案為例,一般工程期款約為10%,即總款項100萬元,過去分為2年∼3年按期繳納,如今則可拉到4年∼5年繳納。不過購屋族也須承擔工期拉長的可能風險,如爛尾樓事件等。 重點4》限制預售屋換約轉售 《平均地權條例》於2023年7月起限制預售屋換約的轉售行為,僅能讓與或轉售給配偶、直系或二親等內旁系血親,或是符合6項特殊情形(詳見Tips),並且要經直轄市、縣市主管機關核准者才能轉售。因此,購屋族簽約購買預售屋後,必須完成履約交屋,否則最高會被建商沒收總價15%的違約金。

Tips 預售屋轉售的6種特殊情形

《平均地權條例》規定,除了特定對象,僅有符合以下特殊情形者方可進行預售屋換約轉售:1.非自願失業、2.共同買受人間的轉售、3.無意保留繼承之預售屋、4.房屋因災害毀損而不堪居住、5.重大變故,致無力繳款履約情形、6.發生意外事故,致第三人重傷或死亡。

重點5》低門檻購屋方案增加

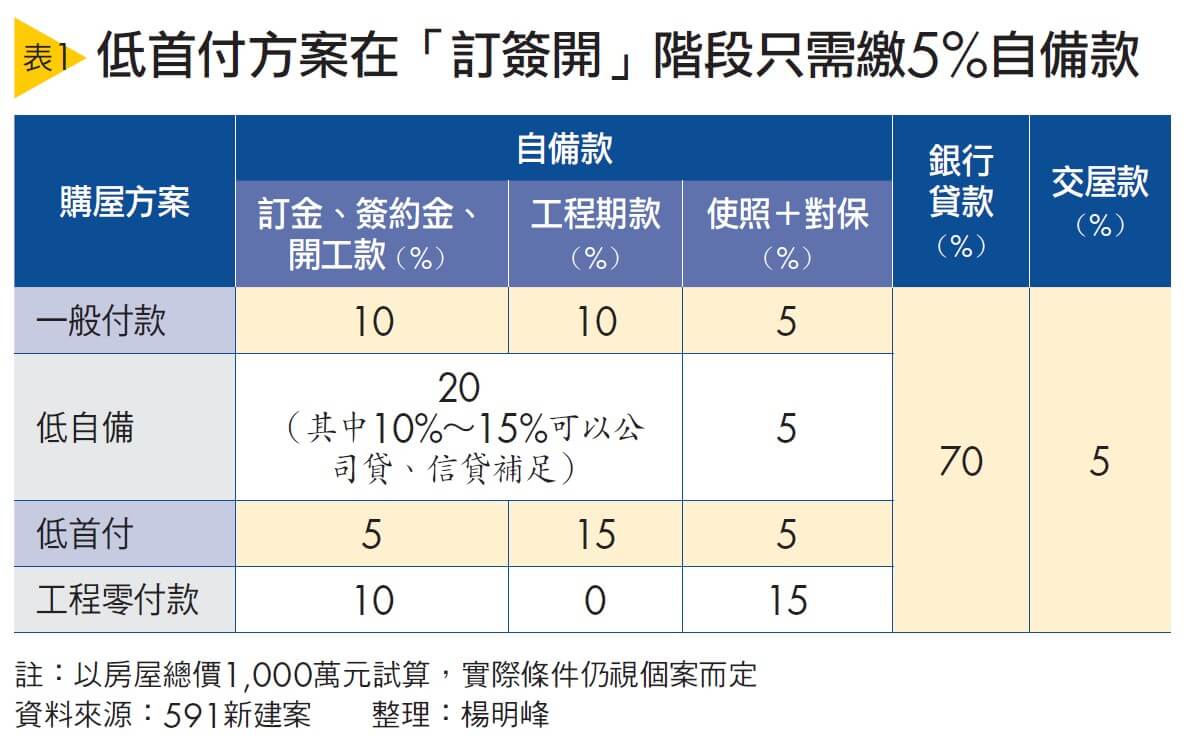

相較於中古屋在購屋時需準備大筆自備款,預售屋的付款方式相對有彈性,深受小資族青睞,而建商也紛紛主打低門檻購屋方案,讓首購族無須準備大筆自備款,就可一圓購屋夢想。

低門檻購屋方案與一般購屋方案的區別,主要在於銀行貸款與交屋款加總75%以外的25%自備款,在訂金、簽約金、開工款、工程期款、使照與對保等階段,皆有不同比率的付款模式。

以下分別針對3種低門檻購屋方案做說明:

1.低自備:通常主打10%自備款,另外10%∼15%則是以公司貸或信貸補足(詳見表1)。林哲緯指出,公司貸係由建商提供分期貸款,利率一般高於房貸,現階段平均下來多在3%∼4%之間;信貸則依各家銀行所設條件而有不同,但普遍與公司貸差不多,甚至更高。

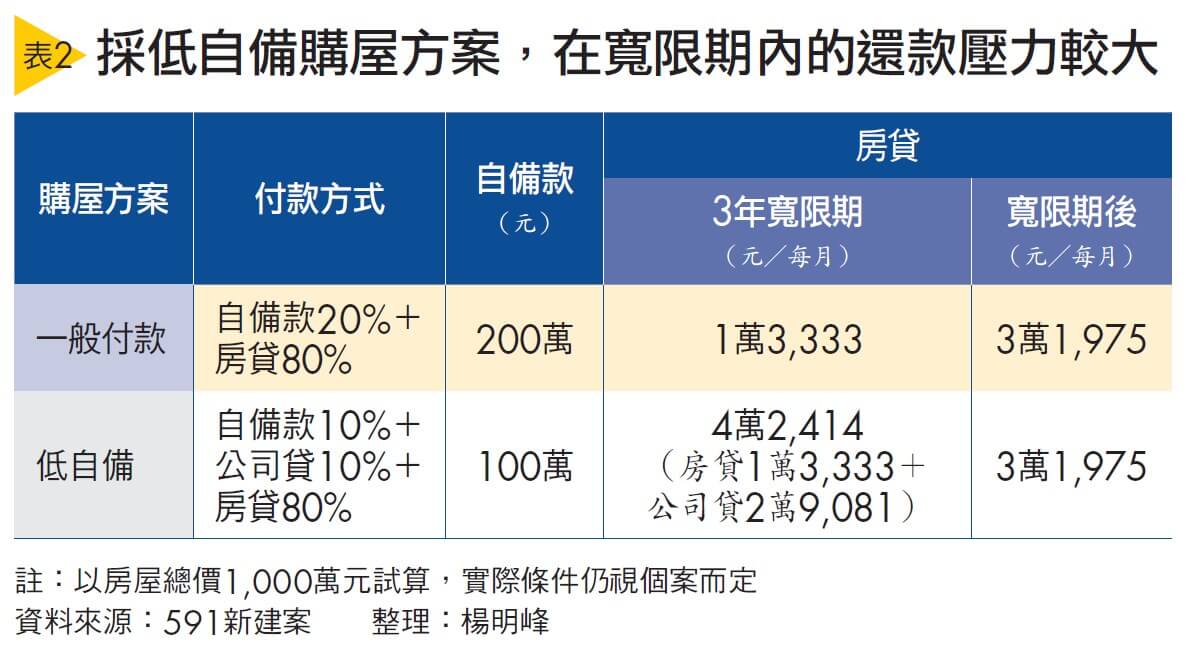

以總價1,000萬元的房屋為例,自備款20%共200萬元(其中10%為公司貸100萬元),共分3年繳納、利率3%;而房貸共30年、貸款成數為80%(800萬元),採單一利率2%,並使用寬限期3年來試算。在公司貸每月還款金額為2萬9,081元的情況下,前期每月還款金額將達4萬2,414元,壓力較大(詳見表2)。若將公司貸的還款期拉長,雖然月還款金額較低,但若交屋後還得同時償還公司貸及銀行房貸,每月支出將大幅提升。

此外,還有建案主打「無息公司貸」,購屋族務必留意利息成本是否「灌進」房價中。建議民眾在購買此類建案時,一定要觀察房價是否高於周邊他案。