市場通膨預期、金融波動 都看它臉色

美債殖利率牽動股市、通膨預期牽動美債殖利率,而油價漲跌則牽動著通膨預期。於是,三月初的產油國會議透露的訊號,以及會後的外資解讀,必須關注。

撰文‧陳姿蓉

▲三月OPEC+部長會議,意外宣佈減產協議延續,使市場對於油價後市增添信心。達志

至少到目前為止,通膨預期心理,成了今年以來左右金融市場的重要旋律。一套「景氣復甦、通膨加溫、美債殖利率升高、債市吸引力轉強,股市資金遭抽離」的推演劇本,投資人幾乎已經倒背如流,也持續緊盯這套劇本擴大上演的可能。

其中, 美債殖利率固然是劇本裡的主角之一,但別忘了,驅動整套戲碼的源頭還是在於景氣復甦、通膨升溫;而要判斷景氣與通膨的溫度,油價則是必然指標。事實上,在今年一月美債殖利率快速上漲前,西德州原油現貨價就已先一步在去年十二月中旬回到疫情爆發前水位。

在此之下,油價後市不僅攸關塑化類股、原物料基金表現,某種程度來說,金融市場波動也得看它臉色。看懂油價,成了投資者的重要功課之一。

兩產油國意外續打減產牌 對60美元支撐價做宣示

今年以來, 原油價格先是搭著景氣復甦順風車強勢上漲,西德州原油從年初的每桶四十七.六二美元左右,到三月上旬暴衝至六十六美元;但在進入三月中旬之後,卻又出現連續性的快速修正。究竟油價後市怎麼看?首先得回到三月初的OPEC+(石油輸出國家組織與其他產油盟國)部長會議。

三月四日的OPEC+部長會議,市場原先預期去年第二季以來的減產協議可能畫下句點,但結果堪稱出乎意料,沙烏地阿拉伯也宣示將延長每日減產一百萬桶的政策至四月底,僅俄羅斯和哈薩克將每日微幅增產十三萬及二萬桶。由於會議召開當時油價約在每桶六十美元水位,因此,意外的減產協議,也被認為是OPEC+對油價「以六十美元為支撐」的一次宣示。

對此解讀, 保德信全球資源基金經理人楊博翔呼應表示,「以布蘭特原油來說,中東產油國財政均衡所需的油價,大約維持在每桶六十五美元左右。在這個前提下,OPEC+會盡可能使油價下檔支撐落在六十美元。」

乘著原物料價格升溫,保德信全球資源基金近一季繳出十二%以上報酬率,位居境內發行全球股票型基金第二名。他進一步解釋每桶「六十到六十五美元」的重要性,「對頁岩油業者來說,這也是比較舒服的價格區間,能有現金流入,又不會引發大舉投資增產。」但他也強調,「就原油期貨的遠近期價差來看,目前的油價已經充分反映庫存消耗的展望, 因此, 油價腳步將從先前的急攻, 轉向緩步上漲。」

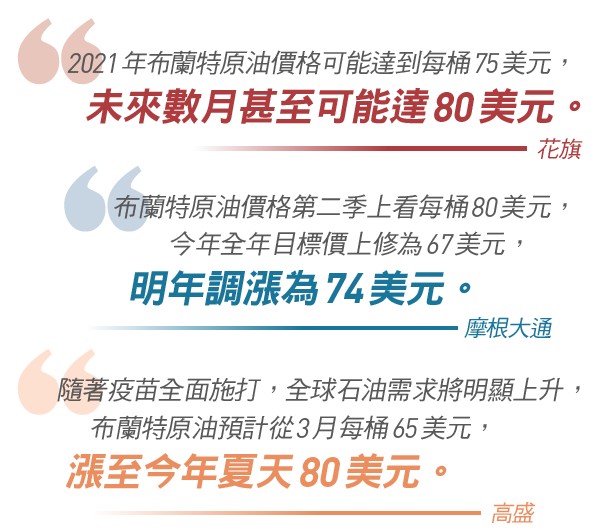

緩步上漲會漲到哪?這部分可來看看部長會議之後的外資預估。花旗表示,二○二一年布蘭特原油價格可能達到每桶七十五美元,未來數月甚至可能達每桶八十美元。摩根大通則預估布蘭特油價將在第二季上看每桶八十美元,並將今年目標價上調為每桶六十七美元。高盛也在報告中,將第二季和第三季布蘭特油價預測,分別提高五美元至每桶七十五美元和八十美元。

其中,高盛證券甚至在三月中旬油價下修後對外明示,「現在是逢低佈局機會!」高盛用非常「基本面」的理由提出解釋,「我們推算,二月以來全球原油每日產量比需求短少約二五○萬桶……;從施打疫苗地區的需求指標來看,今年夏天的油價可望來到每桶八十美元。」

但在楊博翔的預測中,八十美元,或許也就是今年的天花板,「一旦油價飆破每桶八十美元,將會對原油需求造成負面影響。例如一八年時,過高的油價使新興市場抱怨難以負擔,進而削減了原油需求。」

盯頁岩油業動態、伊朗大選 原物料基金拉回分批買

「六十有撐、八十有壓」,看來這就是對油價今年展望的普遍共識;但在此之外,仍有兩項變數必須持續觀察,首先,是美國頁岩油業者動態。「美國頁岩油業者的動作還是得留意。」楊博翔指出,美國有許多小型頁岩油開發商,資本支出相對較不理性,可能在油價穩定後加大投資擴產,增加供給量,「從每週五公佈的美國頁岩油新增鑽井數,可判斷未來頁岩油的產出水準,預估原油市場是否會出現供需失衡。」

另一個變數,是將在六月舉行的伊朗總統大選。一般認為,現任總統偏向鴿派,與美方重回談判桌的可能性大,但若現任總統連任失利,改由鷹派總統當家,則中東地緣政治的不確定性上升,可能會使油價急速上漲。

除了持續關注原油市場前景,投資人也須留意原油商品的操作方式。楊博翔表示,「原物料基金由於波動極大,並不適合作為長期投資的標的。基金持有期間應控制在半年至一年間,且不適合採用定期定額,而是在一至兩個月內,找幾個拉回的時間點,快速分批佈局。」完成基金佈局後,投資人更不能掉以輕心,必須密切關注市場訊號。「一旦關鍵指標出現結構性變化,投資人要有足夠決斷力立即出場。」

閱讀完整內容

本文摘錄自

一場會議、三份報告 看懂油價後市

今周刊

2021/第1266期

相關