聚焦利基型中小型股 法人看好傳產三族群

上半年台股表現亮麗,專家認為,下半年選股重點在於具利基的中小型股,除了航運與鋼鐵,汽車零組件、風電與塑化營運也逐步加溫,是值得注意的產業。

撰文‧唐祖貽

第一金投顧董事長陳奕光指出,第一季全體上市櫃公司稅後純益為○.九八兆元,儘管疫情嚴峻,但台股的組成是以出口、外銷產業為主,受疫情影響相對有限,投顧預估,全年稅後純益將逼近三.五兆元,年增率超過四成。以這個數字反映目前大盤整體本益比約在十五倍,並未高估,加上技術面仍有利,因此下半年仍有高點可期。

至於選股方向,陳奕光表示,上半年外資賣多於買,使得大型權值股漲勢不如去年,但仍有不少中小型股冒出頭。因此他建議投資人下半年「選股不選市」,精選獲利成長、明年展望仍佳的類股與個股,波段持有。

景氣循環股順勢操作 留意鋼鐵、塑化相關個股

就產業來看,航運、鋼鐵仍是領軍上攻的主角,尤其是貨櫃股,是最受關注的焦點,也是多空交戰最激烈的產業。一位不具名法人表示,儘管市場雜音很多,但只要定下心、檢視供需與獲利狀況,就能過濾很多疑慮。

陳奕光更表示,面對景氣循環股「順勢操作」是最佳策略,即使不認同股價漲太多,不買即可,不要逆勢放空,以免受傷慘重。 至於鋼鐵、塑化、造紙、水泥等原物料族群,上半年都有不錯的表現,尤其是鋼鐵。陳奕光表示,若以題材以及原料報價走勢來看,鋼鐵優於塑化、造紙、水泥等,可優先挑選上游如中鋼(二○○二)、東鋼(二○○六)等受惠漲價效應較大者,或是低價庫存仍多者。

至於塑化,雖然第一金投顧看好油價因歐美經濟解封、商務及旅遊需求回升,預估下半年西德州原油(WTI)均價可望維持在每桶七十五美元以上,但多數塑化產品下半年陸續有新產能開出,因此表現恐不如鋼鐵。

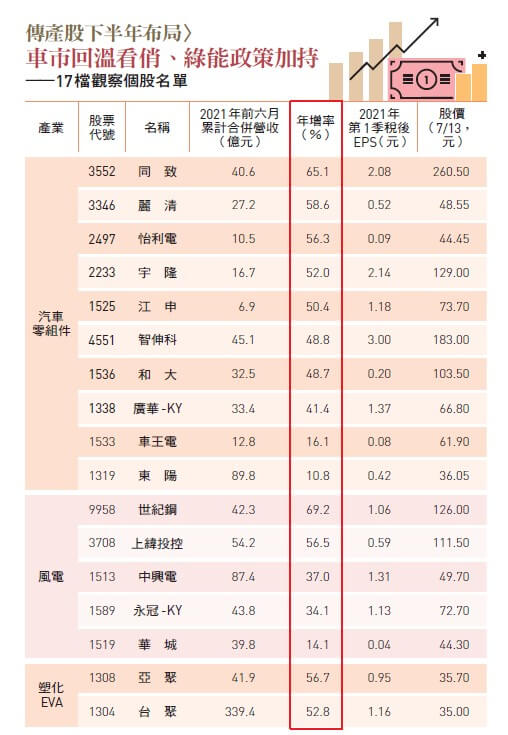

塑化族群建議留意太陽能板的原料EVA(乙烯—醋酸乙烯酯共聚物),主因在於中國原訂今年太陽能發電裝機容量規模為五十五GW至六十五GW,但前五月還不到一○GW,進度嚴重落後,因此下半年可能出現搶安裝潮,對EVA需求勢必大幅提升。國內相關個股包括台聚(一三○四)、亞聚(一三○八),可以密切留意。

從EVA衍生出來,陳奕光也看好綠能,包括太陽能與風力發電族群,尤其是後者,在綠能政策支持下,風電是少數明年獲利將比今年持續成長的類股,包括世紀鋼(九九五八)、上緯投控(三七○八)、永冠—KY(一五八九)、中興電(一五一三)、華城(一五一九)等,營運動能值得追蹤。

▲註:表列標的為本刊依據專家看好產業整理所得,非專家推薦。資料來源:公開資訊觀測站、XQ全球贏家

此外,全球汽車業經過幾年的沉寂,好不容易今年起隨著歐美疫情趨緩、出現復甦的機會,但又遇上晶片大缺貨,以全球最大產銷國中國為例,累計前五月產銷量分別為一○六二.六萬輛與一○八七.五萬輛,年增率雖有三六.四%和三六.六%,但還是不如預期,且已連續三個月下滑。

還好,近期福斯(VW)、通用(GM)、現代(Hyundai)等車廠都表示,晶片缺貨情況已有緩解的現象,先前停工的產線下半年將會逐漸恢復生產。另外,根據第一金投顧近期的訪談顯示,已有不少中國車廠(不論是傳統車或新能源車)計畫取消或縮短第三季的傳統暑休,以衝刺十月起的銷售旺季。

而且,國內相關零組件廠已陸續接到通知,提前備貨,因此陳奕光看好相關供應鏈,從第三季起業績將開始受惠。在中國布局的零組件廠包括東陽(一三一九)、廣華—KY( 一三三八)、江申( 一五二五)、和大( 一五三六)、麗清(三三四六)、宇隆(二二三三)、智伸科(四五五一)等,皆可留意。

更值得關注的,則是電動車,儘管這部分有不少屬於電子股,不過包括怡利電(二四九七)、車王電(一五三三)、同致(三五五二)等業者也早已卡位,都是可以中長期追蹤的標的。

閱讀完整內容