善用資產配置創造固定收益

財務自由人人嚮往,若能提早實現目標更是完美。善於投資、理財,42 就退休的理財顧問吳家揚,分享他提早離開職場、享受樂透人生的秘密。

整理:編輯部

每次我想做成一件事情時,就像下棋一樣,先了解遊戲規則後,看看能不能用最少的步驟和最短的時間,來贏得勝利。退休規劃也是用同樣的思維。

基本上我的策略是壓縮賺錢的時間,算下來我用14 年的時間上班賺到我要的生活費用,這樣的方式姑且稱之為賺快錢。算出家庭花費至少需要5,000 萬元,賺到超過這個數字後,就離開職場。這一年我42 歲。

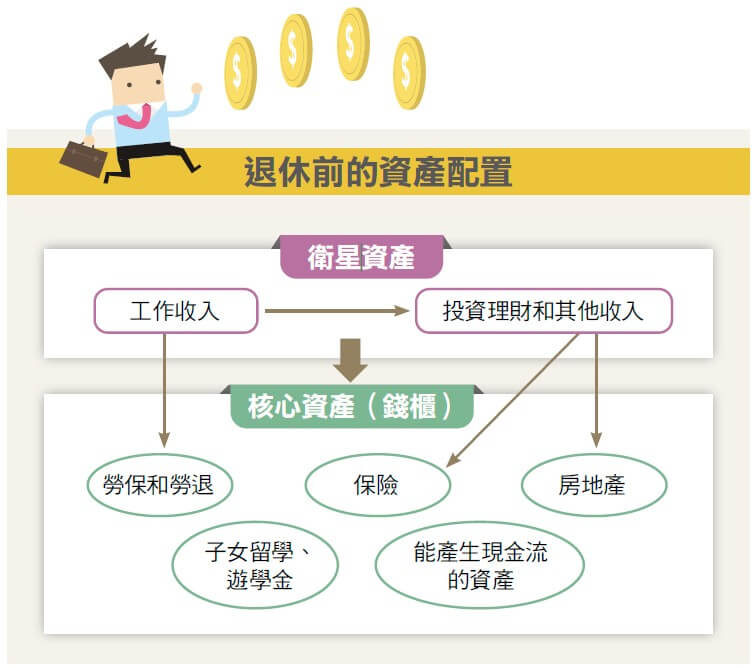

妥善配置核心、衛星資產完美守住財富

實際上,我收入和支出的數字,都遠遠大於擬定的財務計劃書。我有許多費用都是從股票賺來的,從IPO 大賺的錢,就進行資產配置。

核心資產在配置上要具備相對大的比例,波動度相對小,且應具有能提供穩定報酬率的特性。買了就放著數10 年的資產,不要讓我們太心煩。這些資產可以是房地產、保險及能產生現金流的資產,例如房租收入或績優股配息等。

基本上,賺到錢就要守得住。守住一大筆錢,從來都不是一件容易的事。將現金轉換為另一種型態,才有可能守得住,所以要選擇變現不容易或在某個期限內解約會賠錢的資產。人性討厭麻煩,討厭虧損,所以選擇這樣的工具,把錢守住的機會就高很多。因此,對我最適合的核心資產標的就是不動產和保單。

從我的經驗,我認為工作收入算是衛星資產,是比較有衝勁的資產,所以波動大,變化也大。而我從科技公司賺到IPO 的錢,也是衛星資產。我工作14年來股票投資很順利,不是我厲害,而是我只買我懂的東西。有時難免套牢,但我有源源不斷的薪水可以往下攤平,直到反彈獲利10% 出場。

還沒晉升高資產階級之前,要做的就是「集中火力」,增加工作所得。然後選擇最好的投資工具,長期累積報酬,藉此快速增加我們的衛星資產,並持續地將錢從衛星資產「搬到」核心資產中存放,進行有效的重新分配。

我將IPO 賺到的錢,1 分為3,一份買房,一份繼續養大保險專戶,一份「有上限」地放在股票中。但當我退休後沒薪水收入時,投資績效就不同了。因為需要錢時,我只能從股市領,而被套牢時不但沒有錢往下攤,還要賠錢賣,賣掉後股價一段時間內回升,但和我無關了,結果就是賠錢。但我還是持續將錢投入保險帳戶中,繼續養大我的核心資產,也將女兒的遊學和留學金,放進核心資產中逐漸養大。

投資互不干擾的商品有效分散風險

資產配置最好配在彼此不會互相干擾的商品。數10 年前沒有電腦的時代,股票和債券價格呈現蹺蹺板現象,一個漲另一個就跌,所以可以納入資產配置的投資組合中。

但現在,債券有指數型商品、衍生性金融商品、股票型指數基金和基金等型態,都很容易在證券交易市場中買賣,且一般人也可以輕易上手,再加上程式交易橫行,就容易和股票一起齊漲齊跌。

我對於房地產的看法,是因為住家需求,有錢才買。我對保險和股票的看法,可能和多數人不同。因為大學時期接觸到保險知識和台指創下12,682點歷史紀錄,那時候就知道:➊ 除非保險公司倒閉,否則承諾給的預定利率一定要給;➋股票有賺到,一定要賣。

當我工作開始賺錢後,就把薪水的50% 拿去買保單,開始將錢轉入保險中,持續到今日和未來,透過保價金存錢。(摘錄自《人生五張表 你也可以F.I.R.E.》/今周刊出版)

閱讀完整內容

本文摘錄自

做對1件事 他42歲就退休

Money錢

2021/第169期

相關