市面上存錢的方法有很多種,包括631法則、333法則、六罐子理財法,其中,「六罐子理財法」是目前市場上公認最趨近於實作,且符合「預算規劃」的方法。

「六罐子理財法」出自於《有錢人想的和你不一樣》一書, 作者哈佛. 艾克依實際的消費情況, 把薪水分為六個帳戶, 每個帳戶用一個罐子代表:

▲Image by benzoix on Freepik

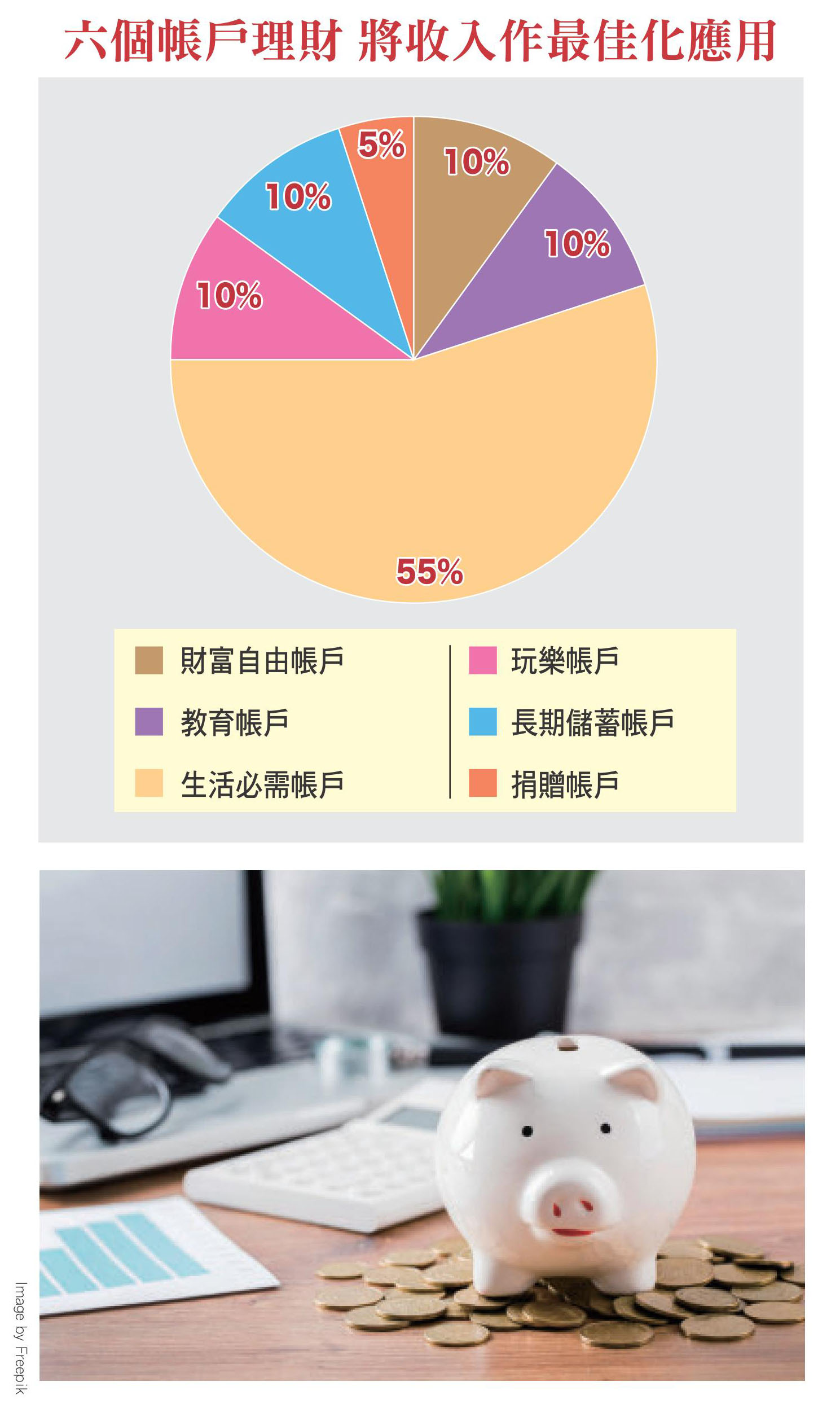

六個罐子依序是(注意:順序很重要):

1.財富自由帳戶

2.教育帳戶

3.生活必需帳戶

4.玩樂帳戶

5.長期儲蓄帳戶

6.捐贈帳戶

1.財富自由帳戶10 %

這個帳戶的錢只能拿來投資(股票、債券、基金、創業) , 就像養金雞母一樣,創造源源不斷金流。投資的相關費用如手續費、保管費、稅金等,也必須由這個帳戶支付,投資所得或股利必須再回到帳戶利滾利,才能產生複利效果,把錢養大。

哈佛.艾克把這個帳戶擺第一,是「以終為始」的概念,為日後的財富自由及退休金預做準備。

2.教育帳戶10%

世界上最棒的投資, 就是投資自己的腦袋, 學習和教育的費用絕對不可以省。想買的書、想上的課程都可以用這個帳戶來支付, 提升工作和投資的能力, 薪水也會跟著增加, 提早實現財富自由。

3.生活必需帳戶55%

一切的生活所需, 包括房租/房貸、伙食費、水電/ 瓦斯費、交通費、電信費、保險費、孝親費、手機網路費等都靠這裡支出,要盡量把支出控制在55%(或設定)的範圍內。

如果超出55%,就要檢討哪些項目可以減少支出、哪些不該花而花掉了。檢討之後, 如果無法刪減支出, 就要想辦法增加收入來支付生活所需, 才不至於挪用其他帳戶的資金, 或借貸、刷卡產生其他額外的利息負擔。

4.玩樂帳戶10%

千萬不要以為玩樂很浪費, 工作、生活要平衡, 努力工作, 也要努力享受生活, 才有動力持續工作及存錢。舉凡朋友聚餐、看電影、買衣服、SPA按摩等,可以用這個帳戶來犒賞自己, 花得心安理得,不會產生罪惡感。

5.長期儲蓄帳戶10%

比較大筆的金額,像是買車、買房頭期款、出國旅遊、結婚基金等,必須存一年、三年或五年的項目, 都可以用這個帳戶來實現。長期儲蓄需要有清楚目標, 如果有很多的夢想要完成, 可以擬定優先順序, 不致增加負擔、亂了陣腳。

6.捐贈帳戶5%

不管是婚喪喜慶的紅包/ 白包、慈善機構的捐款, 或臨時的請客, 都可以用這個帳戶來支付, 當我們有能力幫助別人時, 福報會增加, 心情也會更好。

閱讀完整內容

本文摘錄自

六罐子理財法 無痛累積退休金

理財周刊

2022/12月 第1165期

相關