財務脆弱者NG行為仍待努力

台灣人財務愈來愈健康!

撰文:蘇偉華

▲確保每一位公民都有機會實現財務穩定,提升整體社會的經濟韌性與幸福感,是金融界共同的社會責任。

為深入了解台灣民眾的金融生活樣貌,台灣金融研訓院自2020年起,每2年進行一次全國性的金融調查,深入分析台灣民眾在金融安全、借貸需求、財務管理及金融風險抵抗力的現況與趨勢。

台灣金融健康力逐漸提升 但財脆者仍有改善空間

值得慶幸的是,近年來台灣民眾對金融素養的重視程度與日俱增,金融行為也逐漸趨於理性。根據2024年《台灣金融生活調查》結果顯示,民眾對金融詐騙的防範意識明顯提升,借貸行為也逐步轉向正規金融機構,顯示台灣人金融韌性明顯進步,台灣民眾的財務健康狀況呈現出樂觀的發展趨勢。然而,調查結果也顯示,仍有財務脆弱者NG行為尚待努力,這群民眾在金融素養存在著一些盲點跟迷思,亟需加強金融教育,以提升整體的金融素養。

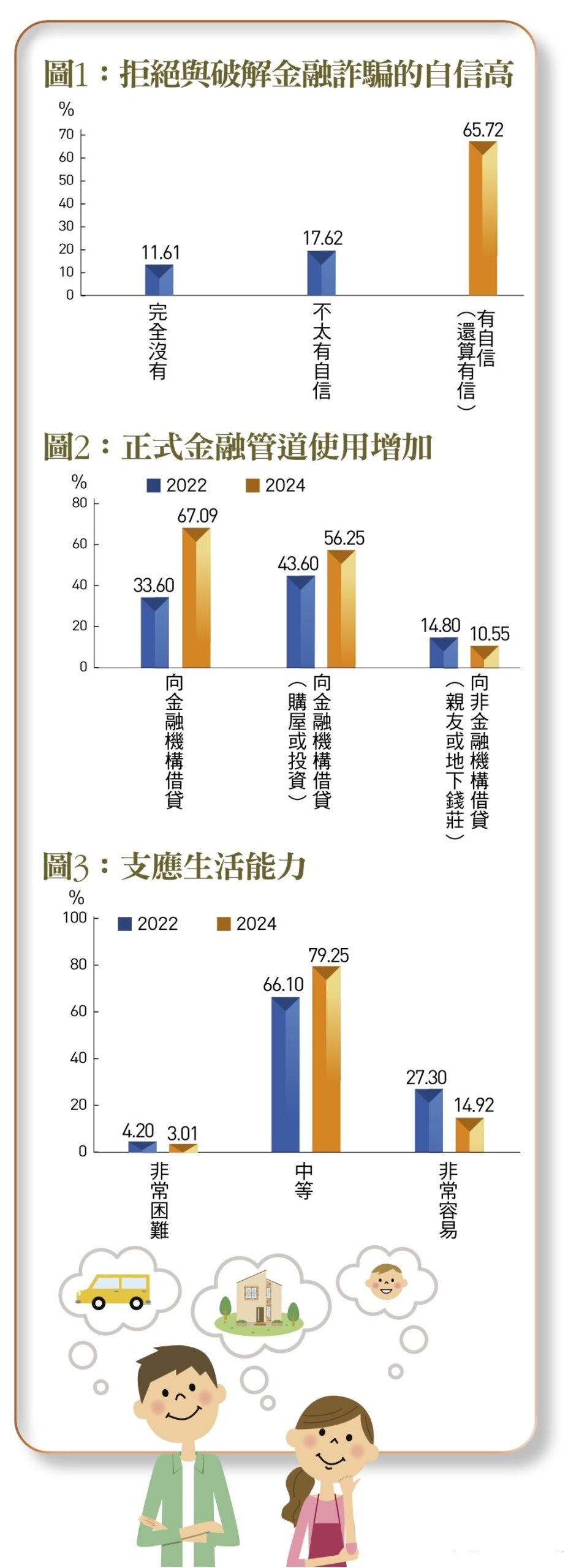

推廣防詐有成! 6成5民眾不再上當

本次調查結果顯示,隨著民眾的金融意識提升,對於詐騙的防範意識顯著增強,借貸行為也逐步轉向正規金融機構;首先,隨著詐騙手法推陳出新,在政府強力宣導下,民眾防詐意識也隨之提升。調查顯示,超過6成5的受訪者(65.72%)自信能夠識破並拒絕金融詐騙,僅有11.61%的人表示完全沒有自信〔如圖1〕。

購屋及投資需求增 造就借貸熱潮升

其次,由於本次調查期間在上半年,當時央行相關信用管制尚未推出,不動產市場熱滾滾。調查發現金融與不動產投資的雙重需求共同推高了借貸熱潮。隨著貸款需求增加,且借款目的多為投資而非化債,因此正規金融機構成為民眾借款管道的首選。民眾選擇向金融機構借貸的比例從2022年的33.6%增加至2024年約67%〔如圖2〕,其中向金融機構借貸來購屋或投資的比例從2022年的43.6%上升至2024年的56.25%;而向親友或地下錢莊借貸的比例則從2022年的14.8%下降至10.55%。

生活成本增 支應壓力提高

隨疫後生活回歸正常,不少政府補助與補貼也隨之取消,加上近2年的確通膨有明顯上升,反映在消費需求與生活成本上隨之增加。調查數據顯示,在「支應生活難度」指標上,認為「中等」難度的受訪者比例上升至79.25%〔如圖3〕。顯示在物價上漲和消費需求增多的影響下,越來越多民眾不再認為支應生活是「輕而易舉」,而是感到生活支出的壓力正在顯著增大。而對於原本就弱勢,支應生活本就困難的群體而言,可能因各項扶助措施仍在,感受差別不大。

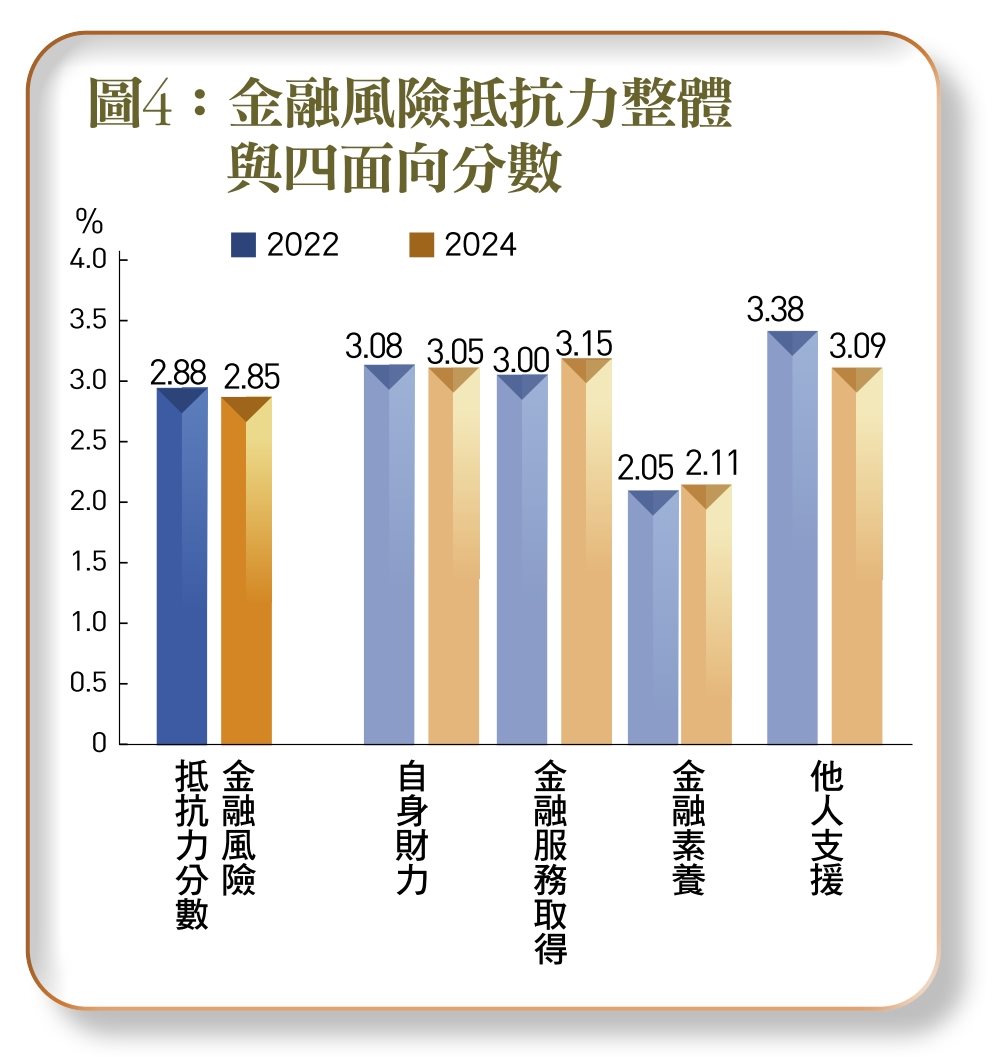

風險抵抗力整體持平 但與他人連結下降

儘管整體金融風險抵抗力的平均分數約略持平,但觀察金融風險抵抗力的四大調查面向可發現:民眾在「自身財力」、「金融服務取得」、「金融素養」等三面向的表現有所進步。這一改變的背後,是多重因素共同作用的結果。首先,疫情期間的經濟衝擊促使民眾更關注財務安全與緊急資金籌措能力;同時,政府的紓困政策與金融教育推廣也發揮了關鍵作用。此外,正規金融機構的貸款能見度提高,使更多人能夠接觸到合規、可靠的資金來源。經歷疫情與其他衝擊之後,民眾對風險意識也顯著提升。

與其他三面向顯著不同的是,「他人支援」此項目分數明顯滑落,反映出當疫情結束後,生活逐漸回歸正常,人際連結與關心的頻率與力道皆有所減弱,抵銷了整體風險抵抗力的進步。

債務困境是財脆族的最痛

另外,本次調查也發現,金融風險抵抗力落於「低」與「極低」的財務脆弱者,比例有減少的趨勢。此趨勢固然可喜,但反過來說,台灣經濟如今正在前所未有的高峰情況下,財脆者仍占整體人口比例有3.5%,顯示還有努力空間。

本次調查,特別針對財務脆弱者金融行為與困境,透過深入質性訪談與分析揭示其在金融知識、風險管理和資金獲取方面所面臨的多重挑戰。結果發現,受限於收入不穩定與對金融的有限認知,他們在金融體系中處於明顯的弱勢地位,缺乏足夠的韌性以應對經濟壓力或突發事件。

訪談發現, 債務問題成為共通痛點。由於傳統金融機構對收入證明和信用條件要求嚴謹,財務脆弱者難以通過正規管道獲取資金,只能求助於親友或非正式借貸。雖然這種選擇能在短期內解決問題,但往往會導致更高的財務風險,甚至陷入債務陷阱,進一步削弱了他們與正規金融體系的連結能力,形成惡性循環。

NG金融行為雷區

除了債務是財務脆弱者共同存在的問題,NG金融行為更值得被關注與討論,包含聽嘸「緊急預備金」、看到高報酬就衝、誤信投資就是儲蓄、聽信粉專亂投資等等。許多受訪者坦言,對於複雜的金融產品感到陌生甚至畏懼,不少人輕信高風險的投資項目,或因資訊不對稱而陷入金融傳銷的陷阱。這些不當決策不僅造成資金損失,還進一步削弱了他們對金融市場的信任感,阻礙其融入正規金融體系。

同時,作為風險管理的重要工具,保險卻常被這些族群忽略。許多人將保險視為「額外支出」,並認為自己無力負擔,導致在面對疾病或其他突發事件時缺乏基本保障,財務壓力更加嚴峻。

▲據調查顯示,台人金融韌性明顯進步,財務越來越健康。

財務脆弱族的挑戰,不僅是個人問題,更影響社會穩定。要幫助他們擺脫困境,政府、金融機構、社會組織與個人需協力合作,以推動更具包容性的金融生態。金融機構應秉持金管會倡導的公平待客原則,通過構建透明、公平且易於接近的金融環境,為這些群體提供更多支持。

此外,金融教育更是推動包容性金融的核心要素。一路以來,台灣金融研訓院長期致力於設計多樣化且針對性的金融素養課程, 針對國中小學生、大專生、原住民等不同族群,將抽象的金融概念轉化為易於理解與實踐的工具。這些課程不僅提升學習者的財務管理能力,也為他們建立穩固的財務基礎,助力實現長期的財務幸福。然而,推動財務脆弱者的金融素養是一條需要長期投入的道路,如何確保每一位公民都有機會實現財務穩定,提升整體社會的經濟韌性與幸福感,是金融界共同的社會責任。

閱讀完整內容

本文摘錄自

封面故事

台灣銀行家雜誌

2024/12月 第180期

相關