企業對AI投資逐漸從雲端延伸至邊緣運算,人形機器人產業迎來重要轉捩點,從AI半導體、大腦感測晶片、關鍵零組件到整機組裝等四個次族群,掀起了翻天覆地的革命!

文●周佳蓉

代表生成式AI的ChtGPT橫空出世之際,這兩年全世界都看到了AI產值的爆發威力,而以四大雲端CSP廠為首的GenAI基礎設施建置不停歇之下,不斷調高AI資本支出,從核心算力著手,並完成各大平台語言模型(LLM)的訓練,也逐步為企業導入GenAI推論技術、發展邊緣AI打下了基礎。

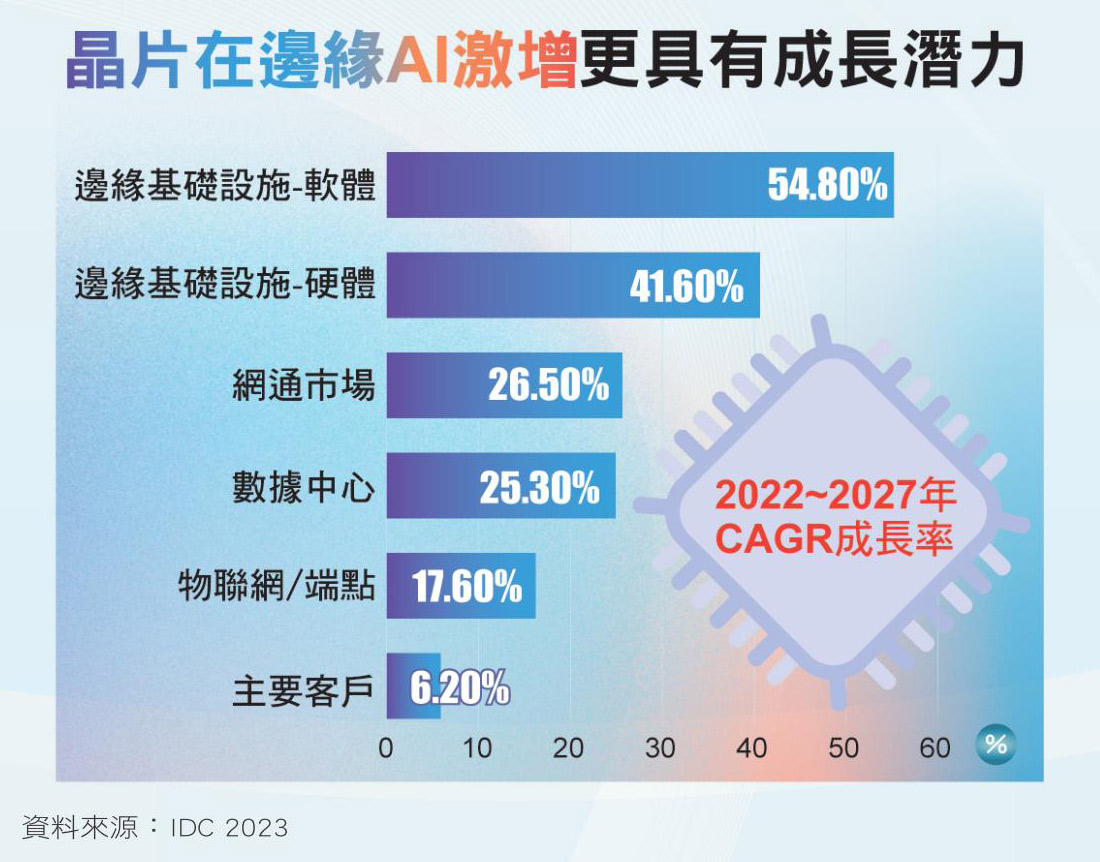

研調機構IDC預估,二二至二七年間,邊緣AI軟硬體支出的五年複合成長率將分別達五四.八%及四一.六%,位居AI投資類別成長前二名,IDC觀察,二五年起企業為了推動GenAI發展,將顯著增加對邊緣IT基礎設施的投入,半導體龍頭台積電(2330)高層近期也指出,AI從雲端延伸至邊緣運算,將帶動晶片市場快速擴張。

以美國為例,Walmart、Amazon等零售業從數年前即開始積極的導入機器人,背後原因是急速萎縮的勞動力,自一六年起,美國收緊移民政策加上新冠疫情影響,使工廠和零售領域的自動化需求大增,近年在輝達(Nvidia)、特斯拉(Tesla)等和新創公司FigureAI相繼投入之下,人形機器人產業正式邁入嶄新的商業化階段,未來五~十年迎來爆發性成長。

人形機器人爆發元年

機器人產業,初步可區分為工業用、協作型和服務型機器人。傳統的工業用機器人與機械手臂,多使用於工廠製造產線等需要重複性的工作,在上下料、取放等技術已發展得相當成熟,以瑞士的ABB、庫卡(Kuka)、日本的發那科(Fanuc)和安川電機(Yaskawa),並列為四大家族。協作型則加入了人機合作的概念,在可自動生成路徑下,兼具安全與彈性設定優勢,人機在同一空間工作下合作流暢度得以大幅提高,並可切入到更細分的精細、客製化操作,方便加裝各式AI視覺辨識鏡頭、感測器等,近年來協作型機器人成本持續下滑,已從醫療機械、物流應用再導入至汽車、電子與半導體市場;包括手臂與零組件供應商達明(4585)、直得(1597),動力系統的台達電(2308)、專注於驅動器、控制元件大銀微系統(4576);影像感測的原相(3227)、MCU的新唐(4919)、盛群(6202)、AI機器視覺的所羅門(2359)等廠商,在關鍵材料方面,拓凱(4536)為重要的複合材料供應商。

服務型機器人則泛指非工業用,依用途分為消費用和專業用,自主移動式機器人(AMR)亦是一種,能自主移動、感知周圍環境並執行任務,開始常態化應用於物流、倉儲、醫療、餐飲等服務領域。

隨著自然語言處理與AI技術持續進步下,人形機器人相繼有輝達、OpenAI、特斯拉等巨頭加入,使市場競爭格局日益擴大,當中除了必備的AI晶片、演算法、作業系統等,還須並配備各種感測元件、感測晶片、鏡頭、關節模組等。在這領域領導企業主要來自美、中二國,波士頓動力以一三年研發出首代可在戶外行走、後空翻的Altas聞名,不斷改進其技術後,再度推出第二代Altas 2;新創公司Figure AI開發出Figure 01和Figure 02,提供通用機器人解決方案,通過BMW工廠測試後,應用於底盤製造流程中,而中國代表優必選科技則有Walker X,已開始應用於汽車產線視訊等用途。

特斯拉的Optimus已經從第一代進化到第二代,Optimus開始在其生產廠區執行電池相關的自動化工作,而第三代光是手部就多達二二個自由度,能夠抓取球體等更細膩的動作,馬斯克計畫在二五年下半年小規模生產一千台供公司內部使用,二六年大規模對外銷售,經過不斷調整進步,最新技術顯示Optimus已能從工廠走向戶外,不靠視覺輸入、依賴嵌入式神經網絡處理的感測器數據,展現在複雜地形自主行走的能力。

Jetson Thor是殺手級產品

二四年三月的GTC大會上,輝達就展示了在下一代機器人技術的投入,包括九款由輝達晶片驅動的人形機器人,以Thor SoC為基礎的JetsonThor電腦與Isaac機器人平台的最新版本。

Isaac平台強調模擬、感知及AI整合,其中Isaac Lab是基於Omniverse的開源學習框架,已有多家機器人公司用於訓練旗下機器人,Issac Robotic則運用AI視覺讓原本工業機器人可以進化成更具自主性的機器人,而GR00T為通用模型,專注於具備社交能力的人形機器人,可加速機器人理解自然語言、觀察人類行為來模仿動作,至今發展出六種深度學習工作流程。

硬體技術方面,輝達Jetson Thor電腦支援人形機器人的複雜化設計,與車載平台Drive Thor採用相同的SoC、Blackwell架構的GPU,並結合Transformer推論引擎的AI運算效能,具備執行Project GR00T AI模型的能力,市場分析師預測,若產品能在二○二五年順利量產,極可能成為人形機器人領域的殺手級應用。

在普及化策略上,輝達推出的Jetson Nano系列,作為AI邊緣運算的入門級平台,執行長黃仁勳於二四年底發表的Jetson Orin Nano Super,擁有近七○TOPS的運算能力,售價僅二四九美元,此舉不僅大幅降低開發門檻,更為人形機器人的技術創新打開新的可能性,據業界消息指出,輝達已在台灣尋找機器人供應鏈的組裝,顯示商業化進程加速,後續可留意在接下來的CES展等公開場合有無更多新談話。

成本下降仍具挑戰

不只一次看好人形機器人的成長潛力,黃仁勳指出,未來人形機器人的製造成本可能會低於人們預期,甚至可以低到一萬美元,用汽車的價格就可輕鬆購得,而馬斯克則大膽預言,二○四○年全球將有一百億台機器人,並超過全球人口總數,言下之意,未來人形機器人將融入日常生活,成為不可或缺的一部分。

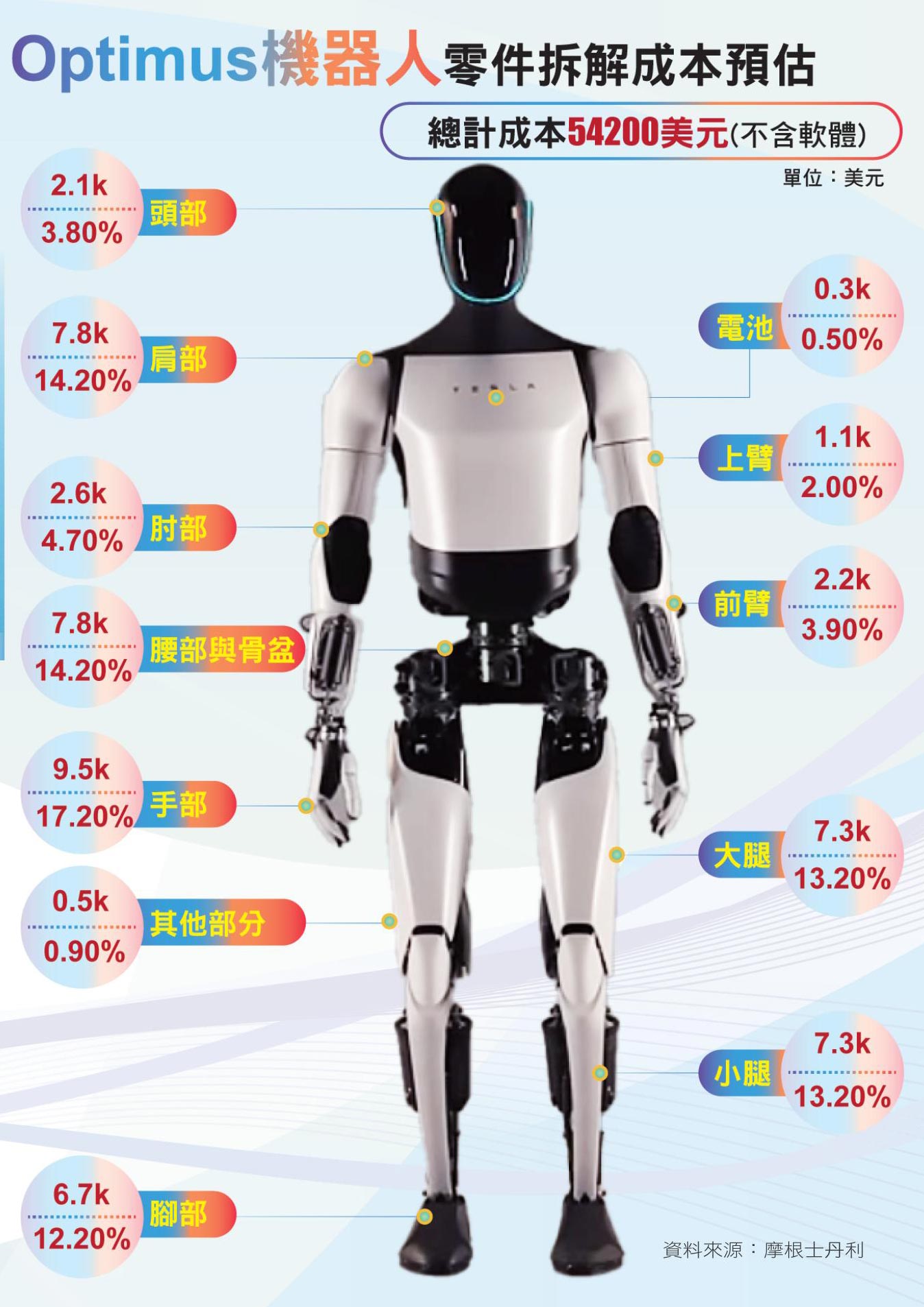

不過從現狀來看,製造成本仍相當高昂,外資大摩曾出具報告拆解Optimus Gen2成本結構,從零組件來看,感測器占比三七%最高,整合如鏡頭、雷達、力矩感測器、位置感測器及位置編碼器等關鍵元件,電機、減速器、螺桿占比也有十~二○%不等,當中尤其關節精密度的提升,手部的單價最高,約達九五○○美元,使當前製造成本達五至六萬美元(不含軟體成本)。若能進一步擴大經濟規模、提升研發效率和中國零組件的供應,成本可望逐步下降,加速產業持續發展。

在人形機器人步入商業化階段,關鍵技術的精密減速機長期被Nabtesco、Harmonic Drive等國際大廠壟斷,但台廠近年來展現強勁實力:台灣精銳(4583)、宇隆(2233)在行星減速機逐漸展現實績,上銀(2049)、盟立(2464)與子公司盟英科技、鈞興KY(4571)則在諧波減速機技術上力求有所突破,更值得關注的是,擁有深厚機電整合經驗的大廠,如廣運(6125)、陽程(3498)、宸曜(6922)等,憑藉優異的系統整合能力,法人認為,有機會從中脫穎而出,占據產業鏈的重要地位。

閱讀完整內容

本文摘錄自

人形機器人 4大潛力領域

先探投資週刊

2024/12月 第2332期

相關