文 ● 吳旻蓁

今年以來,全球晶圓代工產能持續供不應求,觀察其他二線晶圓代工廠像是聯電(2303)、世界(5347)、力積電(6770)等均已數次上調代工價格,反觀台積電僅上調過去單價極低的少數製程,多數則只有被取消傳統的價格折讓。

事實上,台積電很少全面漲價,也不會經常調價,主要是因為創辦人張忠謀訂下的四大核心價值之一就有「客戶信任」,在台積電官方網站的「企業核心價值與經營理念」一頁中,就有提到「客戶是我們的夥伴,因此我們優先考慮客戶的需求。我們視客戶的競爭力為台積公司的競爭力,而客戶的成功也是台積公司的成功。」

▲台積電全面起漲,再添晶圓代工利多

專家指出,回顧台積電上一次較大規模漲價,應是一四到一六年晶圓代工市況大好的時候,而這次全面調漲,同樣也反映當前晶圓代工產能相當供不應求,從漲價幅度來看,今年除台積電外的其他晶圓代工同業,八吋晶圓報價較去年同期上漲達五成,十二吋晶圓報價也年增三成,甚至出現「聯電有些報價還超過台積電」的情況,一改過往台積電晶圓代工價格普遍比聯電高出十五到三○%的水準;且由於二線廠明年第一季還可能續漲五到十%,因此台積電也需要回應同業動態,同時維持其競爭力及價格主導地位。

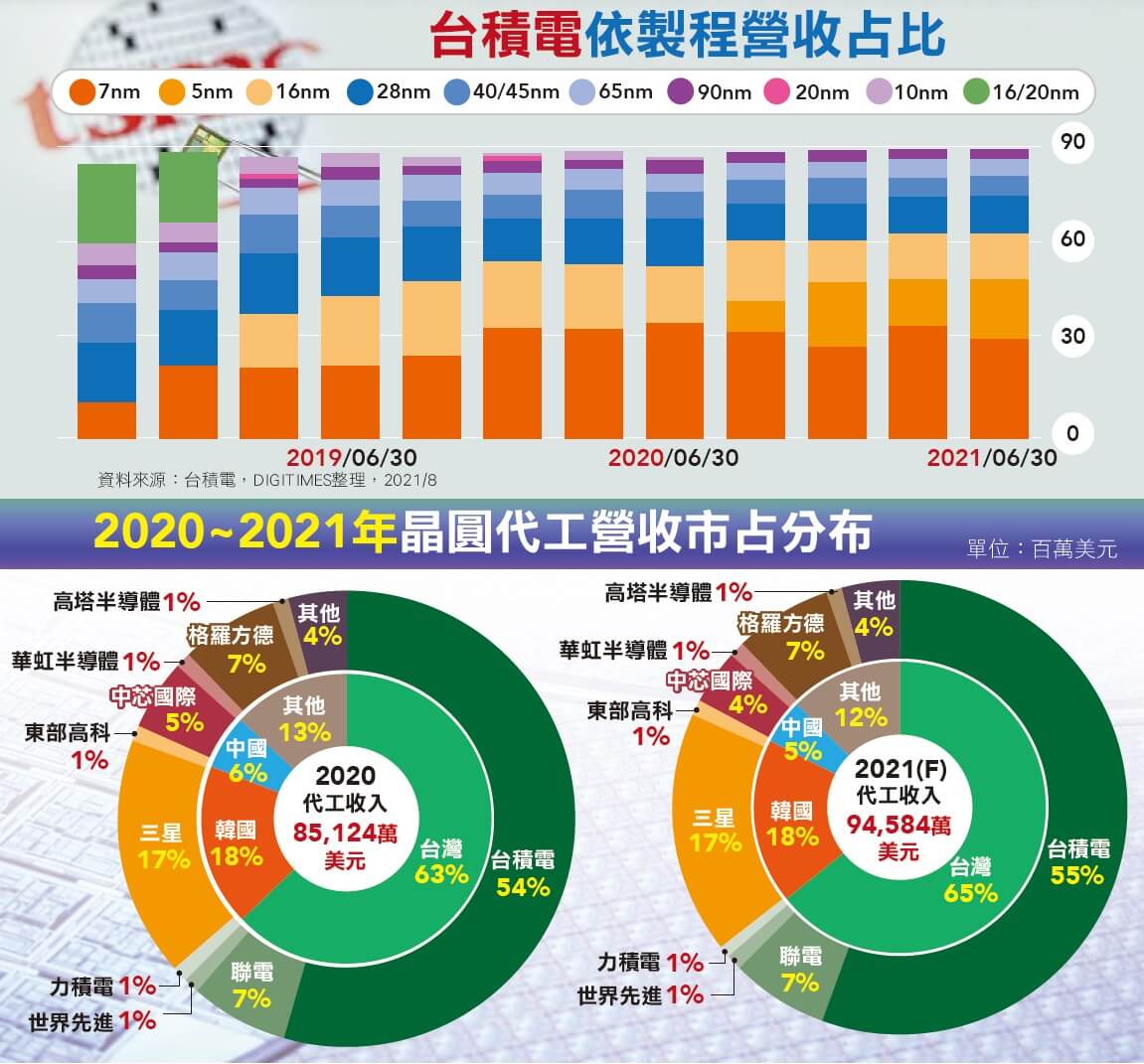

另外一大漲價主因,就是毛利率的問題了。前巴克萊、花旗證券亞洲首席半導體分析師陸行之日前在臉書發文表示,台積電終於要順應潮流漲價,來彌補二○二○到二一年資本開支的錯配及挽救五○%毛利率。他指出,台積電在八吋有四五到五○%全球市占,十二吋成熟製程(九○至十奈米)更有有將近七○%占比,但去年一七二億及今年三○○億美元的資本支出幾乎都是投資在十二吋的先進製程,加上一些先進封裝及光罩設備的投資,最終造成全球半導體長料(先進製程)、短料(八吋及十二吋的成熟製程)嚴重不平衡。

陸行之也分析,台積電因流失八吋、十二吋成熟製程市占,對比去年同期,今年上半年公司八吋成長十二%、十二吋衰退三%,明顯低於同業二○到三○%的增長幅度。而進一步攤開台積電財報來看,毛利率在去年第四季衝上五四%的新高後,今年逐季下降,雖然仍持穩在五○%之上,但內資法人認為,目前不論材料、設備都在漲價,上游供貨時間差也會影響工廠效率,甚至必須加價購買,成本上漲勢必壓抑毛利率表現。

再者,台積電今年起預計三年將合計投入一○○○億美元資本支出擴大海內外廠房的投資布局,明年下半年三奈米將開始量產,二奈米也會在二四年後進入量產,就連過往較少擴產的成熟製程也沒有落下,南京十二吋晶圓廠新增二八奈米製程生產線,計畫二三年完工後,月產能可擴增至四萬片;不論先進製程抑或成熟製程的投資皆會影響到毛利率的表現,因此唯有合理反映並上調報價,才能繼續支持台積電龐大的支出需求。

分析師也點出,過去幾個月來,毛利率壓力導致台積電股價去評價化(de-rating),故公司意圖守住五成的毛利率底線,且在本次半導體上升循環中,主要客戶的毛利率紛紛有所長進,也是時候向客戶要求分享超額利潤。

換個角度思考,維持五成毛利率也等於象徵穩定的獲利能力,一來有助於持續鞏固競爭力,二則可增加投資人信心,而這即是一個正向循環,因為增加投資人信心就有助推動股價上漲,當股價上漲後,市值也將跟著成長,一旦市值成長,競爭力也會更加提升;反之,若毛利率這關沒有守穩,則可能出現負向的循環。因此綜觀來看,不論跟上同業漲價步伐,抑或維持毛利率,皆是此次台積電不得不漲價的理由。 不僅如此,更值得注意的是,在這波漲價過後,真實的客戶需求也將隨之浮上檯面。法人指出,藉由此次漲價,台積電也可達到篩選客戶、汰弱留強的目的,留住真正有能力轉嫁,以及具備產業前景的客戶,並藉此修正超額下單客戶的庫存,有助產業健康發展。若用一句話來說,即是控制「重複下單」(overbooking)的問題。

專家表示,台積電此次漲價並非齊頭式,而是成熟製程漲得多,主要多是小型、短期緊急下單的客戶,主因就是成熟製程中有不少是未來訂單,因此透過漲價讓預定過多產能的客戶縮手,擠出低價值且獲利貢獻低的訂單,同時讓產業實際的需求浮出來,而空出的產能則可供應給真正有需要的客戶。據業界人士透露,目前已有產業前景出現雜音的公司減少投片量。

「保價保量」新合約 鎖住獲利

而機構法人對台積電漲價也多持正面態度,瑞信證券把推測合理股價從六七五元升至七○○元,開啟調升目標價第一炮後,凱基投顧則喊出八三○元,至於素有「台積第一多頭」的花旗則預期股價上看九○○元,最正向的莫過於Aletheia,看好公司二三年EPS將比今年大增五成,甚至不排除有機會提前達標準,重申長線千元的目標價。

聯電受三大法人大力相挺,近五個交易日共買超超過十八萬張,激勵股價沿五日線向上攀揚,且一日盤中再衝上六四.五元,創逾二○年來新高。看好公司產能利用率持續滿載,加上下半年至明年繼續享有漲價效益加持,都將支撐整體平均售價(ASP)再上升;此外,客戶積極預定產能與保價保量合約,聯電明年本業依舊看俏。

晶圓代工市況火熱,後段封測廠包括日月光投控(3711)、京元電(2449)、南茂(8150)、頎邦(6147)等業績一定也不會差,同樣有機會吹起一陣漲價風;不過反觀IC設計,若無法順利將成本再向下轉嫁給客戶,衝擊營運在所難免,產業將可能掀起洗牌效應。

閱讀完整內容