三大結構完整解析 小心航空股熱過頭

在華航、長榮航股價改寫二十年新高的同時,請先冷靜一下!國際航空業者仍處虧損狀態,距產業復甦還有一大段落差,勇於追價的投資人是不是樂觀過頭了呢?

文/尚清林

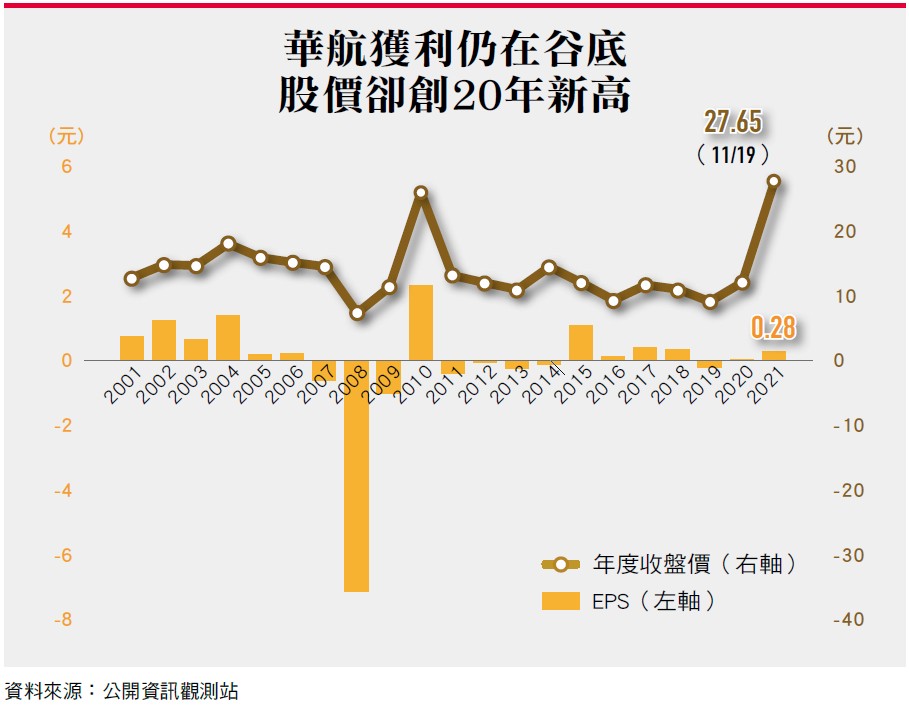

▲華航因貨櫃運費漲價的帶動下,股價改寫20年來新高。

各位投資朋友,船票換機票了嗎?」各大股市討論區紛紛議論著,在市場預期疫情將解封的心理因素,航空雙雄華航、長榮航成為市場新人氣王,不只股價雙雙改寫二十年新高,成交量更爆出百萬張,日成交金額合計高達五百億元,占了總成交量近一三%。看起來,當初的航海王,現在都轉作空軍一號了。

在市場一片看好聲中,更有人把航空雙雄,比擬成年初的貨櫃三雄,是二十年一遇的超級大行情;但真是如此嗎?

回顧貨櫃三雄先前股價飆漲十倍創新高,主要因素是疫情創造出絕佳環境,全球貨櫃業者都躬逢其盛,從國際股市到台股都在瘋貨櫃航運,全球龍頭馬士基股價也是一路創高。而台灣的長榮、陽明及萬海三雄,今年前三季交出超級驚人的獲利數字,從財務面來看,上半年股價飆漲並沒有膨風。

但這一次華航、長榮航可就不是這麼回事了。從產業結構現況、國際同業、獲利能力三大結構來看,兩者背景天差地別。

第一點,儘管在人氣高漲的情緒下,航空雙雄的研究報告一篇篇出爐,強調航運貨櫃塞港問題難解,使得國際貨運「由海轉空」的需求大增,導致航空運價提升一五至二五%不等,加上第四季購物季拉抬,電商網購運輸需求續揚,短期之內,航空產業可謂是一片樂觀。

貨運海轉空是短期現象

但是國際貨運海轉空終究是短期的機會財。根據長榮航空法說會的說法,疫情期間因為海運塞港而改走空運的產品,包括運動器材、汽車零件、寵物食品等,過去都甚少走空運,現在美國已在積極解決塞港問題,一旦情況舒緩,航空雙雄的貨運題材,還能熱多久?

第二點,誠如兆豐投顧董事長李秀利提醒,台灣貨櫃三雄是跟著國際股市一起飆漲,但不管是達美航空、聯合航空、美國航空及西南航空等國際航空股,今年以來的股價表現可謂是原地踏步,遠不及標普五百指數表現,更遠落後於科技股的走勢。

說穿了,國際航空產業距離復甦還有一大段落差。先看中國三大航空:東方航空、中國南方航空及國航,前三季合計虧損人民幣七十八億元,未見復甦跡象;日本兩大航空全日空和日本航空,也分別虧損四七六億日圓、四四六億日圓,並強調復甦未如預期般地順利。美國的達美航空、聯合航空及美國航空公布第三季財報,雖然都出現盈餘數字,但僅是回到一九年的七○%左右,距離重返榮景仍有一段落差。

根據麥肯錫預估,幾乎所有G20國家,航空客運量只回升至二○一九年同期的六○%左右,一般推估要真正回到正常軌道,可能要到二三年至二四年,才能達到疫情前的高峰。

第三點,法人也提醒追價的投資朋友,「航空雙雄的財報成績單,是很難支撐股價改寫二十年歷史新高的。」以華航前三季財報為例,雖然市場看重的貨運收入成長四五%,來到八一三億元,占比衝上九三%;客運收入則減少八成,僅剩下四十五億元;但即使是載貨量大幅躍進,貨機運費調高,華航前三季淨利為一五.五億元,EPS 也只有○.二八元,跟股價的熱絡似乎有很大落差。

華航、長榮航復甦路仍遠

貨運凌駕客運,並非航空業的常態。然而,回顧過去二十年,即使客運市場大好,航空公司的獲利仍不易。就華航而言,一○年最高的EPS 也不過二.三一元,當時帶動股價從十一元衝上二五.八元的位置。這一次,不管是今年或明年,想要賺贏一○年的水準難度都相當大,但股價卻已經領先創新高了,這是否意味著,市場預期復甦力道有點過頭了?

閱讀完整內容

本文摘錄自

多頭司令換人 空軍一號取代航海王?

《財訊》

2021/第647期

相關